Investir en LMP 2026 : comment éviter le gouffre des cotisations SSI et transformer la contrainte en levier fiscal ?

En 2026, le statut de Loueur en Meublé Professionnel s’impose automatiquement dès que vos recettes meublées dépassent 23 000 € par an et sont supérieures à vos revenus d’activité. Ce basculement, souvent subi, peut coûter plusieurs milliers d’euros si vous ne l’anticipez pas — ou devenir votre meilleur levier fiscal si vous le pilotez.

- Seuil double à surveiller : 23 000 € de recettes et supériorité sur vos autres revenus d’activité

- Cotisations SSI : environ 30 à 45 % du bénéfice, avec un minimum de 1 249 €/an même à résultat nul

- Plus-value professionnelle : exonération totale possible dès 5 ans d’activité sous 90 000 € de recettes

- Déficit imputable : contrairement au LMNP, le déficit LMP s’impute sur votre revenu global sans plafond

Résultat attendu : une réduction de l’imposition sur la plus-value pouvant atteindre 100 % après 5 ans, sous conditions, contre 22 ans en LMNP.

Introduction

Investir en LMP 2026 sans en maîtriser les rouages, c’est risquer de laisser des milliers d’euros partir en cotisations imprévues. Depuis le 1er janvier 2026, la frontière entre LMNP et LMP n’a jamais été aussi poreuse — ni aussi dangereuse pour ceux qui la franchissent sans le savoir.

En 2026, la réforme issue de la Loi de Finances 2025 réintègre désormais les amortissements déduits dans le calcul de la plus-value immobilière pour les LMNP, selon les données publiées par la DGFiP dans le Bulletin Officiel des Finances Publiques 2025. Concrètement, un propriétaire Airbnb ayant amorti 60 000 € sur un bien acheté 200 000 € voit sa base taxable grimper de 30 000 € à 75 000 € à la revente — une explosion de 150 % de la ponction fiscale. Ce changement brutal pousse un nombre croissant de propriétaires à reconsidérer sérieusement le passage en LMP.

Retenez ceci : le problème n’est pas le statut LMP en lui-même, c’est l’improvisation. Beaucoup de propriétaires découvrent leur basculement automatique en fin d’année, au moment de leur déclaration, quand il est trop tard pour optimiser. L’affiliation obligatoire au régime SSI (Sécurité Sociale des Indépendants) leur tombe alors dessus sans préparation, avec des cotisations représentant 30 à 45 % du bénéfice et un minimum de 1 249 € par an — même en cas de résultat nul.

Le marché de la location meublée, lui, ne ralentit pas. La loi Le Meur du 19 novembre 2024 a abaissé le plafond micro-BIC des meublés non classés à 15 000 €, contre 77 700 € auparavant, forçant mécaniquement davantage de propriétaires saisonniers vers le régime réel — et, pour les plus actifs, vers le seuil fatidique des 23 000 €. En location courte durée, ce seuil est atteint beaucoup plus vite qu’en longue durée, notamment dans les zones touristiques.

Cet article vous révèle trois choses essentielles : comment identifier avec précision si vous basculez en LMP en 2026, comment transformer les cotisations SSI d’une charge subie en un levier fiscal puissant grâce à l’imputation du déficit sur votre revenu global, et pourquoi le régime de plus-value professionnelle du LMP représente une opportunité historique face à la réintégration des amortissements imposée aux LMNP depuis le 1er janvier 2026.

Commençons par analyser pourquoi 2026 marque une rupture inédite dans l’histoire fiscale du meublé.

1. Pourquoi 2026 est l’année charnière pour investir en LMP : le contexte fiscal bouleversé

La réforme de 2026 n’est pas une évolution — c’est un choc de rupture. Pour la première fois depuis la création du statut LMNP, deux régimes qui évoluaient en parallèle depuis des décennies se retrouvent à des points d’équilibre radicalement différents. Et ce qui était vrai fiscalement il y a deux ans ne l’est plus aujourd’hui.

1.1 La réintégration des amortissements LMNP : le coup de massue de 2026

La loi de finances 2025 (article 84, loi n° 2025-127) impose aux LMNP de réintégrer l’ensemble des amortissements déduits depuis l’achat du bien dans le calcul de la plus-value imposable à la revente. Ce mécanisme, auparavant réservé au régime professionnel, s’applique désormais aux particuliers. Concrètement, chaque euro amorti pendant la période de location vient réduire votre prix d’acquisition comptable — et donc gonfler mécaniquement votre plus-value taxable.

Prenons un exemple précis pour mesurer l’ampleur du choc. Un studio acheté 150 000 €, revendu 180 000 € après 10 ans, avec 45 000 € d’amortissements cumulés. Avant 2026, la plus-value était de 30 000 €, taxée à 36,2 % après abattements, soit environ 10 860 € d’imposition. Depuis 2026, la base taxable grimpe à 75 000 € : l’addition peut dépasser 27 000 €. Le Taux de Rentabilité Interne de l’investissement chute de deux points. C’est brutal, c’est mathématique, et c’est irréversible pour les biens déjà en cours d’amortissement.

1.2 Les prélèvements sociaux passent à 18,6 % en 2026

Point clé souvent ignoré dans les comparatifs : la Loi de Financement de la Sécurité Sociale (LFSS) 2026 a relevé le taux des prélèvements sociaux de 17,2 % à 18,6 % pour l’ensemble des revenus du patrimoine. Ce taux s’applique à tous les LMNP sur leur résultat imposable. Pour un propriétaire dégageant 15 000 € de bénéfice net LMNP, c’est 210 € de charge supplémentaire par an — modeste en apparence, mais qui s’additionne aux autres effets de la réforme pour peser sur la rentabilité globale.

En LMP, en revanche, c’est le régime SSI des travailleurs indépendants qui s’applique, non les prélèvements sociaux. La charge est plus élevée en absolu (30 à 45 % du bénéfice), mais elle est entièrement déductible du résultat BIC — ce qui crée un effet de réduction en cascade que nous détaillerons dans les sections suivantes.

1.3 Un contexte réglementaire qui pousse davantage de propriétaires vers le seuil LMP

Nuance critique : la loi Le Meur du 19 novembre 2024 a profondément modifié l’économie de la location saisonnière. En abaissant le plafond micro-BIC des meublés non classés à 15 000 € et l’abattement à 30 %, elle a rendu le régime réel incontournable pour la plupart des loueurs actifs. Or, qui dit régime réel dit amortissements — et qui dit amortissements dit réintégration à la revente depuis 2025.

Cette mécanique en chaîne pousse mécaniquement les propriétaires les plus actifs vers deux décisions : soit optimiser leur stratégie de revente (détention longue de 22 ans pour l’exonération IR des LMNP), soit franchir délibérément le cap LMP pour bénéficier d’une exonération totale possible dès 5 ans. En 2026, pour les propriétaires multi-biens dont les recettes dépassent 23 000 €, cette question n’est plus théorique — elle est urgente.

2. Les conditions de basculement en LMP 2026 : attention au piège du seuil des 23 000 €

Investir en LMP 2026 commence par une réalité arithmétique que beaucoup sous-estiment : le statut LMP s’applique automatiquement, sans aucune démarche volontaire de votre part. Et une fois déclenché, il est irrévocable pour l’année fiscale concernée.

2.1 Les deux conditions cumulatives qui déclenchent le LMP

Le passage au statut LMP est automatique dès lors que deux conditions sont remplies simultanément, selon l’article 155 du Code Général des Impôts :

Condition n°1 — Le seuil de 23 000 € : vos recettes locatives meublées (loyers charges comprises, tous biens confondus) dépassent 23 000 € par an sur le foyer fiscal. Attention, c’est le montant des recettes brutes qui compte — pas le bénéfice net. Un propriétaire qui encaisse 25 000 € de loyers et dégage un bénéfice réel de 3 000 € après charges et amortissements franchit quand même le premier seuil.

Condition n°2 — La prépondérance des revenus meublés : ces recettes meublées (23 000 €+) représentent sont > à vos revenus d’activité du foyer fiscal. Sont pris en compte dans ce calcul : les salaires, les BIC autres que le meublé, les BNC, les BA, et les revenus des gérants et associés. En revanche, les revenus fonciers et les revenus de capitaux mobiliers (dividendes) ne comptent pas dans le dénominateur — ils ne peuvent donc pas faire baisser le ratio.

Important : si l’une des deux conditions seulement est remplie, vous restez LMNP. Les deux doivent être franchies simultanément pour déclencher le LMP.

2.2 Le cas concret du basculement involontaire : qui est vraiment concerné en 2026 ?

Le profil type du propriétaire qui bascule involontairement en LMP en 2026 est plus fréquent qu’on ne le croit. Il s’agit d’un propriétaire de deux ou trois biens en location courte durée dans une ville touristique ou une grande agglomération, qui génère entre 25 000 € et 40 000 € de recettes brutes annuelles. Si ce propriétaire est en congé parental, à mi-temps, ou vient de prendre sa retraite, ses revenus d’activité salariaux peuvent descendre sous le niveau de ses recettes meublées — et la condition de prépondérance est alors remplie sans qu’il s’en aperçoive.

2.3 Basculement subi ou basculement choisi : deux stratégies radicalement différentes

Précision essentielle : le LMP peut être subi ou délibérément recherché, et la différence de préparation entre les deux situations se chiffre souvent en milliers d’euros.

Le basculement subi se produit en cours d’année, sans préparation comptable ni anticipation de la charge SSI. Le propriétaire découvre ses obligations en mai-juin lors de sa déclaration, parfois deux ans plus tard lors d’un contrôle URSSAF. Il se retrouve à devoir payer des cotisations SSI rétroactives, avec des pénalités de retard pouvant s’ajouter. Notre article sur les redressements URSSAF en location courte durée détaille les risques concrets et les montants en jeu.

Le basculement choisi, à l’inverse, permet d’anticiper la charge SSI en l’intégrant dès le départ dans le prévisionnel de trésorerie, de structurer les amortissements pour minimiser le bénéfice imposable (et donc la base de calcul des cotisations), et de se positionner dès la première année dans la logique d’exonération de plus-value de l’article 151 septies (5 ans d’activité, recettes inférieures à 90 000 €). Cette stratégie transforme une contrainte en levier — et c’est précisément ce que cet article va vous montrer.

3. Les avantages du LMP : l’imputation du déficit sur votre revenu global, le levier méconnu

C’est l’avantage le plus puissant du statut LMP — et paradoxalement, celui qui est le moins bien compris. En LMNP, les déficits générés par votre activité locative ne peuvent être imputés que sur d’autres bénéfices LMNP, reportables sur 10 ans. En LMP, les règles changent radicalement : le déficit s’impute directement sur votre revenu global du foyer, sans plafond et sans restriction catégorielle.

3.1 Comment fonctionne l’imputation du déficit LMP sur le revenu global

Pour générer un déficit en LMP, la mécanique est la même qu’en LMNP réel : vous déduisez de vos recettes locatives toutes les charges réelles (intérêts d’emprunt, taxe foncière, assurances, CFE, frais de gestion, travaux) ainsi que les amortissements du bien (hors terrain) et du mobilier. Si le total de ces déductions dépasse vos recettes, vous dégagez un déficit BIC professionnel.

Ce déficit LMP vient alors s’imputer directement sur votre revenu global imposable de l’année — salaires, revenus fonciers, pensions, dividendes. Sans plafond. Prenons un exemple concret : un propriétaire avec 45 000 € de salaires nets imposables et 18 000 € de déficit LMP (charges + amortissements supérieurs aux recettes) voit sa base imposable à l’IR tomber à 27 000 €. À une tranche marginale d’imposition de 30 %, c’est 5 400 € d’impôt économisés sur l’année — uniquement grâce au déficit LMP.

Attention toutefois : pour que ce déficit soit imputable, il doit provenir de charges réelles (travaux, intérêts, frais de gestion) et non uniquement de l’amortissement comptable du bien. La règle fiscale précise que l’amortissement ne peut pas créer ou augmenter un déficit imputable sur le revenu global (il reste reportable).

3.2 La déductibilité des cotisations SSI : l’effet de réduction en cascade

Voici une subtilité que beaucoup de propriétaires LMP ignorent, et qui change profondément l’équation financière : les cotisations SSI dues au titre du statut LMP sont entièrement déductibles du résultat BIC. Autrement dit, elles viennent réduire le bénéfice imposable — et donc leur propre assiette de calcul.

Ce mécanisme crée un effet de réduction en cascade : vos recettes génèrent un bénéfice brut, les cotisations SSI sont calculées sur ce bénéfice, déduites du bénéfice pour donner un bénéfice net, qui devient à son tour la base de l’impôt sur le revenu. En pratique, le taux effectif d’imposition global (IR + SSI) est moins élevé qu’une lecture brute des taux ne le laisserait penser. Pour un bénéfice LMP de 20 000 €, les cotisations SSI à 30 % représentent 6 000 €. Ces 6 000 € déductibles réduisent la base IR à 14 000 €. À 30 % de TMI, l’IR ne représente que 4 200 € supplémentaires — soit une charge totale de 10 200 € sur 20 000 € de bénéfice, soit un taux effectif réel d’environ 51 %. C’est certes supérieur aux 17,2 % (désormais 18,6 %) des prélèvements sociaux LMNP, mais largement en dessous des 45 à 55 % annoncés par certains calculs approximatifs qui oublient la déductibilité.

3.3 Quand le LMP bat le LMNP sur le cash-flow net : les cas de figure gagnants

Cette stratégie ne convient pas aux propriétaires dont le bénéfice BIC est élevé par rapport aux recettes, notamment ceux qui ont soldé leurs amortissements ou dont les charges réelles sont faibles. Elle fonctionne optimalement pour les LMP dont le bénéfice net avant cotisations SSI est inférieur à 40 % des recettes brutes.

Le LMP surpasse le LMNP en termes de cash-flow net dans trois situations précises. D’abord, lorsque vos charges et amortissements génèrent un déficit : en LMP, ce déficit économise de l’IR sur vos autres revenus, ce qui est impossible en LMNP. Ensuite, lorsque vous approchez de la revente d’un bien détenu depuis 5 ans avec des recettes inférieures à 90 000 € : l’exonération totale de plus-value LMP (article 151 septies) représente un gain fiscal majeur que le LMNP ne peut pas égaler avant 22 ans de détention. Enfin, lorsque vous êtes salarié avec un TMI élevé (41 % ou 45 %) et que votre activité meublée génère structurellement des déficits : chaque euro de déficit LMP imputé sur votre salaire vous fait économiser 41 ou 45 centimes d’IR, un rendement fiscal exceptionnel.

Pour ne pas rater les pièges fiscaux liés aux revenus Airbnb et aux décalages de trésorerie que ce type d’optimisation peut générer, une lecture attentive de notre article dédié s’impose avant de mettre en œuvre cette stratégie.

⚠️ Calculez votre bascule LMP avant qu’elle ne vous surprenne

Vous venez de voir que le basculement en LMP est automatique et irrévocable sur l’année en cours. Avant d’aller plus loin, voici le calcul express à réaliser chaque trimestre pour savoir où vous en êtes.

Votre simulateur LMP/LMNP en 3 étapes

Étape 1 : Additionnez toutes vos recettes meublées YTD (loyers + charges refacturées). Seuil à ne pas dépasser involontairement : 23 000 €/an.

Étape 2 : Comparez ces recettes meublées à la somme de vos autres revenus d’activité du foyer (salaires nets imposables + autres BIC + BNC + BA). Si Recettes meublées > Autres revenus d’activité → condition n°2 remplie.

Étape 3 : Si les deux conditions sont remplies simultanément → vous êtes LMP pour l’année entière, quelle que soit la date de franchissement. Contactez immédiatement un expert-comptable spécialisé LMP pour anticiper votre charge SSI et optimiser votre résultat.

Un suivi trimestriel de ce calcul simple vous permet d’agir avant le basculement — en modulant vos réservations de fin d’année ou en structurant vos charges pour optimiser le résultat.

📊 Comprendre la réforme des amortissements LMNP 2026 en détail →4. La plus-value professionnelle LMP : pourquoi le LMP gagne contre le LMNP en 2026

C’est le duel fiscal de l’année. D’un côté, le LMNP agonisant sous le poids de la réintégration des amortissements depuis début 2025. De l’autre, le LMP et son régime de plus-value professionnelle, radicalement différent, qui permet — sous conditions — une exonération totale d’impôt sur le revenu dès cinq ans d’activité. Le match n’est pas aussi simple qu’il y paraît, mais pour les profils concernés, le résultat est sans appel.

4.1 LMNP vs LMP à la revente : le tableau comparatif qui change tout

LMNP vs LMP 2026 : le match de la plus-value

| Critère | LMNP (depuis 2025) | LMP — Recettes < 90 000 € | LMP — Recettes > 90 000 € |

|---|---|---|---|

| Régime plus-value | Particuliers (art. 150 U CGI) | Professionnel BIC (art. 39 duodecies) | Professionnel BIC (art. 39 duodecies) |

| Réintégration amortissements | OUI — obligatoire depuis LF 2025 | Non applicable (VNC déjà intégrée) | Non applicable (VNC déjà intégrée) |

| Exonération IR possible | Après 22 ans de détention | Dès 5 ans d’activité LMP (art. 151 septies) | Partielle entre 90 000 € et 126 000 € |

| Taux IR sur PVCT | Barème progressif + 18,6 % PS | 0 % IR (exonération art. 151 septies) | Barème progressif (TMI) |

| Cotisations sociales PVCT | 18,6 % PS uniquement | ~30 % SSI (même avec exonération IR) | ~30 % SSI |

| Taux PVLT (valorisation réelle) | 19 % IR + 18,6 % PS = 37,6 % | 0 % (exonération totale art. 151 septies) | 12,8 % + 18,6 % PS = 30 % |

| Abattement durée de détention | 6 % / an de 6 à 21 ans + 4 % en 22e | Non applicable (exonération directe) | 10 % / an dès 6e année (art. 151 septies B) |

| Exemple concret (bien 200 000 €, PV 80 000 €, amortis 50 000 €) | Base taxable 130 000 € → ~47 000 € d’impôts | Exonération IR totale → ~15 000 € de SSI sur PVCT | Barème TMI sur 80 000 € → ~30 000 € d’impôts |

*Simulation indicative sur la base de la législation fiscale en vigueur au 1er janvier 2026 (Loi n°2025-127 du 14 février 2025, art. 151 septies CGI). Consultez un expert-comptable pour une simulation personnalisée.

Verdict selon votre profil :

- Propriétaire LMNP avec amortissements cumulés importants et revente à horizon 5-15 ans : le passage délibéré en LMP mérite une simulation sérieuse. L’exonération art. 151 septies peut représenter une économie de 20 000 à 50 000 € selon le montant des amortissements et la valorisation du bien.

- Propriétaire LMP avec recettes inférieures à 90 000 € et activité démarrée il y a 5 ans ou plus : vous êtes dans la configuration idéale. L’exonération totale d’IR sur la plus-value est votre meilleure fenêtre de sortie — agissez avant que les recettes dépassent 90 000 €.

- Propriétaire avec recettes supérieures à 90 000 € ou revente à court terme (moins de 5 ans) : le LMP perd son avantage sur la plus-value. Concentrez-vous sur l’optimisation de la PVCT via l’étalement sur 3 ans (art. 39 quaterdecies CGI) et la déductibilité des cotisations SSI.

4.2 L’article 151 septies CGI : l’arme secrète des LMP en 2026

L’article 151 septies du Code Général des Impôts est modifié par la Loi n°2025-127 du 14 février 2025, confirmée par Légifrance. Il prévoit une exonération totale d’IR sur la totalité de la plus-value — court terme et long terme — pour les LMP réunissant deux conditions cumulatives : exercer l’activité LMP depuis au moins cinq ans au jour de la cession, et présenter des recettes moyennes inférieures à 90 000 € sur les deux derniers exercices précédant la vente.

Point clé à ne jamais oublier : cette exonération porte uniquement sur l’impôt sur le revenu. Les cotisations SSI au taux d’environ 30 % restent dues sur la plus-value à court terme — autrement dit, sur les amortissements cumulés — même en cas d’exonération IR totale. Sur une PVCT de 40 000 € (correspondant aux amortissements déduits), cela représente environ 12 000 € de cotisations SSI à provisionner. Ce n’est pas rien, mais c’est infiniment plus avantageux que le régime LMNP post-réforme 2026, où la même base taxable de 40 000 € subirait IR + prélèvements sociaux cumulés. Pour comprendre l’ensemble des transformations de la réglementation de la location meublée qui rendent ce sujet aussi urgent, consultez notre analyse complète sur la fin de l’avantage amortissement LMNP en 2026.

4.3 Le piège de la PVCT que personne ne vous dit

Nuance critique, et c’est là que beaucoup de propriétaires se font surprendre : en LMP, la plus-value à court terme (PVCT) correspond aux amortissements cumulés pratiqués depuis l’inscription du bien à l’actif. Cette PVCT est taxée au barème progressif de l’IR majoré des cotisations SSI — et le taux effectif total peut dépasser 55 % en tranche marginale à 41 %, avant exonération.

Ce qui change fondamentalement en 2026 : la réforme LMNP impose la réintégration des amortissements dans la plus-value des particuliers, ce qui revient à un mécanisme similaire à la PVCT LMP, mais sans les exonérations associées. En d’autres termes, le LMNP post-réforme subit les inconvénients du régime professionnel (taxation des amortissements à la revente) sans en bénéficier des avantages (exonération après 5 ans). C’est précisément ce déséquilibre qui rend le statut LMP si stratégiquement intéressant pour les profils éligibles en 2026.

5. Les inconvénients majeurs du LMP : gérer les cotisations sociales SSI sans se noyer

Soyons directs — et c’est dans l’esprit de ce blog de ne pas vous vendre du rêve. Le statut LMP comporte un inconvénient majeur, lourd et non négociable : les cotisations SSI. Mal gérées, elles peuvent transformer un avantage fiscal théorique en gouffre de trésorerie concret. Bien gérées, elles deviennent une charge déductible qui réduit leur propre assiette — et ouvre des droits sociaux que le LMNP n’offre pas.

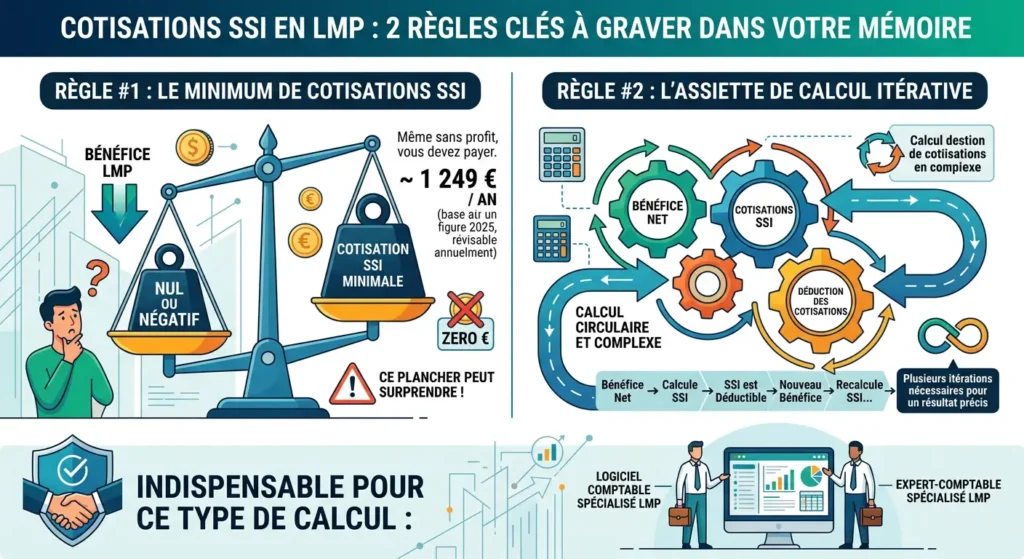

5.1 Le calcul exact des cotisations SSI LMP en 2026

Depuis la loi de finances pour 2023, confirmée par le Conseil Constitutionnel en mars 2023, les LMP sont obligatoirement affiliés au régime SSI (Sécurité Sociale des Indépendants) sur leurs bénéfices. Le taux applicable est celui des travailleurs indépendants non agricoles, qui varie selon la composition des cotisations (maladie, retraite de base, retraite complémentaire, invalidité-décès, allocations familiales, formation professionnelle). En pratique, le taux global oscille entre 30 et 45 % du bénéfice net selon sa structure.

Deux règles à graver dans votre mémoire. D’abord, le minimum de cotisations SSI : même si votre bénéfice LMP est nul ou négatif, vous devez une cotisation minimale d’environ 1 249 €/an (chiffre 2025, révisable annuellement). Ce plancher peut surprendre les propriétaires qui pensaient que déficit = zéro cotisation. Ensuite, l’assiette de calcul itérative : les cotisations SSI sont calculées sur le bénéfice net, et puisqu’elles sont elles-mêmes déductibles, le calcul est circulaire — il faut plusieurs itérations pour obtenir le résultat précis. Un logiciel comptable ou un expert-comptable spécialisé LMP est indispensable pour ce type de calcul.

Pour un propriétaire LMP avec 30 000 € de bénéfice brut, les cotisations SSI oscillent autour de 10 000 € par an. Ces 10 000 € déductibles ramènent la base IR à 20 000 €. À 30 % de TMI, l’IR représente 6 000 €. Charge totale : 16 000 € sur 30 000 € de bénéfice — soit un taux effectif d’environ 53 %. C’est significatif, mais structurellement inférieur au scénario d’un LMNP à la revente après réforme 2025 sur un bien fortement amorti.

5.2 Les droits sociaux ouverts par les cotisations SSI LMP : la face cachée de l’équation

Ce que les articles négatifs sur le LMP omettent systématiquement : les cotisations SSI ne sont pas que des charges — elles ouvrent des droits réels. En cotisant au SSI en tant que LMP, vous validez des trimestres de retraite (jusqu’à 4 par an selon votre assiette), vous bénéficiez d’une couverture maladie-maternité, et vous constituez des droits à la retraite complémentaire. Pour un propriétaire LMP dont la location meublée est l’activité principale — notamment les indépendants, les retraités précoces, ou ceux qui ont réduit leur activité salariée — cette couverture a une valeur économique réelle qui doit entrer dans le calcul.

Attention : pour un propriétaire salarié à temps plein avec une couverture sociale complète par son employeur, les cotisations SSI représentent un coût net sans avantage marginal significatif. Cette stratégie ne convient pas à ce profil. Elle fonctionne optimalement pour les investisseurs dont la location meublée est l’activité centrale — ou ceux qui souhaitent délibérément construire des droits sociaux supplémentaires en complément d’une activité principale.

5.3 Optimiser la base SSI : les 4 leviers concrets pour réduire la charge

Notez bien : vous ne pouvez pas éviter les cotisations SSI en LMP, mais vous pouvez légalement réduire leur assiette de calcul — et donc leur montant. Les quatre leviers principaux sont les suivants.

Le premier est l’optimisation des amortissements par composants : en décomposant votre bien en composantes (gros œuvre, toiture, installations, mobilier), vous maximisez les charges annuelles et réduisez mécaniquement le bénéfice imposable. Le deuxième est la déduction de toutes les charges réelles éligibles : taxe foncière, CFE, intérêts d’emprunt, assurances, frais de gestion, travaux d’entretien, honoraires d’expert-comptable (300 à 500 €/an, intégralement déductibles). Le troisième est la maîtrise du seuil de bénéfice : en planifiant des travaux de rénovation sur les années à forts revenus, vous lissez le bénéfice et réduisez la base SSI. Le quatrième — réservé aux profils avancés — est l’étalement de la PVCT sur 3 ans à la revente (art. 39 quaterdecies CGI), qui permet de lisser la taxation sur les amortissements et d’éviter un pic de TMI brutalement aggravé par les cotisations SSI.

Pour maîtriser toutes les évolutions des plateformes qui impactent directement vos revenus et donc votre seuil SSI, notre analyse de l’adaptation Airbnb single fee en 2025 vous donnera les clés pour piloter finement vos recettes déclarées.

6. Exonération d’IFI : l’atout LMP pour les gros patrimoines

Pour les propriétaires dont le patrimoine immobilier net dépasse 1 300 000 €, l’Impôt sur la Fortune Immobilière (IFI) représente une charge annuelle qui peut vite peser sur la rentabilité globale du portefeuille. Le statut LMP ouvre une porte d’exonération totale des biens loués — mais les conditions sont strictes, et la jurisprudence 2024 les a encore durcies.

Jurisprudence : résultat NET BIC, pas recettes brutes

La Cour de Cassation (chambre commerciale, 8 juillet 2020, n° 18-14.339) a définitivement tranché : le seuil des 50 % et la condition de résultat s’apprécient sur le résultat BIC net — après déduction de toutes les charges y compris les amortissements et les cotisations SSI — et non sur les recettes brutes. Cette position a été confirmée par l’administration fiscale dans la réponse ministérielle Vidal n° 9897 (JO Assemblée nationale du 9 avril 2024) : “Seuls les locaux d’habitation loués meublés qui génèrent un résultat bénéficiaire ouvrent droit à l’exonération.”

6.1 L’article 975 CGI : les trois conditions cumulatives de l’exonération IFI LMP

L’article 975 V du Code Général des Impôts, dans sa version publiée au BOFiP PAT-IFI-30-10-10-10, prévoit que les biens immobiliers affectés à une activité de location meublée peuvent être qualifiés d’actifs professionnels exonérés d’IFI lorsque trois conditions sont simultanément réunies au 1er janvier de chaque année.

Recettes annuelles supérieures à 23 000 €

Les recettes brutes de location meublée du foyer fiscal dépassent 23 000 € sur l’année civile. Même seuil que pour le statut LMP à l’IR (art. 155 IV CGI).

Résultat net de l’activité positif

Le résultat BIC net de l’activité de location meublée est positif (bénéfice). Les déficits — même générés par des amortissements — bloquent l’exonération. C’est le principal obstacle en pratique.

Activité principale : recettes > 50 % des revenus nets d’activité

Les recettes de location meublée représentent plus de 50 % des revenus professionnels nets du foyer (salaires, BIC hors meublé, BNC, BA). Différence clé avec l’IR : les pensions de retraite ne sont pas incluses dans cette comparaison pour l’IFI.

6.2 Pour quel profil l’exonération IFI LMP est-elle réellement accessible en 2026 ?

Soyons concrets. L’exonération IFI LMP est réellement accessible pour un profil très précis : un propriétaire multi-biens dont le patrimoine meublé constitue l’activité principale, avec un résultat BIC positif (ce qui signifie un niveau d’amortissement modéré ou des biens anciens dont le stock d’amortissement est largement épuisé), des recettes dépassant 23 000 € et > à vos revenus professionnels.

7. Étude de cas : rentabilité nette d’un investissement LMP en 2026

Place aux chiffres. Trois profils réels, trois situations différentes, trois façons d’aborder le statut LMP en 2026. Chaque cas est construit à partir de situations rencontrées sur le terrain — les prénoms ont été modifiés, les montants sont réels.

CAS PRATIQUE 1 : Sandrine — T2 Strasbourg, 68 m² (Profil débutant LMP)

Situation initiale :

- Localisation : Strasbourg, quartier Gare, forte demande d’affaires et de transit européen

- Bien : T2 de 68 m², acheté 185 000 € en 2021 (dont 30 000 € de terrain, non amortissable)

- Revenus salariaux : 28 000 €/an (mi-temps depuis congé parental)

- Recettes meublées 2025 : 27 500 €/an (deux appartements en courte durée)

- Problème : basculement involontaire en LMP en 2025, découvert lors de la déclaration — aucune cotisation SSI provisionnée

Actions mises en œuvre :

- Consultation d’un expert-comptable spécialisé LMP dès janvier 2026

- Investissement : 450 €/an (honoraires annuels)

- Temps : 2 rendez-vous de 90 minutes

- Mise en place d’un plan d’amortissement par composants pour réduire la base SSI

- Investissement : inclus dans les honoraires comptables

- Résultat : bénéfice BIC ramené de 9 200 € à 4 800 € grâce aux amortissements optimisés

- Provisionnement trimestriel des cotisations SSI (400 €/trimestre sur compte dédié)

- Investissement : 0 € (gestion de trésorerie)

- Temps : 30 minutes/trimestre

Résultats après 12 mois :

- Avant : découverte tardive d’une cotisation SSI de 2 760 € non provisionnée + pénalités de retard URSSAF de 330 €

- Après : cotisation SSI anticipée et déductible, bénéfice net optimisé, zéro pénalité

- Gain net annualisé estimé : 1 900 € (+25 % sur la rentabilité nette réelle)

Leçon clé : “Le pire en LMP, ce n’est pas les cotisations — c’est de les découvrir trop tard pour s’organiser.” — Sandrine, 38 ans, enseignante

CAS PRATIQUE 2 : Marc — 3 studios Lyon Part-Dieu (Profil intermédiaire)

Situation initiale :

- Localisation : Lyon 3e, secteur Part-Dieu, clientèle d’affaires et déplacements pro

- Bien : 3 studios de 25-30 m², achetés entre 2019 et 2022, valeur totale 480 000 €

- Revenus : consultant indépendant, 55 000 €/an de BNC

- Recettes meublées : 41 000 €/an

- Problème : LMP depuis 2023, cotisations SSI de 14 000 €/an qui amputent le cash-flow — Marc envisageait de revendre deux biens

Actions mises en œuvre :

- Restructuration du plan de charge avec différé des travaux de rénovation d’un studio sur 2026

- Investissement : 8 500 € de travaux (peinture, mobilier, électroménager)

- Impact fiscal : charge déductible intégrale → bénéfice réduit de 8 500 €, économie SSI de 2 550 €

- Décision de conserver les biens jusqu’au cap des 5 ans d’activité LMP (atteint en mars 2028)

- Objectif : se positionner pour l’exonération totale art. 151 septies sur la revente

- Projection : économie fiscale estimée à 31 000 € sur la plus-value vs revente LMNP post-réforme 2026

- Mise en place d’un suivi mensuel des recettes vs seuil 90 000 € avec son expert-comptable

- Investissement : 0 € (inclus honoraires annuels de 680 €)

Résultats après 18 mois :

- Avant : taux de rentabilité nette réelle 3,8 %, cash-flow positif de 820 €/mois net de tout

- Après : taux de rentabilité nette réelle 5,1 %, cash-flow positif de 1 240 €/mois

- Gain net annualisé : +5 040 € (+26 %)

Leçon clé : “J’allais vendre pour fuir le LMP. Mon comptable m’a montré que j’avais tort — il suffisait de tenir 24 mois de plus.” — Marc, 44 ans, consultant SI

CAS PRATIQUE 3 : Isabelle — Portefeuille 6 biens, Bordeaux + Arcachon (Profil expert)

Situation initiale :

- Localisation : 4 biens Bordeaux centre, 2 biens Arcachon (saisonnier estival)

- Biens : valeur totale 1 650 000 €, recettes annuelles 87 500 €

- Situation : LMP depuis 2020, retraitée de l’Education Nationale depuis 2022, pension 24 000 €/an

- Problème : patrimoine total de 2 100 000 € → IFI dû, et 2 biens détenus depuis 8 ans avec amortissements cumulés importants à gérer à la revente

Actions mises en œuvre :

- Vérification éligibilité exonération IFI avec rescrit fiscal (procédure L80 B LPF)

- Résultat : position favorable de l’administration confirmée — recettes > 23 000 €, résultat BIC positif, prépondérance des revenus meublés (pension retraite exclue du calcul IFI)

- Économie IFI annuelle : 6 200 €

- Planification de la revente d’un bien bordelais en 2027 (7 ans d’activité LMP, recettes < 90 000 €)

- Simulation art. 151 septies : exonération IR totale sur une plus-value estimée à 85 000 € (dont 42 000 € de PVCT)

- Cotisations SSI résiduelles sur PVCT : ~12 600 € (contre ~38 000 € en régime LMNP post-réforme)

- Économie nette estimée : 25 400 €

- Mise en place d’un tableau de bord fiscal mensuel avec son cabinet d’expertise comptable

- Investissement : 1 200 €/an (honoraires premium pour suivi portefeuille complexe)

Résultats projetés sur 36 mois :

- IFI économisé : 18 600 € (3 × 6 200 €)

- Économie fiscale revente bien 2027 : 25 400 €

- Total : +44 000 € sur 3 ans vs stratégie non optimisée

- Gain net annualisé : +14 667 € en moyenne

Leçon clé : “Le LMP m’a semblé pénalisant pendant deux ans. Depuis que je l’ai vraiment maîtrisé, c’est mon meilleur outil de gestion patrimoniale.” — Isabelle, 64 ans, ancienne directrice d’école

8. Les 5 erreurs fatales qui transforment le LMP en gouffre financier

Investir en LMP 2026, c’est naviguer en eaux fiscales profondes. Cinq erreurs concentrent à elles seules 90 % des mauvaises surprises que j’observe chez les propriétaires que j’accompagne.

Erreur N°1 : Découvrir le basculement LMP après la clôture de l’exercice

Le propriétaire continue de déclarer comme LMNP alors qu’il a basculé en LMP en cours d’année. L’URSSAF ou l’administration fiscale constate l’anomalie lors d’un contrôle — parfois deux ou trois ans plus tard.

Conséquence chiffrée : cotisations SSI non déclarées + majorations de retard de 5 % + intérêts de retard de 0,20 %/mois. Sur une cotisation SSI de 8 000 €, le rattrapage sur deux ans avec pénalités peut dépasser 11 000 €. Notre article sur les redressements URSSAF en location courte durée détaille les mécanismes de contrôle et les montants en jeu.

Solution corrective : mettez en place un suivi mensuel de vos recettes cumulées dès le 1er janvier. Si vous atteignez 19 000 € de recettes meublées en octobre et que vos autres revenus d’activité sont inférieurs, agissez immédiatement — consultez un expert-comptable et commencez à provisionner les cotisations SSI prévisionnelles.

Erreur N°2 : Croire que le déficit LMP supprime les cotisations SSI

Le propriétaire génère un résultat négatif grâce aux amortissements et pense échapper aux cotisations SSI. Il n’a rien provisionné pour le minimum annuel obligatoire.

Conséquence chiffrée : cotisation minimale SSI de 1 249 €/an due même à résultat nul ou déficitaire. Sur 5 ans, cela représente 6 245 € de charges incompressibles. Ce montant est certes déductible, mais il génère un déficit BIC supplémentaire — qui bloque par ailleurs l’exonération IFI si vous y aspiriez.

Solution corrective : intégrez systématiquement le minimum SSI dans votre budget prévisionnel annuel, quelle que soit votre projection de résultat. Ce n’est pas une charge optionnelle — c’est une obligation légale dès la première année d’affiliation.

Erreur N°3 : Compter sur l’exonération art. 151 septies sans vérifier les 5 ans d’activité LMP

Le propriétaire vend un bien en pensant bénéficier de l’exonération totale, sans avoir vérifié que ses 5 années se comptent bien en statut LMP — et non en LMNP. Les années LMNP antérieures ne comptent pas.

Conséquence chiffrée : sur une plus-value de 60 000 €, une exonération manquée pour une question de date coûte entre 18 000 et 30 000 € d’imposition supplémentaire selon le TMI. C’est souvent une différence de quelques mois — planifiable en amont.

Solution corrective : notez précisément la date de votre premier exercice LMP (date de dépassement simultané des deux seuils). Planifiez vos cessions en fonction de cet anniversaire — si vous êtes à 4 ans et 9 mois d’activité LMP, attendez 3 mois avant de signer le compromis.

Erreur N°4 : Dépasser 90 000 € de recettes l’année d’une revente ciblée

Le propriétaire est en position d’exonération art. 151 septies (5 ans d’activité LMP) mais laisse ses recettes dépasser 90 000 € les deux années précédant la vente, perdant ainsi l’éligibilité à l’exonération totale.

Conséquence chiffrée : sur une plus-value de 80 000 €, le passage de l’exonération totale à une exonération partielle (entre 90 000 € et 126 000 € de recettes) ou nulle peut représenter un écart d’imposition de 20 000 à 35 000 €. Une seule réservation de trop peut basculer la situation.

Solution corrective : les deux années précédant une revente planifiée, pilotez activement vos recettes. Il est légalement possible de refuser des réservations, de limiter les disponibilités, ou de vendre le bien en début d’année pour que l’exercice de cession soit à recettes réduites. Anticipez avec votre expert-comptable spécialisé LMP au moins 18 mois avant la date de vente envisagée.

Erreur N°5 : Négliger l’immatriculation et les obligations déclaratives BIC LMP

Le propriétaire basculé en LMP continue de déclarer ses revenus sur le formulaire 2042-C-PRO en LMNP, sans établir de liasse fiscale BIC professionnelle (formulaires 2031-SD et 2033). Il n’est pas immatriculé au Guichet Unique INPI avec la bonne catégorie.

Conséquence chiffrée : l’absence de liasse fiscale BIC en LMP constitue un manquement déclaratif sanctionnable d’une majoration de 10 % des droits rappelés, plus les intérêts de retard. Sur une base de cotisations SSI et d’IR de 15 000 €, la pénalité dépasse 1 500 € — sans compter les frais de régularisation comptable rétroactive.

Solution corrective : dès votre première année LMP, mandatez un expert-comptable spécialisé en location meublée professionnelle pour établir votre liasse fiscale BIC. Les honoraires annuels (400 à 800 €) sont intégralement déductibles de votre résultat BIC — leur coût net réel après déduction est de 240 à 480 € à une TMI de 30 %.

9. Checklist : 5 étapes pour sécuriser votre transition en Loueur Professionnel

Vous avez analysé les avantages, pesé les inconvénients, et vous avez décidé — ou vous êtes contraint — de passer en LMP. Voici le plan d’action concret, semaine par semaine.

Semaine 1-2 : Diagnostic et vérification des seuils (Jours 1-14)

Jour 1-3 : Calculez vos recettes meublées cumulées sur les 12 derniers mois (loyers + charges refacturées, tous biens). Comparez ce chiffre à vos autres revenus d’activité du foyer (salaires nets imposables, BNC, autres BIC). Si recettes meublées > 23 000 € ET > revenus d’activité → vous êtes LMP pour l’année en cours.

Jour 4-7 : Vérifiez votre immatriculation au Guichet Unique INPI (inpi.fr). Votre activité doit être déclarée sous la catégorie BIC — location meublée professionnelle. Si ce n’est pas le cas, effectuez la mise à jour en ligne (gratuit, 15 minutes).

Jour 8-14 : Rassemblez tous vos documents fiscaux : actes d’acquisition, tableau de financement, factures de travaux immobilisés, mobilier. Ces éléments sont indispensables pour établir le plan d’amortissement avec votre expert-comptable.

Semaine 3-4 : Mise en place de la comptabilité BIC (Jours 15-28)

Jour 15-20 : Sélectionnez un expert-comptable spécialisé en location meublée professionnelle. Critère clé : l’expertise LMP est une niche comptable — un généraliste peut passer à côté des optimisations critiques (amortissements par composants, calcul SSI itératif, anticipation art. 151 septies). Budget moyen : 400 à 800 €/an, intégralement déductible.

Jour 21-28 : Avec votre expert-comptable, établissez le plan d’amortissement par composants pour l’ensemble de vos biens. Identifiez les charges réelles déductibles que vous n’avez pas encore intégrées. Calculez votre bénéfice BIC prévisionnel et la cotisation SSI annuelle estimée.

Semaine 5-8 : Provisionnement et optimisation (Jours 29-56)

Jour 29-35 : Ouvrez un compte bancaire dédié à votre activité LMP (non obligatoire légalement mais fortement recommandé pour simplifier la comptabilité et documenter la gestion effective en cas de contrôle IFI). Provisionnez immédiatement le premier acompte SSI estimé.

Jour 36-56 : Simulez l’impact de votre passage LMP sur votre revenu imposable global. En cas de déficit BIC, calculez l’économie d’IR générée par l’imputation sur vos autres revenus. Vérifiez si vous êtes éligible à l’exonération IFI (résultat positif, prépondérance des revenus meublés, gestion effective). Si oui, constituez le dossier de preuves de gestion dès maintenant.

Mois 2-3 : Suivi et anticipation long terme (Jours 57-90)

Mois 2 : Mettez en place un tableau de bord mensuel : recettes cumulées, bénéfice BIC estimé, cotisations SSI provisionnées, recettes vs seuil 90 000 €. Ce tableau est votre boussole fiscale. Actualisez-le chaque mois — 30 minutes suffiront une fois le modèle en place.

Mois 3 : Planifiez votre stratégie à 5 ans. Si vous visez l’exonération art. 151 septies, notez précisément votre date de démarrage LMP et fixez une date de revente cible. Anticipez le pilotage des recettes les deux années précédant cette revente. Consultez notre guide sur les statistiques de revenus Airbnb pour calibrer vos projections de recettes avec des données de marché actualisées.

Phase exploitation et maintenance (Mois 4+)

Chaque trimestre, effectuez ce contrôle en trois points : recettes cumulées vs double seuil LMP (23 000 € et prépondérance), bénéfice BIC estimé vs cotisation SSI provisionnée, recettes vs seuil 90 000 € si une revente est envisagée à 5 ans. Une fois par an, révisez votre plan d’amortissement avec votre expert-comptable et assurez-vous que toutes les immobilisations sont correctement enregistrées. En LMP, l’erreur de calcul sur les amortissements peut coûter très cher à la revente — une révision annuelle vaut largement ses honoraires.

Conclusion

Investir en LMP 2026 n’est pas une stratégie pour tout le monde — mais pour les profils concernés, c’est devenu en quelques mois l’une des approches fiscales les plus puissantes du paysage immobilier français. Retenons les trois leviers essentiels de cet article. L’imputation du déficit sur le revenu global, sans plafond, permet d’économiser jusqu’à 45 centimes d’IR par euro de déficit BIC professionnel. L’exonération de plus-value après 5 ans (art. 151 septies CGI) offre une sortie fiscale à taux zéro IR là où le LMNP exige 22 ans de détention — et où la réforme 2026 alourdissait déjà la facture à la revente. Et l’exonération IFI, réservée aux gros patrimoines actifs, peut représenter plusieurs milliers d’euros d’économie annuelle pour les profils éligibles.

L’investissement initial que représente le passage en LMP — honoraires d’expert-comptable spécialisé, mise en place comptable, provisionnement SSI — se situe entre 1 200 et 2 000 € la première année. La cotisation minimale SSI de 1 249 €/an est incompressible. Mais pour un propriétaire multi-biens en zone urbaine avec des recettes stables, le retour sur investissement de cette structuration se mesure souvent en dizaines de milliers d’euros évités à la revente ou économisés en IR sur les revenus courants.

L’avantage concurrentiel du LMP en 2026 tient à un paradoxe : c’est précisément parce que la réforme a durci le régime LMNP que le statut professionnel regagne de l’attractivité. Là où le LMNP subissait la réintégration des amortissements comme une régression, le LMP disposait déjà de son régime de plus-value professionnelle avec ses exonérations structurelles. La réforme a donc rééquilibré le match en faveur du LMP pour les détentions de 5 à 20 ans — un horizon parfaitement réaliste pour la majorité des investisseurs immobiliers actifs.

La fenêtre d’opportunité existe, mais elle se ferme pour les propriétaires qui attendent. Chaque année passée en LMNP avec des amortissements cumulés, c’est une base taxable future qui gonfle à la revente. Chaque année en LMP non optimisé, c’est une cotisation SSI payée sans être déduite correctement. Et chaque année sans démarrer le décompte des 5 ans LMP, c’est l’exonération art. 151 septies qui recule d’autant.

Mentions légales et disclaimer

Les informations de cet article sont fournies à titre informatif et pédagogique, basées sur mon expérience personnelle d’accompagnement de propriétaires depuis 2018 et l’analyse du marché français de la location courte durée.

Réglementation : Vérifiez les règles spécifiques de location courte durée applicables dans votre commune (enregistrement obligatoire en mairie au plus tard le 20 mai 2026, limitation 120 jours/an pour résidences principales, zones tendues avec autorisations préalables, DPE obligatoire selon calendrier loi Le Meur). Les sanctions pour non-respect peuvent atteindre 10 000 à 50 000 € d’amende. Consultez le site officiel de votre mairie ou service-public.fr.

Fiscalité : Les éléments fiscaux présentés sont valables au 1er avril 2026. La fiscalité LMP et LMNP évolue annuellement. Les seuils mentionnés (23 000 €, 90 000 €, 126 000 €) sont ceux en vigueur au 1er janvier 2026 selon la Loi n°2025-127 du 14 février 2025 et le Code Général des Impôts en vigueur. Consultez impérativement un expert-comptable spécialisé en location meublée professionnelle pour optimiser votre situation fiscale personnelle.

Cotisations sociales : Les taux SSI mentionnés (30 à 45 % du bénéfice, minimum ~1 249 €/an) sont indicatifs. Les taux réels varient selon la composition des cotisations et sont révisés annuellement par l’URSSAF. Consultez urssaf.fr pour les barèmes en vigueur et les obligations déclaratives LMP.

IFI : Les conditions d’exonération IFI LMP (article 975 CGI) sont strictement encadrées par la loi et la jurisprudence. Une exonération obtenue à tort expose à un rappel d’imposition majoré d’intérêts de retard. En cas de doute, un rescrit fiscal (procédure L80 B LPF) auprès de votre service des impôts est fortement recommandé.

Responsabilité : Vous appliquez les stratégies présentées sous votre entière responsabilité. L’auteur et reussirsalocationcourteduree.fr déclinent toute responsabilité en cas de pertes financières, litiges, sanctions réglementaires, ou tout préjudice découlant de l’application des conseils de cet article.

⚖️ FAQ : Tout comprendre sur investir en LMP 2026

Quelle est la différence entre LMNP et LMP en 2026 ?

Réponse courte : le LMP s’applique automatiquement dès que vos recettes meublées dépassent 23 000 €/an ET > à vos revenus d’activité du foyer.

En 2026, la distinction prend une dimension nouvelle. Le LMNP subit la réforme de réintégration des amortissements dans le calcul de la plus-value à la revente — une mesure qui augmente mécaniquement la ponction fiscale lors de la vente. Le LMP, lui, échappe à cette réforme : ses amortissements sont déjà intégrés via la Valeur Nette Comptable (VNC). En contrepartie, le LMP impose les cotisations SSI (30 à 45 % du bénéfice) là où le LMNP ne supporte que les prélèvements sociaux à 18,6 %. Le choix entre les deux dépend de votre niveau de recettes, de votre bénéfice net, de votre horizon de revente et de votre TMI. Une simulation chiffrée par un expert-comptable spécialisé LMP est indispensable avant toute décision.

Comment calcule-t-on le seuil de 23 000 € pour le statut LMP ?

Réponse courte : le seuil se calcule sur les recettes brutes (loyers + charges refacturées), tous biens meublés confondus sur le foyer fiscal, y compris les biens à l’étranger.

Attention aux quatre pièges fréquents. Premier piège : c’est bien le montant brut encaissé qui compte, pas le bénéfice net après charges. Second piège : si vous et votre conjoint(e) détenez chacun un bien meublé, les recettes des deux biens se cumulent sur le foyer fiscal. Troisième piège : le seuil est apprécié sur l’année civile entière — un dépassement en décembre vous rend LMP pour toute l’année, même si vous étiez sous le seuil les onze premiers mois. Quatrième piège : les recettes de courte durée (Airbnb) s’accumulent plus vite que celles de longue durée — un studio parisien loué à 1 500 €/mois en saisonnier atteint 18 000 €/an, soit 78 % du seuil à lui seul.

Peut-on choisir volontairement de devenir LMP ?

Réponse courte : non — le LMP est un statut automatique, pas un choix. Il s’applique dès que les deux seuils légaux sont franchis simultanément, sans option déclarative possible.

En revanche, vous pouvez délibérément créer les conditions de votre basculement. Si vos recettes meublées sont juste au-dessous de 23 000 €, vous pouvez acheter un bien supplémentaire ou augmenter vos tarifs pour dépasser le seuil. Si votre salaire représente plus de la moitié de vos revenus, vous pouvez réduire votre activité salariée (temps partiel, retraite anticipée) pour que la prépondérance bascule en faveur du meublé. Cette stratégie doit être préparée minutieusement avec un expert-comptable spécialisé LMP — le basculement implique des obligations fiscales et sociales immédiates qui nécessitent une anticipation de 6 à 12 mois.

Les cotisations SSI du LMP sont-elles vraiment si élevées qu’on le dit ?

Réponse courte : en apparence oui (30 à 45 % du bénéfice), en réalité le taux effectif est plus faible car les cotisations sont déductibles de leur propre assiette.

Voici le calcul concret sur un bénéfice LMP de 20 000 €. Les cotisations SSI à 30 % représentent environ 6 000 €. Ces 6 000 € sont déductibles du bénéfice BIC, ramenant la base IR à 14 000 €. À 30 % de TMI, l’IR est de 4 200 €. Charge totale : 10 200 € pour 20 000 € de bénéfice, soit un taux effectif réel de 51 %. C’est certes supérieur aux 18,6 % de prélèvements sociaux LMNP, mais ces cotisations ouvrent des droits à la retraite et à la couverture maladie que les prélèvements sociaux LMNP n’offrent pas. Pour un propriétaire dont le LMP est l’activité principale, la comparaison doit intégrer la valeur de ces droits sociaux dans l’équation.

Comment fonctionne l’exonération de plus-value LMP après 5 ans ?

Réponse courte : l’article 151 septies du CGI prévoit une exonération totale d’IR sur la plus-value (court terme + long terme) si vous êtes LMP depuis au moins 5 ans et que vos recettes moyennes sur les 2 derniers exercices sont inférieures à 90 000 €.

Attention : trois points à ne pas confondre. D’abord, les 5 ans se comptent depuis votre première année LMP — les années LMNP précédentes ne comptent pas. Ensuite, l’exonération porte uniquement sur l’impôt sur le revenu. Les cotisations SSI (~30 %) restent dues sur la plus-value à court terme (correspondant aux amortissements cumulés), même en cas d’exonération totale d’IR. Enfin, le seuil de 90 000 € s’apprécie sur la moyenne des deux exercices précédant la cession — pas sur l’année de vente. Avec ces nuances, l’exonération art. 151 septies reste l’avantage le plus puissant du statut LMP en 2026, surtout face aux LMNP contraints à la réintégration des amortissements depuis le 1er janvier.

Le déficit LMP peut-il vraiment s’imputer sur mes revenus salariaux ?

Réponse courte : oui, sans plafond et sans restriction catégorielle — c’est l’un des avantages les plus puissants et les plus méconnus du statut LMP.

Contrairement au déficit LMNP (imputable uniquement sur des bénéfices LMNP futurs dans la limite de 10 ans), le déficit BIC professionnel LMP s’impute directement sur votre revenu global de l’année : salaires, pensions, dividendes, revenus fonciers, tout y passe. Exemple concret : vous avez 50 000 € de salaires imposables et votre activité LMP génère 15 000 € de déficit (charges + amortissements supérieurs aux recettes). Votre base IR tombe à 35 000 €. À 30 % de TMI, vous économisez 4 500 € d’impôt sur le revenu. Ce mécanisme est particulièrement puissant en début d’activité, lorsque les emprunts génèrent des intérêts importants, et lors d’années de travaux de rénovation significatifs. En revanche, un déficit LMP ne permet pas d’obtenir l’exonération IFI — le résultat doit être positif pour prétendre à ce dispositif.

Faut-il obligatoirement un expert-comptable pour gérer sa comptabilité LMP ?

Réponse courte : légalement non — mais en pratique, c’est indispensable dès que votre situation dépasse un bien et un exercice complet en LMP.

La liasse fiscale BIC LMP (formulaires 2031-SD et 2033) est nettement plus complexe que la déclaration LMNP. Elle intègre le plan d’amortissement par composants, le calcul itératif des cotisations SSI déductibles, et la gestion des déficits reportables. Une erreur dans ce calcul peut vous coûter plusieurs milliers d’euros à la revente (base PVCT incorrecte) ou lors d’un contrôle URSSAF. Les honoraires d’un expert-comptable spécialisé LMP représentent entre 400 et 800 €/an selon la complexité du dossier — intégralement déductibles. Le coût net réel après déduction fiscale est de 240 à 480 € à une TMI de 30 %. C’est probablement le meilleur investissement de votre activité LMP.

Que se passe-t-il si je repasse sous le seuil LMP l’année suivante ?

Réponse courte : vous repassez automatiquement en LMNP pour l’année suivante si les deux seuils ne sont plus simultanément franchis.

Le statut LMP est apprécié année par année. Si en 2026 vous dépassez les deux seuils, vous êtes LMP pour 2026 avec toutes les obligations afférentes (affiliation SSI, liasse BIC). Si en 2027 vos revenus salariaux augmentent et représentent à nouveau plus de 50 % des revenus d’activité du foyer, vous repassez en LMNP pour 2027. Attention : le décompte des 5 ans d’activité LMP pour l’art. 151 septies intègre ces années discontinues, mais la jurisprudence est complexe sur ce point. Si vous visez l’exonération de plus-value, il vaut mieux maintenir le statut LMP de façon continue pendant 5 ans. Une oscillation LMNP/LMP peut compliquer la comptabilité (gestion de la VNC à la transition) et fragiliser votre éligibilité aux dispositifs d’exonération.

Est-ce que la réforme 2026 sur les amortissements concerne aussi le LMP ?

Réponse courte : non — la réforme de réintégration des amortissements issue de la Loi de Finances 2025 concerne uniquement le régime LMNP (particuliers). Le LMP n’est pas impacté.

En LMP, les amortissements sont déjà pris en compte dans le calcul de la plus-value via la Valeur Nette Comptable (VNC) du bien. Le régime des plus-values professionnelles BIC (art. 39 duodecies CGI) fonctionnait déjà sur ce principe avant la réforme 2026 — c’est précisément ce que le législateur a voulu reproduire en LMNP pour aligner les deux régimes. Pour les LMP, rien ne change sur ce point. En revanche, la PVCT LMP reste soumise aux cotisations SSI (~30 %) même avec l’exonération art. 151 septies — un point qui n’a pas changé mais que beaucoup oublient dans leurs projections de revente.