▶️ Préférez-vous regarder plutôt que lire ?

J’ai tourné une vidéo complète sur le contrôle fiscal Airbnb en 2026. Retrouvez ci-dessous les 5 signaux d’alerte en quelques minutes.

💡 La vidéo et l’article se complètent — les deux contiennent des éléments exclusifs.

Depuis janvier 2024, Airbnb, Booking et Abritel transmettent automatiquement vos revenus à la DGFiP. Si vous avez déclaré moins que ce qu’ils ont reçu, un dossier peut déjà être ouvert à votre nom — sans que vous en soyez informé.

- Transmission DAC7 : vos revenus de plateforme arrivent directement au fisc depuis janvier 2024

- Croisement URSSAF : dès 23 000 € de CA sans affiliation, l’écart est détecté automatiquement

- Incohérence déclarative : tout écart entre ce qu’Airbnb a transmis et ce que vous avez déclaré génère un signal d’alerte

- Numéro d’enregistrement absent : les plateformes signalent désormais les annonces non conformes aux communes

- Régime fiscal inadapté : un micro-BIC appliqué au-delà des nouveaux plafonds 2026 est une anomalie détectable

Résultat : en lisant cet article, vous saurez exactement si vous êtes exposé — et quelle action prendre dans les 30 jours.

Introduction

Airbnb a transmis vos revenus au fisc en janvier 2024. Si vous avez déclaré un montant différent de celui qu’ils ont reçu, un dossier de vérification peut déjà exister à votre nom — sans aucune notification de votre part.

Ce n’est pas une hypothèse. Depuis l’entrée en vigueur de la directive européenne DAC7, chaque plateforme numérique opérant en Europe a l’obligation légale de déclarer les revenus de ses hôtes aux administrations fiscales. La première campagne de transmission a eu lieu en janvier 2024, portant sur les revenus 2023. En 2026, l’administration dispose déjà de trois années de données complètes sur votre activité.

Retenez ce chiffre : en 2023, la DGFiP a réalisé 994 364 contrôles sur pièces — une hausse de 37 % en un an, selon son rapport d’activité officiel. Ces contrôles sont désormais déclenchés à distance, invisibles pour le contribuable, par des algorithmes qui croisent vos déclarations avec les données reçues des plateformes. En 2025, 54 % des dossiers visant les particuliers ont été orientés vers le contrôle grâce à l’intelligence artificielle.

Le problème concret : un hôte qui déclare 18 000 € de revenus Airbnb alors que la plateforme en a transmis 22 000 € au fisc génère automatiquement un écart de 4 000 €. Au taux marginal de 30 %, cela représente 1 200 € d’impôt non versé — auxquels s’ajoutent des intérêts de retard à 0,20 % par mois et, en cas de contrôle déclenché, une majoration de 40 % pour manquement délibéré. La note finale dépasse facilement 2 000 €.

Le marché évolue vite. En 2026, l’URSSAF a lancé une campagne de régularisation massive basée sur les données DAC7. Des questionnaires individuels ont été envoyés à tous les loueurs ayant dépassé 23 000 € brut de recettes en 2024 ou 2025. La pression administrative n’a jamais été aussi forte sur les hôtes en location courte durée.

Cet article vous révèle les 5 signaux concrets qui indiquent que l’administration vous a dans le viseur — avec, pour chaque signal, la mécanique précise de détection et l’action corrective à mener. Vous sortirez de cette lecture en sachant exactement où vous en êtes.

Précision essentielle : je ne suis ni expert-comptable ni avocat fiscaliste. Ce que je partage ici, c’est mon expérience terrain depuis 2018, celle d’un investisseur qui a accompagné des propriétaires confrontés à ces situations — pas une consultation juridique. Si votre situation est complexe, consultez un professionnel spécialisé LMNP (avocat fiscaliste, expert-comptable).

Cette approche ne convient pas aux propriétaires déjà en procédure de contrôle engagée — dans ce cas, vous avez besoin d’un conseil juridique immédiat, pas d’un article de blog. Elle s’adresse aux hôtes actifs qui veulent évaluer leur exposition réelle avant que le fisc ne prenne les devants.

Commençons par ce que l’administration sait déjà sur vous — avant même d’ouvrir un dossier.

1. Ce que l’administration sait déjà sur vous — avant tout contrôle

Beaucoup d’hôtes raisonnent encore avec l’ancienne logique : “je suis un particulier, personne ne vérifie vraiment.” C’est une erreur de jugement qui coûte cher en 2026.

La rupture de 2024 : la fin de l’angle mort fiscal

Avant 2023, la transmission d’informations entre plateformes et fisc existait sous une forme simplifiée (le dispositif Écollab, prévu à l’article 242 bis du CGI). Depuis le 1er janvier 2023 — avec une première déclaration effective en janvier 2024 — la directive européenne DAC7 a changé la donne en profondeur.

Chaque plateforme numérique opérant en Europe doit désormais transmettre à l’administration fiscale, au plus tard le 31 janvier de l’année suivante, les données suivantes vous concernant : vos revenus bruts encaissés, votre identité complète, votre numéro fiscal et vos coordonnées bancaires. La transmission est automatique, exhaustive, et ne nécessite aucune démarche de votre part — ni de la part du fisc.

Ce que la DGFiP croise automatiquement

Une fois ces données reçues, l’administration ne les lit pas manuellement. Elle les injecte dans un système de croisement algorithmique qui compare votre déclaration de revenus avec :

- les montants transmis par Airbnb, Booking et Abritel

- vos cotisations URSSAF ou leur absence

- votre numéro d’enregistrement en mairie (ou son absence)

- votre régime fiscal déclaré et son adéquation à votre CA réel

- vos déclarations des années antérieures

Notez bien : en 2026, l’administration dispose de données DAC7 pour 2023, 2024 et 2025. Trois exercices complets. Si vous avez un écart récurrent, il ne passe pas inaperçu.

Le profil qui déclenche une vérification

Un propriétaire régulier que j’accompagne m’a récemment décrit sa situation : deux appartements en zone urbaine, entre 25 000 et 30 000 € de CA annuel, déclaré en micro-BIC depuis 2021. Il n’avait jamais reçu la moindre relance, en mars 2026, il a reçu un questionnaire URSSAF demandant à justifier l’absence d’affiliation sociale, directement déclenché par les données DAC7 transmises par Airbnb. Pas de redressement immédiat, mais un dossier ouvert et trois années à justifier.

C’est exactement le mécanisme que nous allons décortiquer signal par signal.

🔍 Ce que le fisc sait sur vous en 2026

Trois années de données DAC7 sont désormais dans les bases de la DGFiP. Voici le récapitulatif de ce qui est transmis automatiquement :

Données transmises par Airbnb, Booking, Abritel

- Revenus bruts encaissés (année civile complète)

- Identité complète + numéro fiscal (NIF)

- Coordonnées bancaires (IBAN)

- Nombre de nuitées et transactions

Ces données sont croisées automatiquement avec vos déclarations. Aucun écart ne passe inaperçu.

📋 Checklist fiscalité LCD 2026 →2. Signal #1 — Vos revenus Airbnb sont transmis automatiquement au fisc depuis 2024 (directive DAC7)

C’est le signal fondateur. Avant de parler de redressement ou de contrôle, il faut comprendre pourquoi l’administration dispose désormais de données plus précises sur votre activité Airbnb que vous ne l’imaginez.

2.1 Les seuils exacts qui déclenchent la transmission

La transmission DAC7 est déclenchée dès que vous franchissez l’un de ces deux seuils sur l’année civile : 30 transactions, ou 2 000 € de revenus bruts. Ce sont deux seuils alternatifs — le premier atteint suffit.

Pour un hôte Airbnb actif, ces seuils sont franchis dès les premières semaines de l’année. Concrètement, si vous encaissez plus de 167 € par mois en moyenne ou effectuez plus de 2-3 réservations par mois, vos données sont transmises. La quasi-totalité des hôtes réguliers sont concernés.

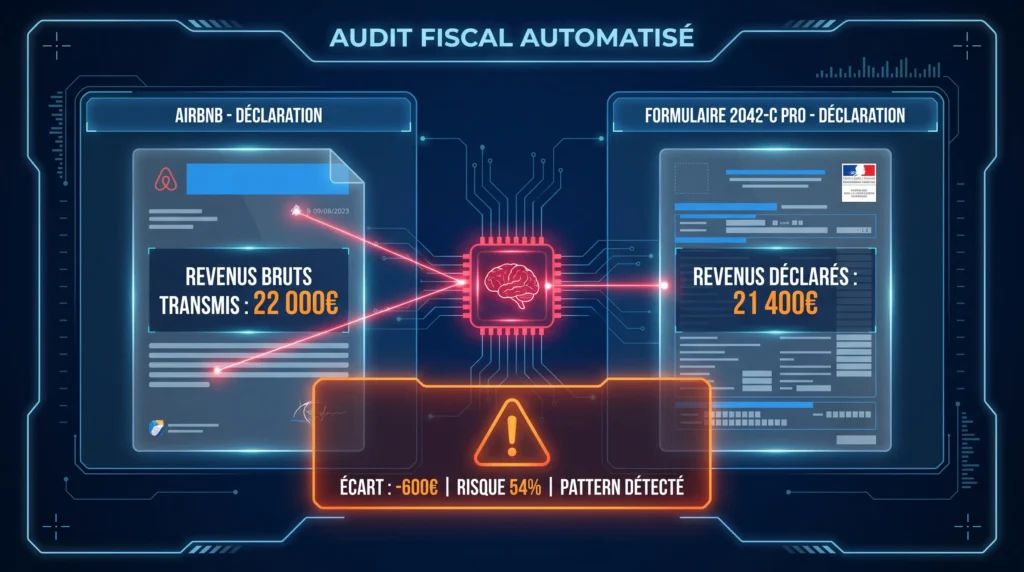

Point technique à connaître : Airbnb transmet vos revenus bruts, avant déduction de sa commission (environ 3 %). Si vous déclarez vos revenus nets de commission sans le signaler explicitement, vous créez mécaniquement un écart avec les données DAC7 — même en étant parfaitement en règle sur le fond. C’est un piège fréquent, documenté dans notre article sur le redressement URSSAF en location courte durée.

2.2 Ce que la DGFiP fait concrètement de ces données

Une fois la transmission effectuée, l’administration ne se contente pas de stocker les données. Elle les croise automatiquement avec votre déclaration 2042-C PRO (cases revenus BIC). Si le montant que vous avez déclaré diffère du montant transmis par Airbnb, un signal d’alerte est généré.

En 2024, la DGFiP a utilisé ces données pour envoyer près de 100 000 courriers de relance à des contribuables n’ayant pas déclaré leurs revenus de plateformes. Ce chiffre va croître mécaniquement : en 2026, trois années de données sont disponibles, ce qui permet de détecter les patterns récurrents de sous-déclaration sur plusieurs exercices consécutifs.

2.3 Micro-BIC ou régime réel : l’écart déclaratif selon votre régime

L’impact de la transmission DAC7 varie selon votre régime fiscal. En micro-BIC, vous déclarez votre CA brut, le croisement est direct et immédiat. En régime réel, vous déclarez un résultat net après charges et amortissements, l’écart apparent avec les données DAC7 est normal et attendu, à condition que vos charges soient documentées et que votre liasse fiscale soit déposée en bonne et due forme.

Attention : si vous êtes en micro-BIC avec un CA proche ou supérieur aux nouveaux plafonds 2025 (15 000 € pour les meublés non classés, 77 700 € pour les classés), le risque d’incohérence détectable est maximal. Nous y revenons en détail au Signal #5. Pour anticiper, consultez notre guide sur déclarer en micro-BIC ou au régime réel.

📊 Transmission DAC7 : votre niveau d’exposition selon votre CA

| Profil hôte | Seuil DAC7 atteint ? | Transmission DGFiP | Risque si écart déclaratif |

|---|---|---|---|

| Hôte occasionnel — <2 000 € et <30 réservations | Non | Non transmis | Faible |

| Hôte régulier — >2 000 € ou >30 réservations | Oui | ✅ Transmis | Moyen |

| CA >15 000 € (meublé non classé) | Oui | ✅ Transmis | Élevé |

| CA >23 000 € (tous régimes) | Oui | ✅ Transmis + alerte URSSAF | Très élevé |

| Écart déclaratif constaté 2 années consécutives | Oui | ✅ Pattern détecté par IA | 🔴 Critique |

*Seuils DAC7 alternatifs : 30 transactions OU 2 000 € — le premier atteint déclenche la transmission · Source : articles 1649 ter A à E du CGI · impots.gouv.fr

Verdict selon votre profil :

- Hôte occasionnel (<2 000 €, <30 réservations) : probablement sous les seuils DAC7 — vérifiez votre récapitulatif annuel Airbnb

- Hôte régulier (>2 000 € ou >30 réservations) : vos données sont transmises — la conformité déclarative est non négociable

- Hôte actif (>15 000 € ou >23 000 €) : vous êtes dans la cible prioritaire DGFiP + URSSAF en 2026

3. Signal #2 — Vous dépassez 23 000 € de CA sans être affilié à l’URSSAF

Ce signal est l’un des plus redoutables — parce que beaucoup d’hôtes pensent que la question sociale ne concerne que les “vrais professionnels”. C’est faux, et l’URSSAF le démontre depuis janvier 2026 avec une campagne de régularisation nationale.

3.1 Le seuil de 23 000 € : ce qu’il déclenche exactement

Dès que vos recettes brutes de location courte durée dépassent 23 000 € sur l’année civile, vous basculez dans une logique sociale différente. En dessous, l’activité relève de la gestion de patrimoine privé : pas de cotisations sociales dues à l’URSSAF. Au-dessus, l’activité présente un caractère professionnel — et des cotisations sociales deviennent exigibles, selon le type de bien.

Attention : Depuis le 1er janvier 2026, les loueurs de meublés de tourisme non classés ne peuvent plus bénéficier du régime micro-social (auto-entrepreneur). Ils basculent obligatoirement au régime SSI classique (cotisations calculées sur le bénéfice net, environ 30 %). Pour rester en micro-social à 6 %, il faut faire classer son meublé (Atout France, 200 € HT pour 5 ans).

3.2 Comment l’URSSAF détecte l’absence d’affiliation

Le croisement est direct : l’URSSAF reçoit les données DAC7 transmises par la DGFiP. Si vos revenus de plateforme dépassent 23 000 € et qu’aucune affiliation sociale n’existe à votre nom pour cette activité, l’écart est détecté automatiquement.

Depuis janvier 2026, l’URSSAF mène une campagne nationale d’envoi de questionnaires aux loueurs dépassant ce seuil sur 2024 ou 2025. Ce questionnaire est obligatoire, y compris si vous êtes parfaitement en règle. Si vous l’avez reçu sans répondre, c’est une erreur à corriger immédiatement. Les rappels de cotisations peuvent porter sur les trois dernières années, majorations comprises. Pour comprendre les risques précis d’un redressement URSSAF en location courte durée, consultez notre article dédié.

3.3 Le calcul de l’exposition financière selon votre CA

Un profil typique que je rencontre régulièrement : propriétaire d’un T3 en zone urbaine, 28 000 € de CA annuel depuis deux ans, déclaré en micro-BIC, aucune affiliation URSSAF. L’exposition potentielle sur deux exercices : cotisations sociales sur les revenus excédant 23 000 €, soit 5 000 € × 2 × taux applicable — auxquels s’ajoutent les majorations de retard. La note peut dépasser 4 000 à 6 000 € pour deux années seulement, sans qu’aucun contrôle fiscal formel ne soit déclenché. C’est le coût d’une régularisation tardive, bien supérieur à celui d’une régularisation volontaire anticipée.

4. Signal #3 — Vos déclarations fiscales ne correspondent pas aux données reçues par la DGFiP

C’est le signal le plus fréquemment à l’origine d’un contrôle sur pièces. L’écart entre ce que vous avez déclaré et ce qu’Airbnb a transmis n’a pas besoin d’être énorme pour déclencher une vérification — il suffit qu’il soit répété.

4.1 Comment l’écart est détecté — la mécanique algorithmique

La DGFiP ne lit pas vos déclarations manuellement. Elle les soumet à un système de scoring automatisé qui attribue un niveau de risque à chaque dossier. Un écart ponctuel sur une année est moins problématique qu’un écart récurrent sur deux ou trois exercices consécutifs — c’est le pattern qui déclenche l’alerte.

En 2025, 54 % des dossiers visant les particuliers ont été orientés vers le contrôle grâce à l’intelligence artificielle, selon le rapport d’activité 2025 de la DGFiP. L’algorithme croise votre déclaration 2042-C PRO avec les données DAC7, vos relevés bancaires accessibles via les organismes financiers, et vos déclarations des années antérieures. Si le profil est cohérent avec lui-même d’une année sur l’autre, le risque de déclenchement baisse. Si quelque chose change brusquement — CA en hausse forte, régime modifié sans explication — le dossier remonte en surface.

4.2 Micro-BIC vs régime réel : le niveau de risque n’est pas le même

En micro-BIC, vous déclarez votre CA brut directement. L’écart avec les données DAC7 est immédiatement visible, au centime près. C’est le régime où les erreurs sont les plus faciles à détecter — et les plus difficiles à justifier.

En régime réel, vous déclarez un résultat net après déduction des charges et amortissements. L’écart apparent avec le montant DAC7 est attendu et normal. Mais le régime réel implique le dépôt d’une liasse fiscale 2031, et si cette liasse n’est pas déposée dans les délais, c’est automatiquement un signal d’alerte. Pour maîtriser toutes les échéances, notre calendrier fiscal LMNP 2026 vous donne les dates clés mois par mois.

4.3 Les erreurs déclaratives les plus fréquentes qui créent des écarts

Trois erreurs reviennent systématiquement. Premièrement, déclarer les revenus nets de commission Airbnb (environ 3 % prélevés par la plateforme en frais partagés et 15,5% en frais unque) alors que DAC7 transmet les montants brut, l’écart est automatique et injustifié aux yeux de l’algorithme si vous ne l’expliquez pas. Deuxièmement, omettre les revenus d’une plateforme secondaire (Booking, Abritel) en ne déclarant que les revenus Airbnb ,chaque plateforme transmet ses propres données DAC7 de manière indépendante. Troisièmement, appliquer un abattement micro-BIC incorrect, notamment les hôtes qui appliquent encore l’abattement de 50 % sur un meublé non classé alors que le taux est désormais de 30 % pour les revenus 2025 perçus à partir de ce seuil. Ces points sont détaillés dans notre checklist fiscalité LCD 2026.

5. Signal #4 — Votre annonce tourne sans numéro d’enregistrement dans une commune concernée

Ce signal est souvent sous-estimé, parce qu’il paraît administratif plutôt que fiscal. Erreur : il est directement connecté aux systèmes de contrôle de la DGFiP et des communes, et les sanctions sont financièrement lourdes.

5.1 Ce que la loi Le Meur a changé en 2025

La loi Le Meur (n° 2024-1039 du 19 novembre 2024) a instauré un système d’enregistrement national obligatoire pour tous les meublés de tourisme, résidences principales comme secondaires, quelle que soit la commune. C’est la rupture majeure par rapport à l’ancienne règle qui ne visait que les communes de plus de 200 000 habitants.

Depuis 2025, tout logement proposé en location meublée touristique doit avoir fait l’objet d’une déclaration en mairie, avec attribution d’un numéro d’enregistrement à 13 caractères. Ce numéro doit figurer sur toutes vos annonces Airbnb, Booking et Abritel. Sans lui, vous vous exposez à une amende pouvant atteindre 10 000 € par annonce non conforme, et jusqu’à 100 000 € en cas de dépassement des quotas fixés par la commune.

5.2 Comment la plateforme et la mairie se coordonnent pour détecter les annonces non conformes

Depuis la loi Le Meur, les plateformes ont l’obligation de signaler aux communes les annonces ne comportant pas de numéro d’enregistrement valide. Ce signalement est transmis automatiquement, il ne nécessite pas de plainte ou de dénonciation. La commune croise ensuite avec son registre de déclarations pour confirmer l’absence ou la non-conformité.

Ce croisement administratif rejoint le circuit fiscal : une annonce sans numéro d’enregistrement dans une commune où l’obligation est active est un signal d’irrégularité qui peut déclencher une vérification plus globale de votre situation, y compris sur le plan fiscal. Si votre bien est en copropriété, la question du règlement de copropriété s’ajoute à celle de l’enregistrement, avec des enjeux distincts abordés dans notre article sur le statut LMP : opportunité ou risque ?

5.3 Comment vérifier votre conformité en 10 minutes

Trois vérifications à faire immédiatement. D’abord, connectez-vous à votre tableau de bord Airbnb et vérifiez que votre numéro d’enregistrement figure bien dans la section “Informations sur le logement”. Ensuite, vérifiez que ce numéro apparaît bien sur votre annonce publique, pas seulement en back-office. Enfin, consultez le site de votre mairie pour confirmer que votre commune a bien activé l’obligation d’enregistrement et que votre numéro est valide dans le registre local. En cas de doute, la téléprocédure nationale de déclaration est accessible sur le portail service-public.fr.

6. Signal #5 — Vous appliquez un régime fiscal inadapté à votre CA réel

C’est le signal le plus technique — et souvent le plus coûteux. Un régime fiscal mal choisi ne génère pas seulement un surcoût d’impôt : il crée une incohérence détectable qui peut déclencher un contrôle, même si par ailleurs vous avez tout déclaré correctement.

6.1 Les nouveaux plafonds micro-BIC 2026 — ce qui a changé

La loi Le Meur et la loi de finances 2025 ont profondément remanié les plafonds du régime micro-BIC pour les locations meublées de tourisme. Pour les revenus perçus à partir de 2025 :

Les meublés de tourisme non classés : plafond micro-BIC abaissé à 15 000 € (contre 77 700 € auparavant), abattement ramené à 30 %. Si votre CA dépasse 15 000 €, vous ne pouvez plus relever du micro-BIC — le régime réel devient obligatoire.

Les meublés de tourisme classés : plafond maintenu à 77 700 €, abattement à 50 %. Le régime micro-BIC reste accessible, mais le passage au réel mérite d’être calculé dès que vos charges réelles + amortissements dépassent 50 % du CA.

Notez bien : si vous êtes encore en micro-BIC avec un meublé non classé et un CA supérieur à 15 000 €, vous êtes en dehors des plafonds légaux. L’administration le détecte directement par croisement CA déclaré / régime appliqué — sans même avoir besoin d’ouvrir un contrôle approfondi. Pour mesurer l’impact exact du régime réel sur votre situation, notre article sur la CSG 2026 et la location meublée complète ce point.

6.2 L’incohérence détectable : micro-BIC avec CA proche ou supérieur au plafond

Le profil à risque maximal en 2026 : hôte avec un meublé non classé, CA entre 14 000 € et 20 000 €, toujours en micro-BIC. Si votre CA est entre 14 000 € et 15 000 €, vous êtes techniquement encore dans les plafonds — mais à la limite. Un bon mois de saison estivale peut vous faire franchir le seuil en cours d’année. Et si vous franchissez le seuil en cours d’année sans anticiper le changement de régime pour la déclaration suivante, l’écart est immédiatement visible.

Au-dessus de 15 000 €, la situation est encore plus nette : vous avez appliqué un régime auquel vous n’avez pas droit. Le redressement porte alors non seulement sur l’impôt recalculé au régime réel, mais aussi sur les majorations, 40 % en cas de manquement délibéré caractérisé. Pour explorer si le passage au régime réel est pertinent pour vous, notre analyse sur le cumul LMNP et auto-entrepreneur apporte des éclairages utiles sur les articulations de statuts.

6.3 Le cas particulier de la fin de l’amortissement LMNP

Un angle fiscal supplémentaire à surveiller en 2026 : la réintégration des amortissements dans le calcul de la plus-value en cas de cession, issue de la loi de finances 2025. Si vous êtes au régime réel depuis plusieurs années, les amortissements déduits viendront augmenter la plus-value imposable lors de la revente. Ce sujet est traité en détail dans notre article sur la fin de l’amortissement LMNP en 2026 — indispensable à lire si vous envisagez de vendre dans les 3 à 5 prochaines années.

📊 Tableau récapitulatif : vos 5 signaux d’alerte et le niveau de risque associé

| Signal | Déclencheur | Qui détecte | Niveau de risque | Sanction max |

|---|---|---|---|---|

| Signal #1 — DAC7 | >2 000 € ou >30 réservations | DGFiP automatique | Moyen à élevé | Majoration 40 % |

| Signal #2 — URSSAF | CA >23 000 € sans affiliation | URSSAF via DAC7 | Élevé | Rappel 3 ans + majorations |

| Signal #3 — Écart déclaratif | Différence CA déclaré vs transmis | Algorithme DGFiP | Très élevé | Majoration 40 à 80 % |

| Signal #4 — Enregistrement | Annonce sans numéro valide | Plateforme + mairie | Élevé | 10 000 € par annonce |

| Signal #5 — Régime inadapté | Micro-BIC hors plafond | DGFiP automatique | 🔴 Critique | Redressement + 40 % |

*Sanctions indicatives — le cumul de plusieurs signaux multiplie le risque de déclenchement d’un contrôle formel · Sources : DGFiP, URSSAF, loi Le Meur n°2024-1039

Verdict selon votre profil :

- Vous vous reconnaissez dans 0 signal : situation a priori conforme — vérification annuelle recommandée

- Vous vous reconnaissez dans 1 signal : régularisation ciblée possible seul ou avec un professionnel

- Vous vous reconnaissez dans 2 signaux ou plus : exposition multi-risques — audit professionnel fortement recommandé avant l’été

💶 Vous venez de cocher un ou plusieurs signaux — votre régime est-il vraiment défendable ?

Micro-BIC hors plafond, absence d’affiliation URSSAF, écart déclaratif récurrent — le mauvais choix ou le simple oubli peut représenter 1 500 à 5 000 € de régularisation sur trois ans, majorations comprises.

En 60 minutes, j’analyse votre situation réelle — revenus, régime, statut social, conformité enregistrement — et je vous remets un document actionnable avec les points à corriger en priorité.

Rappel : je ne suis ni expert-comptable ni avocat fiscaliste. Cet audit est une analyse terrain basée sur mon expérience d’investisseur depuis 2018. Pour les situations complexes ou en procédure engagée, un professionnel spécialisé LMNP reste indispensable.

Satisfait ou remboursé sous 24h — sans justification.

7. Vous vous reconnaissez dans un ou plusieurs signaux : que faire dans les 30 jours ?

Retenez ceci : la régularisation volontaire coûte toujours moins cher qu’un contrôle subi. L’administration fiscale française dispose d’un “droit à l’erreur” (loi ESSOC) qui permet de corriger une situation sans les majorations de 40 % — à condition d’agir avant que le contrôle ne soit déclenché. Une fois le courrier de vérification reçu, cette fenêtre se referme.

7.1 Semaines 1-2 : établir un diagnostic précis de votre exposition

Avant toute action, vous avez besoin d’un état des lieux factuel. Quatre points à vérifier impérativement.

Premièrement, téléchargez votre récapitulatif annuel Airbnb pour 2023, 2024 et 2025, ce document est accessible dans votre tableau de bord, section “Revenus”. Comparez les montants bruts indiqués avec ceux que vous avez déclarés sur vos 2042-C PRO correspondantes. Tout écart supérieur à 200 € mérite une explication documentée.

Deuxièmement, vérifiez votre statut URSSAF : si votre CA dépasse 23 000 € sur l’un des trois derniers exercices, confirmez que vous avez bien une affiliation active. En cas de doute, connectez-vous à votre espace personnel sur autoentrepreneur.urssaf.fr ou net-entreprises.fr.

Troisièmement, vérifiez la présence et la validité de votre numéro d’enregistrement sur toutes vos annonces actives, pas seulement en back-office, mais sur la page publique de chaque annonce.

Quatrièmement, confirmez que votre régime fiscal est compatible avec votre CA réel 2025 : micro-BIC non classé au-delà de 15 000 € n’est plus légalement applicable. Si c’est votre cas, la bascule au régime réel s’impose sur la déclaration 2026 des revenus 2025.

7.2 Semaines 3-4 : agir selon votre niveau d’exposition

Vous avez un écart déclaratif ponctuel (une année, montant modeste) : vous pouvez déposer une déclaration rectificative spontanée. L’administration applique alors uniquement la majoration de 10 % + intérêts de retard à 0,20 % par mois, soit une fraction du coût d’un contrôle déclenché. La démarche se fait directement sur votre espace impots.gouv.fr, rubrique “Corriger ma déclaration”.

Vous n’êtes pas affilié à l’URSSAF au-delà de 23 000 € : contactez l’URSSAF via votre espace personnel pour déclarer le début d’activité avec effet rétroactif. Une régularisation spontanée limite les majorations. Si vous avez reçu le questionnaire URSSAF sans y répondre, priorité absolue : répondez dans les meilleurs délais.

Votre régime micro-BIC est hors plafond : l’option pour le régime réel s’exerce lors de la déclaration de revenus. Pour les revenus 2025 déclarés en 2026, la date limite de dépôt de la liasse 2031 est en mai, vérifiez l’échéance exacte dans notre calendrier fiscal LMNP 2026. Si vous avez manqué cette fenêtre, un professionnel spécialisé LMNP peut encore intervenir dans certains cas.

Vous cumulez deux signaux ou plus : c’est la situation qui justifie un regard extérieur avant d’agir seul. Une mauvaise régularisation, mal documentée, incomplète, ou effectuée dans le mauvais ordre, peut aggraver la situation plutôt que la résoudre. Notre Décryptage LCD permet de cartographier précisément les points à traiter et dans quel ordre.

7.3 À ne jamais faire — les erreurs qui aggravent la situation

Quatre comportements à éviter absolument. Ne jamais ignorer un courrier URSSAF ou DGFiP — même un questionnaire présenté comme informatif. Ne pas répondre dans les délais transforme une vérification administrative en procédure de contrôle formelle. Ne jamais corriger une déclaration à la hâte sans vérifier la cohérence sur les trois exercices concernés, une correction isolée qui crée un nouvel écart sur l’année suivante est pire que l’erreur initiale. Ne pas attendre l’été pour agir : la saison haute va faire grimper votre CA, ce qui aggrave mécaniquement votre exposition si votre situation n’est pas régularisée. Et ne jamais sous-estimer le cumul : un hôte avec un écart déclaratif modeste et une absence d’affiliation URSSAF et un numéro d’enregistrement manquant cumule trois signaux indépendants, chacun pouvant déclencher un contrôle distinct.

📅 Plan d’action 30 jours : les étapes dans l’ordre

Agir dans le bon ordre évite de créer de nouveaux problèmes en corrigeant les anciens. Voici la séquence à respecter :

Semaines 1-2 — Diagnostic

- Télécharger récapitulatifs Airbnb 2023 / 2024 / 2025

- Comparer avec déclarations 2042-C PRO correspondantes

- Vérifier statut URSSAF si CA >23 000 €

- Confirmer numéro d’enregistrement sur toutes les annonces

- Vérifier compatibilité régime fiscal / CA réel 2025

Semaines 3-4 — Action ciblée

- Écart déclaratif → déclaration rectificative sur impots.gouv.fr

- Absence URSSAF → déclaration début activité avec régularisation

- Régime inadapté → option régime réel sur déclaration 2026

- Numéro manquant → téléprocédure mairie + mise à jour annonces

- Cumul de signaux → audit professionnel avant toute action

Une régularisation volontaire coûte 10 % de majoration. Un contrôle déclenché : 40 à 80 %. La différence se chiffre en milliers d’euros.

📋 Télécharger la checklist fiscalité LCD 2026 →FAQ — Contrôle fiscal Airbnb 2026 : vos questions les plus fréquentes

❓ FAQ : Contrôle fiscal Airbnb 2026 — les 5 questions que tout hôte se pose

Airbnb a-t-il vraiment transmis mes revenus au fisc — même si je loue peu ?

Réponse courte : oui, dès que vous dépassez 2 000 € de revenus ou 30 transactions sur l’année.

La transmission DAC7 est automatique et s’applique à partir de l’un ou l’autre de ces deux seuils. Airbnb, Booking et Abritel transmettent les données à la DGFiP au plus tard fin janvier de l’année suivante. En pratique, la quasi-totalité des hôtes actifs — même ceux qui ne louent que quelques semaines par an — franchissent le seuil des 2 000 €. Vérifiez votre récapitulatif annuel Airbnb : si le total dépasse ce montant, vos données ont été transmises pour chaque exercice depuis 2023.

Je déclare mes revenus Airbnb chaque année — suis-je vraiment exposé à un contrôle ?

Réponse courte : déclarer ne suffit pas si le montant déclaré ne correspond pas au montant transmis par Airbnb.

L’erreur la plus fréquente chez les hôtes qui déclarent : déclarer les revenus nets de commission Airbnb (environ 3 % prélevés par la plateforme) alors que DAC7 transmet les montants bruts. Un hôte qui encaisse 20 000 € bruts, dont Airbnb prélève 600 €, et qui déclare 19 400 € crée un écart de 600 € avec les données DAC7 — sans le savoir. Répété sur trois ans, cet écart cumule 1 800 € d’incohérence et peut déclencher une vérification. Comparez vos relevés Airbnb bruts avec vos déclarations pour les trois derniers exercices.

Que risque-t-on concrètement en cas de contrôle fiscal sur des revenus Airbnb non déclarés ?

Réponse courte : redressement sur 3 ans minimum, avec des majorations de 40 % à 80 % selon la qualification retenue.

L’administration peut remonter jusqu’à 10 ans en arrière en cas d’activité occulte caractérisée. Pour une omission involontaire régularisée spontanément, la majoration est de 10 % + intérêts de retard à 0,20 % par mois. Pour un manquement délibéré — c’est-à-dire toute situation où l’hôte avait connaissance de l’obligation et ne l’a pas respectée — la majoration passe à 40 %. Pour des manœuvres frauduleuses prouvées, elle atteint 80 %. À ces montants s’ajoutent les amendes administratives pour défaut de numéro d’enregistrement (jusqu’à 10 000 € par annonce) et les rappels de cotisations URSSAF si le seuil de 23 000 € a été franchi.

Mon meublé n’est pas classé et mon CA dépasse 15 000 € — que se passe-t-il si je reste en micro-BIC ?

Réponse courte : vous appliquez un régime auquel vous n’avez légalement plus droit — c’est une incohérence détectable automatiquement.

Depuis les revenus perçus à partir du 1er janvier 2025, le plafond micro-BIC pour les meublés de tourisme non classés est fixé à 15 000 €. Au-delà, le régime réel est obligatoire. Si vous avez déclaré en micro-BIC avec un CA supérieur à ce seuil, la DGFiP peut recalculer votre imposition sur la base du régime réel — avec les charges que vous n’avez pas documentées, faute d’avoir tenu une comptabilité adaptée. Le résultat est souvent défavorable au contribuable. La bascule au régime réel, bien préparée, est dans la majorité des cas fiscalement avantageuse par rapport au micro-BIC pour les CA supérieurs à 15 000 €.

Peut-on régulariser sa situation soi-même ou faut-il obligatoirement passer par un expert-comptable ?

Réponse courte : cela dépend du nombre de signaux et de l’ancienneté de l’irrégularité.

Pour un écart déclaratif ponctuel sur une seule année et un montant limité, la déclaration rectificative sur impots.gouv.fr est accessible à tout contribuable sans intermédiaire. Pour une absence d’affiliation URSSAF isolée, la démarche directe sur autoentrepreneur.urssaf.fr est également faisable. En revanche, dès que vous cumulez deux signaux ou plus, que l’irrégularité porte sur plusieurs exercices, ou que votre CA est supérieur à 23 000 €, un regard professionnel s’impose avant d’agir. Une mauvaise régularisation peut créer de nouvelles incohérences — parfois plus coûteuses que la situation initiale. Notre [Décryptage LCD](https://reussirsalocationcourteduree.fr/audit/) permet de cartographier précisément ce qui doit être corrigé, dans quel ordre et avec quel niveau d’urgence.

Conclusion

Cinq signaux, une logique commune : l’administration fiscale dispose désormais de plus d’informations sur votre activité Airbnb que la plupart des hôtes ne l’imaginent. Transmission DAC7 automatique depuis 2024, croisement URSSAF sur le seuil des 23 000 €, algorithmes de détection des écarts déclaratifs, signalement des annonces sans numéro d’enregistrement, incohérences de régime fiscal, chacun de ces signaux est détectable sans intervention humaine. En 2025, 54 % des contrôles visant les particuliers ont été orientés par l’intelligence artificielle. Vous n’êtes pas face à un contrôleur qui vous soupçonne : vous êtes face à un algorithme qui compare des chiffres.

La bonne nouvelle : une régularisation volontaire coûte dix fois moins cher qu’un contrôle subi. La majoration de 10 % appliquée à une correction spontanée représente une fraction de la majoration de 40 % en cas de manquement délibéré. Sur un écart de 3 000 € d’impôt non versé, la différence est de 300 € contre 1 200 €, sans compter les intérêts de retard cumulés sur plusieurs années.

Agir avant l’été, c’est agir au bon moment. La saison haute qui approche va mécaniquement faire grimper votre CA, ce qui aggrave votre exposition si votre situation n’est pas déjà régularisée. Un hôte qui franchit le seuil des 23 000 € en juillet sans affiliation URSSAF ajoute un exercice supplémentaire à sa dette sociale, alors qu’une démarche faite en juin aurait stoppé le compteur.

Le risque d’attendre est asymétrique : si vous êtes en règle, quelques heures de vérification vous donnent une tranquillité d’esprit pour toute la saison. Si vous ne l’êtes pas, chaque mois supplémentaire ajoute 0,20 % d’intérêts de retard et rapproche le moment où la régularisation volontaire ne sera plus possible.

Trois étapes concrètes pour commencer aujourd’hui. Téléchargez vos récapitulatifs Airbnb 2023-2025 et comparez-les à vos déclarations. Vérifiez votre numéro d’enregistrement sur toutes vos annonces actives. Si vous vous reconnaissez dans un ou plusieurs des cinq signaux décrits dans cet article, agissez dans les 30 jours, pas après l’été.

Mentions légales et disclaimer

Informations publiées à titre informatif et pédagogique, basées sur l’expérience terrain de Philippe CRENN depuis 2018 et l’analyse de la réglementation française en vigueur. Philippe CRENN n’est ni expert-comptable ni avocat fiscaliste. Les éléments présentés dans cet article ne constituent pas un conseil juridique ou fiscal personnalisé. Toute situation individuelle doit être analysée par un professionnel qualifié. **Réglementation** : vérifiez les règles spécifiques à votre commune (enregistrement, quotas, durées maximales). Sanctions : jusqu’à 100 000 € pour dépassement de quotas, 10 000 € par annonce sans numéro d’enregistrement. Consultez service-public.fr. **Fiscalité** : éléments valables au 24 mai 2026. Plafonds micro-BIC, seuils URSSAF et règles d’affiliation peuvent évoluer en cours d’année. Consultez un expert-comptable spécialisé LMNP pour votre situation personnelle. **Responsabilité** : vous appliquez les informations présentées sous votre entière responsabilité. reussirsalocationcourteduree.fr décline toute responsabilité en cas de pertes, redressements ou sanctions résultant d’une décision prise sur la base de cet article.

Philippe CRENN

Expert location courte durée · Investisseur depuis 2018

Ingénieur commercial de formation, j’investis en location meublée courte et longue durée depuis 2018. Sur ce blog, je partage mon expérience terrain réelle — sans promesses exagérées, sans contenu générique. Uniquement ce que j’ai vécu, testé et mesuré.