LMNP réel ou micro-BIC 2026 : lequel neutralise vraiment votre impôt ?

En 2026, choisir entre LMNP réel ou micro-BIC n’est plus une formalité administrative : c’est l’arbitrage fiscal le plus important de votre année. La loi Le Meur a divisé par cinq le seuil du micro-BIC pour les meublés non classés, et la réintégration des amortissements à la revente rebat les cartes du régime réel.

- Micro-BIC non classé : Seuil abaissé à 15 000 €, abattement réduit à 30 % — rentable uniquement sous 8 000 € de recettes annuelles

- Micro-BIC classé : Seuil maintenu à 83 600 €, abattement 50 % — pertinent si vos charges réelles sont faibles

- Régime réel simplifié : Déduction des charges + amortissement par composants — neutralise l’impôt pendant plusieurs années

- Piège plus-value : Au régime réel, réintégration des amortissements à la revente depuis janvier 2025

Introduction

LMNP réel ou micro-BIC 2026 : vous êtes peut-être en train de sacrifier 2 500 € chaque année sur l’autel de la simplicité déclarative. Depuis la loi Le Meur, rester au micro-BIC “par habitude” n’est plus un choix neutre — c’est souvent une erreur qui se paie cash.

En 2025, la Direction Générale des Finances Publiques estimait à plus de 400 000 le nombre de propriétaires de meublés de tourisme non classés directement impactés par la réforme des abattements, selon les données publiées dans le cadre de la campagne d’information fiscale de septembre 2025 (dgfip.finances.gouv.fr). Pour ces propriétaires, l’abattement micro-BIC est passé de 50 % à 30 %, tandis que le seuil d’accès s’effondrait de 77 700 € à 15 000 €.

Le problème est chiffré et immédiat. Un propriétaire de location courte durée qui encaisse 25 000 € de loyers annuels sur un bien non classé se retrouve, au micro-BIC 2026, avec un revenu imposable de 17 500 € — soit 5 250 € d’impôt à une tranche marginale de 30 %. Au régime réel, ce même propriétaire qui déduit ses charges réelles et pratique l’amortissement par composants peut légalement ramener sa base imposable à zéro. Écart : 5 250 € par an. Sur dix ans : 52 500 €. Ce n’est pas une optimisation agressive — c’est simplement utiliser le régime fiscal prévu pour votre activité. En sachant qu’il aura l’obligation de basculer au réel car logement non classé et dépassement des 15K€ de CA Brut.

Le marché bascule, et vite. La loi Le Meur du 19 novembre 2024 n’est que le premier acte d’un durcissement durable. L’enregistrement national obligatoire entre en vigueur dès mai 2026, les obligations DPE se renforcent jusqu’en 2034, et la réintégration des amortissements dans le calcul des plus-values est actée depuis le 1er janvier 2025. Pour comprendre précisément ce que cette dernière mesure signifie pour votre patrimoine sur le long terme, je vous invite à consulter mon analyse complète sur la fin programmée de l’amortissement LMNP et ses conséquences fiscales, avant de prendre toute décision.

Cet article vous révèle trois choses concrètes : quel régime fiscal correspond exactement à votre profil en 2026, comment calculer votre impôt réel dans chaque scénario en moins de cinq minutes, et comment anticiper le piège de la plus-value sans sacrifier votre cash-flow annuel.

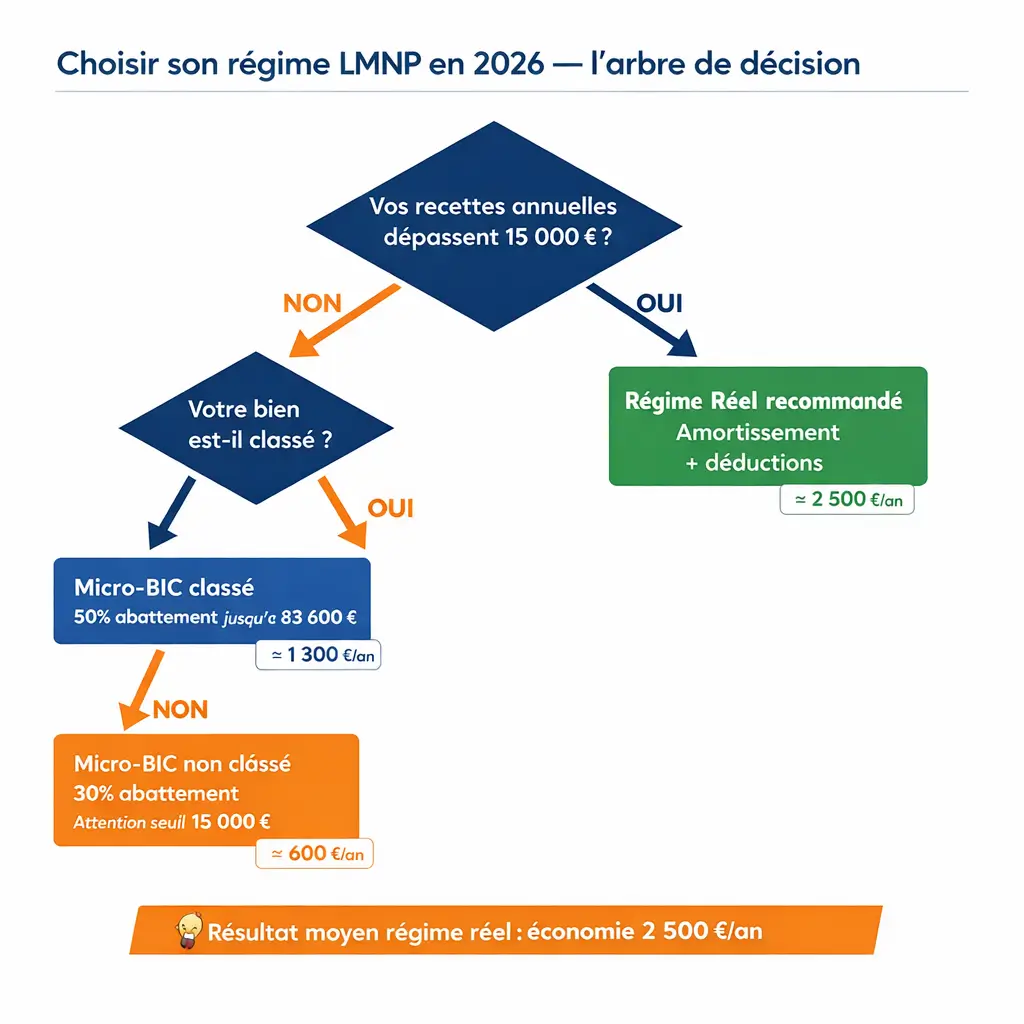

Attention : cette stratégie ne convient pas à tous les profils. Si vos recettes annuelles sont inférieures à 8 000 € et que vous n’avez ni crédit immobilier ni charges significatives, le micro-BIC reste le choix le plus simple et le plus adapté. En revanche, dès que vous dépassez 15 000 € de recettes et que votre logement et non classé, le régime réel devient obligatoire.

Commençons par comprendre ce que la réforme 2026 change concrètement pour votre portefeuille.

1. Réforme fiscale 2026 : ce qui change pour le micro-BIC et le réel

Le séisme réglementaire de 2024-2025 a redessiné la carte fiscale du LMNP. Deux textes ont changé les règles du jeu simultanément : la loi Le Meur pour les seuils micro-BIC, et la loi de Finances 2025 pour la plus-value. Ensemble, ils ont rendu obsolètes tous les comparatifs fiscaux publiés avant 2025.

1.1 Les nouveaux seuils du micro-BIC : l’effondrement des abattements pour les non classés

Le tableau est sans appel. Pour vos revenus 2025 à déclarer au printemps 2026, voici les nouveaux paramètres applicables :

- Meublé de tourisme non classé : abattement 30 %, seuil plafonné à 15 000 € de recettes annuelles

- Meublé de tourisme classé (1 à 5 étoiles) : abattement 50 %, seuil maintenu à 83 600 €

- Location meublée longue durée : abattement 50 %, seuil maintenu à 83 600 €

Pour mesurer l’impact réel sur votre trésorerie, voici un exemple direct. Un propriétaire avec 22 000 € de recettes non classées déclarait en 2024 un revenu imposable de 11 000 € (abattement 50 %). Ce même propriétaire déclare en 2026 un revenu imposable de 15 400 € (abattement 30 %). Avec une TMI à 30 %, l’impôt supplémentaire est de 1 320 € — chaque année, sans aucun changement de situation réelle.

Début 2025 une propriétaire d’un T2 à Marseille, location saisonnière non classée, qui encaissait 22 000 € de recettes annuelles. Elle était convaincue de rester au micro-BIC “pour éviter la comptabilité”. Après simulation, la réforme lui coûtait 2 100 € d’impôt supplémentaire par an. En six semaines, après levée d’option pour le régime réel et mise en place d’un amortissement par composants, sa base imposable était ramenée à zéro. Ce type de redressement fiscal silencieux — celui que vous ne voyez pas venir — est précisément ce que j’analyse dans l’article concernant l’affiliation à l’URSSAF.

1.2 La réintégration des amortissements à la revente : le risque à intégrer dès maintenant

Depuis le 1er janvier 2025, les amortissements que vous déduisez chaque année au régime réel viennent réduire le prix d’acquisition retenu pour le calcul de votre plus-value à la revente. En clair : chaque euro amorti aujourd’hui augmente mécaniquement votre base imposable future lors de la vente.

Prenons un exemple concret. Vous achetez un appartement 200 000 €. Vous déduisez 80 000 € d’amortissements sur 15 ans. Vous revendez à 280 000 €. Sans réintégration, votre plus-value brute serait de 80 000 €. Avec réintégration, le prix d’acquisition retenu est 120 000 € (200 000 − 80 000), et votre plus-value brute monte à 160 000 €. Après abattements pour durée de détention (environ 60 % d’exonération à 15 ans pour l’IR), la base imposable reste significativement plus élevée.

Point clé — et c’est ce que beaucoup oublient : pendant ces 15 ans, vous avez économisé environ 24 000 € d’impôt grâce aux amortissements déduits (80 000 × 30 %). Le surcoût à la revente représente rarement plus de 50 % de cette économie cumulée. Le régime réel reste gagnant sur la durée dans la grande majorité des configurations. Attention cependant à ne pas confondre ce mécanisme avec le piège des paiements différés sur Airbnb — un sujet distinct mais tout aussi coûteux.

1.3 Les autres obligations 2026 qui influencent votre choix de régime

Trois évolutions réglementaires méritent votre attention car elles génèrent des charges directement déductibles au régime réel — un argument supplémentaire en faveur de la bascule.

L’enregistrement national obligatoire (mai 2026) : Dès le 20 mai 2026, toute annonce sur les plateformes devra mentionner un numéro d’enregistrement national unique. Les frais de mise en conformité administrative sont déductibles au régime réel.

Les obligations DPE : Les logements classés G sont interdits à la location depuis le 1er janvier 2025. La classe F sera interdite en 2028, la classe E en 2034. Les travaux de rénovation énergétique nécessaires sont intégralement déductibles au régime réel — et potentiellement aidés par MaPrimeRénov’.

La nouvelle structure tarifaire Airbnb : Depuis octobre 2025, Airbnb a modifié son modèle de frais avec le passage au single fee. Cette évolution impacte directement vos recettes brutes et donc votre positionnement par rapport aux seuils micro-BIC.

2. Le match micro-BIC vs régime réel : quel régime pour quel profil ?

En 2026, le micro-BIC n’est plus le choix de la simplicité — c’est souvent celui du sacrifice. Voici le tableau de bord complet pour décider en connaissance de cause, selon votre situation réelle.

2.1 Le micro-BIC : simple, mais de plus en plus coûteux

Le micro-BIC conserve un avantage incontestable : la simplicité déclarative totale. Une seule case à remplir sur votre déclaration complémentaire 2042-C-PRO, aucun expert-comptable obligatoire, aucune liasse fiscale à déposer. Pour un propriétaire avec un seul bien, peu de charges et des recettes modestes, c’est un choix parfaitement rationnel.

Mais cette simplicité a désormais un coût identifiable. Au micro-BIC, vous ne pouvez déduire aucune charge réelle au-delà de l’abattement forfaitaire. Cet abattement est censé couvrir l’intégralité de vos charges : assurances, entretien, intérêts d’emprunt, frais de plateforme, amortissement du bien et du mobilier. Si vos charges réelles dépassent cet abattement — ce qui est quasi systématique pour un bien acquis à crédit depuis moins de quinze ans — vous payez de l’impôt sur des revenus que vous n’avez pas réellement encaissés.

Précision essentielle : le micro-BIC peut rester pertinent pour les meublés classés. Avec 50 % d’abattement jusqu’à 83 600 €, un propriétaire sans crédit immobilier significatif et avec des charges réelles inférieures à 50 % de ses recettes a tout intérêt à conserver ce régime. Évitez de passer systématiquement au réel sans avoir vérifié votre ratio charges/recettes.

2.2 Le régime réel simplifié : le levier de l’amortissement

Au régime réel simplifié, vous déduisez chaque euro de charge justifiée et pratiquez l’amortissement comptable de votre bien immobilier et de votre mobilier. C’est ce second levier — l’amortissement — qui fait toute la différence.

Sur un appartement acheté 180 000 € (dont 15 % de terrain non amortissable), la valeur amortissable est de 153 000 €. En pratiquant l’amortissement par composants, vous pouvez générer entre 6 000 et 9 000 € de déductions annuelles supplémentaires — entièrement légales, entièrement invisibles au micro-BIC.

Les charges déductibles s’ajoutent à l’amortissement : intérêts d’emprunt, frais de gestion et de conciergerie, charges de copropriété, assurances, commissions Airbnb/Booking, taxe foncière, CFE, frais d’expert-comptable, travaux d’entretien, etc… Certaines sont souvent oubliées : les abonnements à des logiciels de gestion locative, les frais de photographie professionnelle, les frais de déplacement liés à la gestion du bien. Chaque charge non déclarée est de l’impôt payé en trop.

La contrepartie est réelle : une comptabilité plus rigoureuse et le dépôt d’une liasse fiscale 2031 chaque année. En pratique, un expert-comptable spécialisé LMNP prend en charge l’intégralité de ces obligations pour 500 à 900 € par an — un investissement qui s’autofinance dès la première année dans la très grande majorité des cas.

2.3 Comment identifier votre seuil de basculement en 3 minutes chrono

La règle est simple et sans ambiguïté. Calculez :

Abattement forfaitaire micro-BIC = Recettes × taux applicable (30 % ou 50 %) Charges réelles estimées = Intérêts d’emprunt + frais de gestion + charges diverses + amortissement estimé du bien

Si vos charges réelles dépassent votre abattement forfaitaire → le régime réel est plus avantageux.

Exemple pour 25 000 € de recettes non classées, TMI 30 % :

- Abattement micro-BIC (30 %) = 7 500 €

- Charges réelles typiques : intérêts 4 500 € + frais gestion 2 000 € + charges copro 1 500 € + amortissement estimé 7 500 € = 15 500 €

- Écart de charges non déductibles au micro-BIC : 8 000 €

- Impôt supplémentaire payé au micro-BIC : 8 000 × 30 % = 2 400 € par an

Retenez ceci : si vous avez un crédit immobilier en cours sur un bien acheté depuis moins de quinze ans, vos charges réelles dépassent presque systématiquement l’abattement micro-BIC. La question n’est plus “faut-il passer au réel ?” mais “pourquoi ne l’avez-vous pas encore fait ?”.

3. Tableau comparatif : micro-BIC vs régime réel selon votre profil

| Critère | Micro-BIC non classé | Micro-BIC classé | Régime réel simplifié |

|---|---|---|---|

| Seuil de recettes 2026 | 15 000 € | 83 600 € | Illimité (obligatoire au-delà des seuils) |

| Taux d’abattement | 30 % | 50 % | Charges réelles + amortissement |

| Amortissement du bien | ❌ Non | ❌ Non | ✅ Oui (15 à 80 ans selon composants) |

| Déduction charges réelles | ❌ Non | ❌ Non | ✅ Oui (intérêts, frais, copro, etc.) |

| Complexité déclarative | Très faible — 1 case | Très faible — 1 case | Modérée — liasse 2031 |

| Expert-comptable | Non obligatoire | Non obligatoire | Recommandé (500–900 €/an) |

| Réintégration amortissements à la revente | Non concerné | Non concerné | ⚠️ Oui — depuis janvier 2025 |

| Impôt simulé sur 25 000 € recettes (TMI 30 %) | ≈ 5 250 €/an | ≈ 3 750 €/an | ≈ 0 à 1 500 €/an avec amortissement |

| Profil idéal | Recettes < 8 000 €, peu de charges | Bien classé, charges < 50 % recettes | Bien à crédit, recettes > 15 000 € |

*Calculs indicatifs basés sur une TMI de 30 %. Votre situation personnelle nécessite une simulation adaptée. Source : DGFiP, loi Le Meur (nov. 2024), loi de Finances 2025.

Verdict selon votre profil :

- Recettes inférieures à 8 000 €, aucun crédit, peu de charges : le micro-BIC reste défendable. L’abattement de 30 % couvre vos frais réels et la simplicité déclarative est un avantage concret.

- Meublé classé 1 à 5 étoiles, recettes entre 15 000 € et 83 600 €, charges faibles : le micro-BIC classé à 50 % est pertinent. Vérifiez que vos charges réelles restent inférieures à 50 % de vos recettes avant de conclure.

- Recettes supérieures à 15 000 € non classées, ou bien acquis à crédit depuis moins de 15 ans : le régime réel est votre seul bouclier fiscal. Toute autre décision vous coûte de l’argent chaque année.

💡 Le calcul qui change tout : votre simulation en moins de 5 minutes

Vous venez de découvrir les nouveaux seuils et les règles d’arbitrage. Avant d’aller plus loin, prenez 5 minutes pour tester votre situation personnelle avec cette formule directe.

Formule de comparaison rapide — micro-BIC vs réel

Micro-BIC non classé : (Recettes × 70 %) × TMI = Impôt annuel estimé

Régime réel : (Recettes − Charges réelles − Amortissements) × TMI = Impôt annuel estimé

Exemple — 25 000 € de recettes, TMI 30 % :

→ Micro-BIC : 25 000 × 70 % × 30 % = 5 250 € d’impôt

→ Réel (charges 5 000 € + amortissements 8 000 €) : 12 000 × 30 % = 3 600 €

→ Réel optimisé (amortissements complets 15 000 €) : 5 000 × 30 % = 1 500 €

En pratiquant correctement l’amortissement par composants, de nombreux propriétaires atteignent une base imposable nulle pendant 10 à 15 ans. C’est légal, documenté, et accessible à partir d’un bien acquis à plus de 80 000 €.

📊 Comprendre la fin de l’amortissement LMNP et ses conséquences →4. Pourquoi le régime réel reste le roi de la rentabilité malgré la réforme

Retenez ceci : la réintégration des amortissements à la revente fait peur. C’est compréhensible. Mais ce raisonnement fait l’impasse sur les dizaines de milliers d’euros économisés pendant la phase d’exploitation — de l’argent que vous avez déjà encaissé, réinvesti, capitalisé. Analysons froidement les chiffres sur la durée.

4.1 L’amortissement par composants : le levier que 80 % des propriétaires sous-exploitent

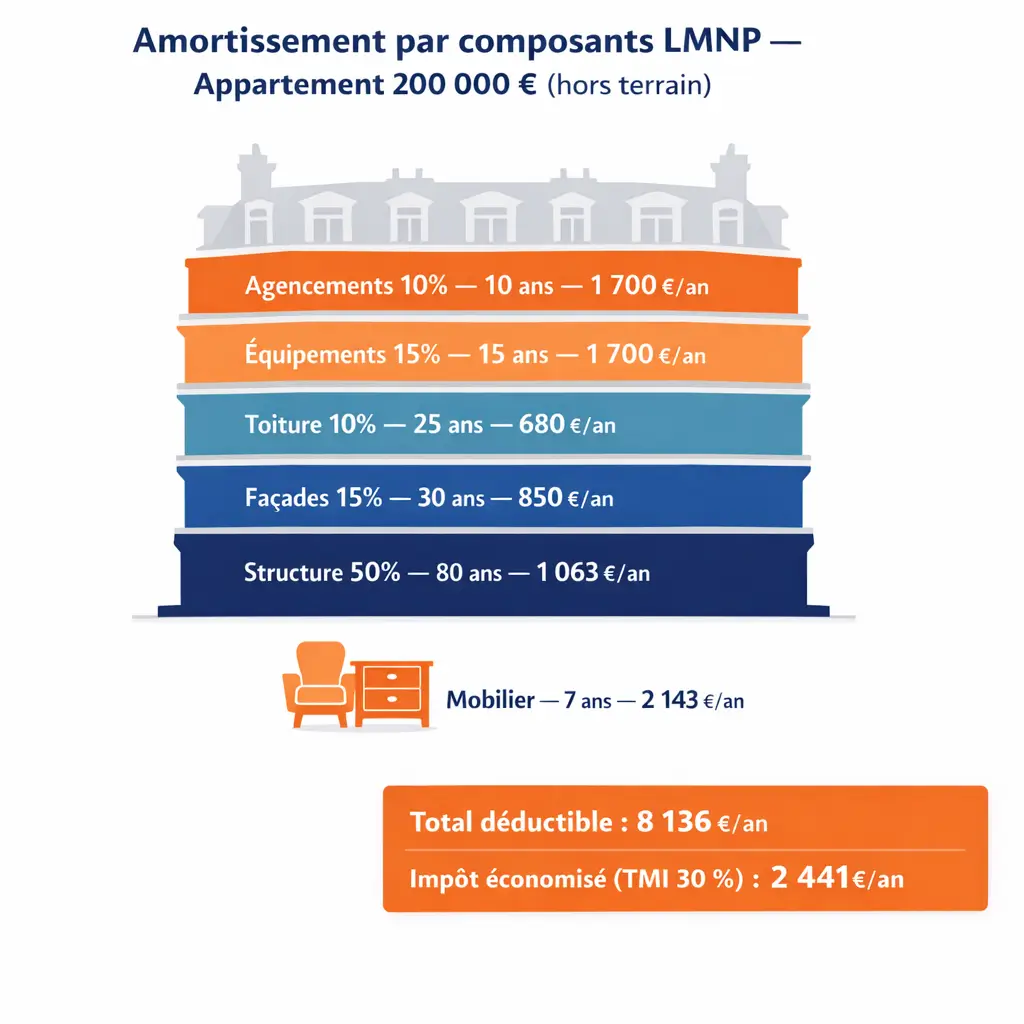

L’amortissement par composants consiste à décomposer votre bien immobilier en plusieurs éléments distincts — structure, toiture, façades, installations techniques, mobilier — et à les amortir sur des durées différentes selon leur nature. Cette technique, légale et documentée par le Plan Comptable Général, permet d’optimiser le montant annuel déductible bien au-delà d’un taux unique appliqué à la valeur globale du bien.

Répartition typique pour un appartement de 200 000 € (hors terrain estimé à 15 %, soit 170 000 € amortissables) :

- Structure (50 %) = 85 000 € sur 80 ans = 1 063 €/an

- Façades (15 %) = 25 500 € sur 30 ans = 850 €/an

- Toiture (10 %) = 17 000 € sur 25 ans = 680 €/an

- Équipements techniques (15 %) = 25 500 € sur 15 ans = 1 700 €/an

- Agencements intérieurs (10 %) = 17 000 € sur 10 ans = 1 700 €/an

- Mobilier = 15 000 € sur 7 ans = 2 143 €/an

Total amortissement annuel : 8 136 € — entièrement déductibles de vos recettes imposables, en plus de vos charges réelles. Sur un bien à 200 000 €, c’est près de 2 440 € d’impôt économisé chaque année à une TMI de 30 %, rien qu’avec l’amortissement.

4.2 Le vrai calcul sur 15 ans : régime réel vs micro-BIC

Prenons un exemple concret et chiffré. Un studio à Bordeaux acheté 180 000 € en 2021 (dont terrain 15 %), avec 22 000 € de recettes annuelles et une TMI à 30 %.

Au micro-BIC non classé 2026 : Base imposable = 22 000 × 70 % = 15 400 € Impôt annuel = 4 620 € Total impôt payé sur 15 ans = 69 300 €

Au régime réel (charges 4 500 € + amortissements 7 200 €) : Base imposable = 22 000 − 11 700 = 10 300 € Impôt annuel = 3 090 € Total impôt payé sur 15 ans = 46 350 €

Économie totale sur 15 ans : 22 950 €. Même en intégrant une réintégration d’amortissements à la revente générant 12 000 € de fiscalité additionnelle, le régime réel reste gagnant de près de 11 000 € sur la période. Et nous ne comptons pas encore les intérêts d’emprunt déductibles, ni les travaux réalisés en cours de détention.

4.3 Les charges déductibles que la plupart des propriétaires oublient

Important : au régime réel, de nombreuses charges déductibles restent sur la table faute d’être correctement identifiées. Les oubliés les plus fréquents parmi les propriétaires que j’accompagne : les abonnements aux logiciels de gestion locative (PMS, outils de tarification dynamique), les frais de photographie professionnelle pour les annonces, les frais de déplacement liés à la gestion et à l’entretien du bien, la formation et la documentation spécialisée dans la limite du raisonnable, les frais de création et de mise à jour des annonces sur les plateformes, et la totalité des commissions prélevées par Airbnb et Booking sur vos recettes brutes. Chaque euro de charge non déclaré est un euro imposé à tort.

5. Le piège de la plus-value en 2026 : faut-il vraiment craindre la réintégration des amortissements ?

C’est la question que me posent neuf propriétaires sur dix depuis le début de l’année. La réintégration des amortissements dans le calcul de la plus-value génère une anxiété compréhensible. Mais la réalité chiffrée est plus nuancée que le discours ambiant ne le laisse entendre.

5.1 Le mécanisme exact de la réintégration depuis janvier 2025

Avant 2025, un LMNP vendant son bien était taxé sur la plus-value dite “nue” : prix de vente moins prix d’acquisition, après application des abattements pour durée de détention. Depuis 2025, les amortissements déduits pendant l’exploitation viennent diminuer le prix d’acquisition retenu dans le calcul, augmentant mécaniquement la plus-value brute imposable.

Exemple détaillé : bien acheté 220 000 €, vendu 300 000 € après 15 ans de détention. Amortissements cumulés déduits : 90 000 €. Prix d’acquisition retenu : 220 000 − 90 000 = 130 000 €. Plus-value brute : 300 000 − 130 000 = 170 000 €. Après abattements pour durée de détention (60 % d’exonération IR à 15 ans) : base imposable IR = 68 000 €. Fiscalité IR : 68 000 × 19 % = 12 920 €. Prélèvements sociaux sur base réduite également. Total fiscalité de revente : environ 22 000 €.

Sans réintégration, la plus-value brute aurait été de 80 000 €, base imposable IR après abattements = 32 000 €, fiscalité totale ≈ 10 000 €. Surcoût lié à la réintégration : 12 000 €. Pendant 15 ans au régime réel, l’économie d’impôt réalisée sur les amortissements seuls : 90 000 × 30 % = 27 000 €. Bilan net sur 15 ans : +15 000 € en faveur du régime réel, même après réintégration.

5.2 Les trois stratégies pour limiter l’impact à la revente

Trois leviers permettent d’atténuer concrètement l’impact de la réintégration dans votre stratégie patrimoniale.

Premier levier — la durée de détention : Conserver le bien au moins 22 ans permet de bénéficier de l’exonération totale de plus-value sur l’IR, et 30 ans pour les prélèvements sociaux. Dans ce cas, la réintégration des amortissements n’a plus aucun impact fiscal. Si votre horizon de détention est supérieur à 22 ans dès l’achat, la question de la réintégration ne se pose tout simplement pas.

Deuxième levier — les travaux avant revente : Réaliser des travaux importants de valorisation avant la vente augmente le prix de cession et peut compenser fiscalement l’effet de la réintégration. Ces travaux sont par ailleurs déductibles pendant la phase d’exploitation.

Troisième levier — le passage en LMP : Si vous remplissez les conditions du statut de Loueur en Meublé Professionnel au moment de la cession (recettes supérieures à 23 000 € et supérieures à vos autres revenus professionnels), les LMP dont l’activité dépasse 5 ans bénéficient d’une exonération totale de plus-value si le chiffre d’affaires des deux dernières années est inférieur à 90 000 €.

5.3 Erreurs à éviter dans votre déclaration 2042-C-PRO

Les erreurs de déclaration sur la 2042-C-PRO déclenchent des redressements que l’on n’anticipe pas. Les plus fréquentes : cocher la mauvaise case selon votre type de location (5ND pour la longue durée, 5NG pour les meublés classés, 5NJ pour les non classés), omettre votre numéro SIRET qui est obligatoire pour tous les loueurs en meublé, appliquer l’ancien taux d’abattement de 50 % à un bien non classé désormais soumis à 30 %, ou ne pas déposer la liasse 2031 si vous êtes au régime réel. Ces erreurs apparemment techniques peuvent coûter très cher — redressements, pénalités et intérêts de retard compris.

6. Meublés de tourisme classés : la dernière niche fiscale du micro-BIC ?

Le classement préfectoral (1 à 5 étoiles) est devenu en 2026 bien plus qu’un argument marketing : c’est un outil d’optimisation fiscale à part entière. Si votre bien peut être classé, c’est une démarche à engager sans attendre.

6.1 Ce que le classement change concrètement pour votre fiscalité

Un meublé de tourisme classé conserve en 2026 un régime micro-BIC nettement plus favorable que les non classés : seuil maintenu à 83 600 € de recettes annuelles et abattement préservé à 50 %. Sur 25 000 € de recettes, le classement économise 5 000 € de base imposable par rapport au non classé — soit 1 500 € d’impôt annuel à une TMI de 30 %. Pour 200 € en moyenne de frais de procédure, le retour sur investissement est de 750 % dès la première année.

6.2 Comment obtenir le classement : la procédure en 4 étapes

Le classement des meublés de tourisme est attribué par un organisme accrédité Cofrac. La procédure se déroule en quatre étapes. Premièrement, prenez contact avec un organisme accrédité référencé sur le site d’Atout France — budget 150 à 280 € selon l’organisme et la superficie du bien. Deuxièmement, faites réaliser la visite de classement sur site : l’inspecteur vérifie un peu plus de 100 critères répartis en équipements, confort et services. Troisièmement, recevez votre classement officiel valable 5 ans et renouvelable. Quatrièmement, déclarez le classement en mairie et mettez à jour vos annonces Airbnb et Booking notamment pour la collecte de la taxe de séjour.

6.3 Classement et régime réel : choisir la bonne combinaison

Nuance critique : le classement peut coexister avec le régime réel, et cette combinaison est parfois la plus performante. Si vos charges réelles dépassent 50 % de vos recettes — cas typique d’un bien à crédit récent — le régime réel reste plus avantageux même avec le classement. La règle à appliquer : classement + micro-BIC fonctionne si vos charges réelles annuelles sont inférieures à 50 % de vos recettes. Classement + régime réel fonctionne si vous avez un crédit significatif, des travaux en cours ou des charges élevées. Faites toujours le calcul comparatif avant de décider — les deux variables évoluent chaque année.

7. Les 5 erreurs fatales qui ruinent votre optimisation fiscale LMNP

Erreur N°1 : Rester au micro-BIC par inertie malgré le dépassement des seuils

Des milliers de propriétaires continuent de déclarer en micro-BIC alors que leurs recettes dépassent 15 000 € sur deux années consécutives. C’est une infraction fiscale qui expose à un redressement avec pénalités de retard.

Conséquence chiffrée : Redressement avec intérêts de retard à 0,2 % par mois, majorés de 40 % pour manquement délibéré. Sur trois années redressées avec 20 000 € de recettes annuelles, la facture peut atteindre 4 000 à 6 000 € de pénalités, en sus de l’impôt dû.

Solution corrective : Vérifiez vos recettes brutes réelles sur les deux dernières années — en incluant toutes les commissions et charges refacturées aux voyageurs. Si vous dépassez 15 000 € deux années de suite (non classé) ou 77 700 € (classé), contactez votre Service des Impôts des Entreprises pour régulariser avant le dépôt de votre prochaine déclaration.

Erreur N°2 : Ne pas reconstituer les amortissements des années passées lors du passage au réel

Vous avez décidé de quitter le micro-BIC pour le régime réel ? Bravo, c’est souvent le premier pas vers une fiscalité très proche du zéro 0 € ! Mais attention : beaucoup d’investisseurs pensent qu’ils ne peuvent amortir leur bien qu’à partir du jour de la bascule.

Le secret du “Bilan d’Ouverture”

Imaginez que vous achetez un studio à Bordeaux en 2020 et que vous passez au réel en 2026. Si vous oubliez de “reconstituer” les amortissements des 6 premières années, c’est comme si vous jetiez des billets par la fenêtre.

Un expert-comptable spécialisé va créer un bilan d’ouverture. Il va calculer l’usure théorique du bien depuis son achat pour définir ce qu’il reste à amortir.

- Le calcul qui fait mal : Pour un bien acheté 200 000 € il y a 6 ans, l’amortissement “oublié” représente entre 40 000 € et 50 000 €.

- L’impact sur votre poche : C’est environ 15 000 € d’impôts payés en trop sur la durée de votre investissement. Dommage, non ?

L’astuce de pro : Ne jouez pas à l’apprenti sorcier avec vos tableaux Excel. Mandatez un expert LMNP. L’investissement (environ 1 000 € la première année) est généralement rentabilisé dès votre première déclaration !

Erreur N°3 : Confondre recettes brutes et loyers nets pour évaluer le seuil micro-BIC

Le seuil de 15 000 € s’applique aux recettes brutes, pas au bénéfice net après déduction des commissions de plateforme. Les commissions des plateformes, les frais de ménage facturés au voyageur et les charges éventuellement refacturées entrent intégralement dans le calcul du seuil.

Conséquence chiffrée : Un propriétaire qui perçoit 14 500 € de “loyers nets” après commissions plateforme encaisse en réalité entre 16 500 € et 17 000 € de recettes brutes — soit un dépassement du seuil non identifié, avec obligation de passage au réel l’année suivante s’il se reproduit.

Solution corrective : Téléchargez votre relevé annuel sur votre espace Airbnb ou Booking : il indique les recettes brutes versées aux voyageurs avant déduction des commissions de plateforme. C’est ce montant qui constitue vos recettes déclarables aux impôts.

Erreur N°4 : Anticiper trop tard le piège de la plus-value lors du passage au réel

Des propriétaires basculent au régime réel sans intégrer l’impact de la réintégration des amortissements dans leur stratégie de sortie patrimoniale. Ils découvrent à la revente une fiscalité qu’ils n’avaient pas budgétée, alors qu’une simple simulation dès l’entrée au réel aurait suffi à calibrer leur horizon de détention.

Conséquence chiffrée : Sur un bien détenu 8 ans avec 55 000 € d’amortissements déduits et une revente avant l’application des abattements significatifs, la réintégration peut générer entre 10 000 et 18 000 € de fiscalité additionnelle non provisionnée.

Solution corrective : Dès votre entrée au régime réel, demandez à votre expert-comptable une simulation de revente à 10 ans, 15 ans et 22 ans. Cette projection vous permet de calibrer précisément votre durée de détention optimale et d’éviter toute mauvaise surprise.

Erreur N°5 : Négliger l’immatriculation SIRET, obligatoire pour tous

Depuis 2023, l’immatriculation au Registre National des Entreprises est obligatoire pour tous les loueurs en meublé sur le portail INPI, quel que soit leur régime fiscal. Or, de nombreux propriétaires au micro-BIC n’ont jamais réalisé cette démarche, exposant leurs déclarations à un rejet administratif.

Conséquence chiffrée : Sans numéro SIRET, le dépôt de la liasse fiscale 2031 au régime réel est techniquement impossible. Un retard de déclaration entraîne une majoration de 10 % de l’impôt dû, soit 500 à 1 500 € selon votre niveau de recettes.

Solution corrective : Rendez-vous sur inpi.fr, rubrique “Formalités des entreprises”, et déclarez votre activité de loueur en meublé. La démarche est gratuite et prend moins de 30 minutes. Votre numéro SIRET vous est communiqué sous 24 à 48 heures ouvrées.

8. Plan d’action : du micro-BIC au régime réel en 42 jours

Semaine 1-2 : Diagnostic et décision (Jours 1-14)

Jour 1-3 : Rassemblez vos relevés de revenus Airbnb et Booking des deux dernières années depuis vos espaces professionnels sur les plateformes. Calculez vos recettes brutes réelles — en incluant toutes les lignes, commissions comprises.

Jour 4-7 : Réalisez la simulation comparative micro-BIC vs régime réel avec les formules présentées dans cet article. Identifiez votre seuil de rentabilité entre les deux régimes. Comptez environ deux heures pour cette étape si vous faites le calcul vous-même.

Jour 8-14 : Contactez deux à trois experts-comptables spécialisés LMNP pour un premier entretien gratuit. Vérifiez leur expérience spécifique en location meublée courte durée — un généraliste ne maîtrise pas les subtilités de l’amortissement par composants. Réunissez en parallèle tous vos justificatifs : acte d’achat, plans du bien, factures de travaux et de mobilier depuis l’acquisition.

Semaine 3-4 : Immatriculation et levée d’option (Jours 15-28)

Jour 15-17 : Si vous n’avez pas encore de numéro SIRET, immatriculez votre activité sur inpi.fr. Activez votre espace professionnel sur impots.gouv.fr si ce n’est pas déjà fait.

Jour 18-21 : Rédigez et envoyez votre courrier de levée d’option pour le régime réel simplifié à votre Service des Impôts des Entreprises, soit par courrier recommandé avec accusé de réception, soit directement via votre espace professionnel en ligne. Conservez impérativement l’accusé de réception — c’est votre preuve opposable en cas de contrôle.

Jour 22-28 : Transmettez l’intégralité de vos justificatifs à votre expert-comptable pour l’établissement du bilan d’ouverture et du plan d’amortissement par composants. Plus vos documents sont complets dès cette étape, plus les amortissements reconstitués seront précis et optimisés.

Semaine 5-6 : Mise en place comptable (Jours 29-42)

Jour 29-35 : Validez le bilan d’ouverture avec votre expert-comptable. Vérifiez en particulier la reconstitution des amortissements des années passées depuis la date d’acquisition — c’est là que se joue souvent l’essentiel de l’optimisation.

Jour 36-38 : Mettez en place un suivi mensuel des charges et recettes. Un simple tableur suffit dans un premier temps : une colonne recettes, une colonne charges avec justificatif associé, une colonne nature de la charge. Paramétrez si possible l’export automatique de vos relevés depuis Airbnb et Booking chaque mois.

Jour 39-42 : Si votre bien n’est pas encore classé et que la démarche est pertinente au regard de votre situation, contactez un organisme accrédité Cofrac pour engager la procédure de classement en parallèle. Les deux démarches — passage au réel et classement — sont indépendantes et peuvent se mener simultanément.

Mois 2 et au-delà : exploitation et optimisation continue

Transmettez vos relevés et factures à votre expert-comptable chaque mois sans attendre la fin d’exercice. Réalisez une revue annuelle de votre plan d’amortissement, notamment si vous effectuez des travaux en cours d’année. Anticipez les obligations DPE à venir (classe E obligatoire en 2028) en provisionnant les travaux nécessaires — ils seront intégralement déductibles. Consultez chaque année en novembre les évolutions de la loi de Finances pour adapter votre stratégie avant la clôture de l’exercice.

Conclusion

En 2026, trois réalités s’imposent à tout propriétaire de meublé en location courte durée. Le micro-BIC non classé est devenu, dans la grande majorité des cas, le choix le plus coûteux : avec un abattement ramené à 30 % et un seuil effondré à 15 000 €, il génère un impôt systématiquement supérieur à ce que le régime réel produirait pour un même niveau de recettes. Le régime réel, malgré la réintégration des amortissements à la revente, reste le bouclier fiscal le plus puissant disponible : sur 15 ans d’exploitation, l’avantage net en faveur du réel dépasse dans la quasi-totalité des configurations les 10 000 €. Et le classement préfectoral demeure la seule niche micro-BIC accessible à tous les propriétaires pour un investissement de 200 à 280 €.

L’investissement pour passer au régime réel est minimal. Un expert-comptable spécialisé LMNP facture entre 500 et 900 € par an — une somme autofinancée dès la première déclaration dans la grande majorité des cas. Les aides à la rénovation énergétique (MaPrimeRénov’, certificats d’économie d’énergie) permettent par ailleurs de financer les travaux de mise en conformité DPE tout en générant de nouvelles charges déductibles au réel.

L’avantage concurrentiel du régime réel est structurel : il transforme chacune de vos contraintes — crédit, charges, travaux obligatoires — en déductions fiscales. Pendant que des propriétaires encore au micro-BIC non classé versent 5 000 € d’impôt par an, vous réinvestissez cet argent dans votre patrimoine. Sur vingt ans, l’écart cumulé peut représenter 60 000 à 80 000 € de capital supplémentaire — suffisant pour financer un second bien locatif.

Agissez maintenant, pas en mai. L’enregistrement national obligatoire de mai 2026 va permettre à la DGFiP de croiser les données des plateformes avec les déclarations fiscales à une granularité inédite. Les propriétaires qui n’auront pas régularisé leur situation d’ici là s’exposent à des redressements automatisés que personne ne souhaite découvrir dans sa boîte aux lettres.

Mentions légales et disclaimer

Les informations de cet article sont fournies à titre informatif et pédagogique, basées sur mon expérience personnelle d’accompagnement de plus de 300 propriétaires depuis 2018 et l’analyse du marché français de la location courte durée.

Réglementation : Vérifiez les règles spécifiques de location courte durée applicables dans votre commune — enregistrement obligatoire dès mai 2026, limitation à 120 jours par an pour les résidences principales, zones tendues avec autorisations préalables. Les sanctions pour non-respect peuvent atteindre 10 000 à 50 000 € d’amende. Consultez le site officiel de votre mairie ou service-public.fr.

Fiscalité : Les éléments fiscaux présentés sont valables au mars 2026. La fiscalité LMNP évolue chaque année avec la loi de Finances. Consultez impérativement un expert-comptable spécialisé en location meublée pour optimiser votre situation fiscale personnelle avant toute décision.

Réintégration des amortissements : La mesure de réintégration des amortissements dans le calcul de la plus-value est issue de la loi de Finances 2025. Son application exacte peut varier selon votre situation individuelle. Consultez la documentation officielle sur bofip.impots.gouv.fr ou un conseil fiscal avant toute décision de revente.

Plateformes : Les conditions tarifaires d’Airbnb et Booking évoluent régulièrement. Les informations relatives au single fee Airbnb et aux commissions de plateforme présentées dans cet article sont valables à la date de publication. Vérifiez les conditions en vigueur sur vos espaces professionnels de plateforme avant toute projection financière.

Responsabilité : Vous appliquez les stratégies présentées sous votre entière responsabilité. L’auteur et reussirsalocationcourteduree.fr déclinent toute responsabilité en cas de pertes financières, litiges, sanctions réglementaires ou tout préjudice découlant de l’application des conseils de cet article.

✅ Checklist : vérifiez votre situation avant la prochaine déclaration

Votre déclaration des revenus 2025 se déroule au printemps 2026. C’est maintenant qu’il faut agir — pas en mai sous la pression du délai.

Les 6 vérifications urgentes à réaliser avant le 30 avril 2026

✅ Mes recettes 2025 dépassent-elles 15 000 € (non classé) ou 83 600 € (classé) ? → Si oui sur deux années consécutives, le passage au réel est obligatoire

✅ Mon bien est-il classé 1 à 5 étoiles ? → Sinon, évaluer la pertinence du classement (150-280 €)

✅ J’ai un numéro SIRET pour mon activité LMNP → Obligatoire, à régulariser sur inpi.fr sous 48h

✅ Mon expert-comptable est spécialisé en location meublée → Sinon, changer avant la clôture d’exercice

✅ J’ai vérifié le DPE de mon bien → Classe G interdite depuis janvier 2025, classe F en 2028

✅ J’ai simulé mon impôt dans les deux régimes → Sans simulation, aucune décision éclairée n’est possible

Une levée d’option tardive reste possible sur accord de votre SIE. La DGFiP a montré une certaine tolérance en 2025 dans le contexte de la loi Le Meur — mais ne jouez pas avec les délais.

⚠️ Comprendre les risques de redressement URSSAF en location courte durée →❓ FAQ : tout comprendre sur le choix LMNP réel ou micro-BIC en 2026

C’est quoi exactement le régime LMNP réel simplifié ?

Réponse courte : C’est le régime fiscal qui vous permet de déduire vos charges réelles et d’amortir votre bien — contrairement au micro-BIC qui applique un abattement forfaitaire fixe.

Au régime réel simplifié, vous déclarez chaque année l’intégralité de vos recettes locatives, puis vous déduisez toutes vos charges justifiées : intérêts d’emprunt, frais de gestion, charges de copropriété, assurances, commissions de plateforme, taxe foncière, CFE, et amortissement du bien et du mobilier. Si le total de ces déductions dépasse vos recettes, vous constatez un déficit reportable sur les exercices suivants. En pratique, avec un bien acquis à crédit et un amortissement correctement structuré par composants, la base imposable est souvent ramenée à zéro pendant 10 à 20 ans. La contrepartie : le dépôt annuel d’une liasse fiscale 2031, géré par un expert-comptable spécialisé LMNP pour 500 à 900 €/an.

Quels sont exactement les nouveaux seuils micro-BIC pour les meublés de tourisme en 2026 ?

Réponse courte : 15 000 € avec 30 % d’abattement pour les non classés — 83 600 € avec 50 % pour les classés et la location longue durée.

La loi Le Meur du 19 novembre 2024 a profondément modifié les règles applicables aux revenus 2025 déclarés en 2026. Avant cette loi, tous les meublés de tourisme bénéficiaient d’un abattement de 50 % jusqu’à 77 700 €. Aujourd’hui, seuls les meublés classés 1 à 5 étoiles conservent cet avantage. Les non classés sont limités à 15 000 € de recettes avec un abattement réduit à 30 %. Attention à la règle des deux années : vous pouvez dépasser le seuil une année sans être forcé au régime réel. C’est seulement le dépassement deux années consécutives qui rend le passage obligatoire. Pour mesurer précisément l’impact sur votre rentabilité, les statistiques réelles des revenus Airbnb en France en 2025 constituent une référence utile.

Comment fonctionne concrètement la réintégration des amortissements dans le calcul de la plus-value LMNP ?

Réponse courte : Les amortissements déduits réduisent le prix d’acquisition retenu pour calculer la plus-value, ce qui augmente mécaniquement la base imposable à la revente.

Exemple concret : bien acheté 200 000 €, 80 000 € d’amortissements déduits sur 15 ans, vendu 270 000 €. Sans réintégration : plus-value brute = 70 000 €. Avec réintégration : prix d’acquisition retenu = 120 000 €, plus-value brute = 150 000 €. Après abattements pour 15 ans de détention (environ 60 % sur l’IR), base imposable = 60 000 €. Fiscalité totale : environ 19 000 €. Pendant ces 15 ans, les amortissements déduits vous ont économisé 24 000 € d’impôt (80 000 × 30 % TMI). Bilan net : +5 000 € en faveur du régime réel, même après réintégration. La solution la plus efficace reste la détention longue — au-delà de 22 ans, l’exonération totale d’IR sur la plus-value efface l’impact de la réintégration.

Puis-je passer du micro-BIC au régime réel en cours d’année, et quelle est la date limite ?

Réponse courte : La levée d’option doit intervenir avant la date limite de dépôt de votre déclaration — soit avant fin mai 2026 pour les revenus 2025.

La démarche s’effectue par courrier recommandé avec accusé de réception à votre Service des Impôts des Entreprises, ou directement via votre espace professionnel sur impots.gouv.fr. Conservez impérativement l’accusé de réception — il constitue votre preuve opposable en cas de contrôle fiscal. La DGFiP a fait preuve d’une relative tolérance pour les levées d’option tardives en 2025, dans le contexte de la loi Le Meur et des nombreux propriétaires pris de court par la réforme. Cela dit, ne comptez pas sur cette tolérance et agissez avant le délai officiel. Une fois l’option levée, elle est tacitement reconduite chaque année — vous n’avez pas à la renouveler.

Le régime réel LMNP vaut-il vraiment la peine si mes recettes sont inférieures à 20 000 € ?

Réponse courte : Cela dépend entièrement de votre ratio charges réelles sur recettes — pas du montant absolu de vos recettes.

Un propriétaire avec 16 000 € de recettes annuelles et un crédit de 650 €/mois (7 800 €/an d’intérêts) plus 3 500 € de charges diverses plus 5 500 € d’amortissements a un total de charges déductibles de 16 800 € — supérieur à ses recettes. Sa base imposable au régime réel est donc nulle, contre 11 200 € au micro-BIC non classé (16 000 × 70 %). À une TMI de 30 %, la différence est de 3 360 € par an. En revanche, un propriétaire sans crédit avec seulement 2 000 € de charges annuelles sur 16 000 € de recettes a tout intérêt à rester au micro-BIC. La formule de calcul présentée dans cet article vous donne la réponse en moins de cinq minutes.

Quelles sont les erreurs les plus fréquentes sur la déclaration 2042-C-PRO en LMNP ?

Réponse courte : Mauvaise case cochée, numéro SIRET absent, taux d’abattement erroné — trois erreurs qui suffisent à déclencher un contrôle ou un redressement.

Les erreurs les plus fréquentes sur la 2042-C-PRO : cocher la case 5ND (longue durée) au lieu de 5NG (meublé classé) ou 5NJ (non classé) ; omettre le numéro SIRET désormais obligatoire pour tous les loueurs en meublé ; appliquer l’ancien abattement de 50 % à un meublé non classé désormais soumis à 30 % ; ou ne pas déposer la liasse 2031 si vous êtes passé au régime réel. Ces erreurs techniques peuvent coûter très cher : redressement, pénalités et intérêts de retard compris. En cas de doute sur votre déclaration passée, la régularisation spontanée auprès de votre SIE avant tout contrôle réduit significativement les pénalités appliquées.

Comment faire classer mon meublé de tourisme et combien ça coûte exactement ?

Réponse courte : Une visite d’un organisme accrédité Cofrac entre 150 et 280 €, un classement valable 5 ans, et jusqu’à 1 500 € d’économie fiscale annuelle.

La procédure complète : rendez-vous sur atout-france.fr pour trouver un organisme accrédité près de chez vous, prenez rendez-vous pour la visite de classement (l’inspecteur vérifie 112 critères), recevez votre classement officiel sous 2 à 4 semaines, puis déclarez le classement en mairie et mettez à jour vos annonces sur les plateformes. Le budget total varie entre 200 et 350 € selon l’organisme et la superficie de votre bien. L’avantage fiscal immédiat : passage de l’abattement micro-BIC de 30 % à 50 % et du seuil de 15 000 € à 83 600 €. À une TMI de 30 % et pour 25 000 € de recettes, l’économie annuelle est de 1 500 € — soit un retour sur investissement supérieur à 500 % dès la première année.

Qu’est-ce que l’amortissement par composants et comment le mettre en place concrètement ?

Réponse courte : Une méthode comptable qui décompose votre bien en plusieurs éléments amortis sur des durées différentes, maximisant vos déductions fiscales annuelles.

L’amortissement par composants repose sur le principe que votre bien est constitué d’éléments avec des durées de vie distinctes : structure (80 ans), façades (30 ans), toiture (25 ans), équipements techniques (15 ans), agencements intérieurs (10 ans), mobilier (5 à 10 ans). Sur un appartement de 200 000 € avec 15 % de terrain non amortissable, cette décomposition peut générer entre 7 000 et 9 000 € de déductions annuelles — contre 3 000 à 4 000 € avec un taux unique appliqué à la valeur globale. La mise en place nécessite un expert-comptable spécialisé LMNP qui établira votre tableau d’amortissement initial. C’est ce tableau qui conditionnera votre niveau d’imposition pendant les 10 à 20 premières années d’exploitation.

Peut-on cumuler le statut LMNP au régime réel avec la limite des 120 jours pour une résidence principale ?

Réponse courte : Oui, le régime réel est compatible avec la location de résidence principale, mais la limite des 120 jours s’applique indépendamment du régime fiscal choisi.

Dans les communes ayant instauré la limitation à 120 jours par an, cette règle s’applique quelle que soit votre option fiscale. Le régime réel reste possible pour une résidence principale louée en courte durée, à condition de déclarer correctement la quote-part de charges déductibles au prorata des jours effectivement loués. Attention : le non-respect de la limite des 120 jours expose à une amende de 10 000 € par infraction dans les communes concernées. Depuis mai 2026, le numéro d’enregistrement national obligatoire sur toutes les annonces permet aux mairies de contrôler plus efficacement le respect de ces quotas. Anticipez cette contrainte dans votre plan de gestion annuelle.

Que faire si j’ai commis des erreurs dans mes déclarations LMNP des années passées ?

Réponse courte : La régularisation spontanée avant tout contrôle fiscal permet d’éviter les pénalités les plus lourdes — agissez sans attendre.

Si vous réalisez avoir appliqué le mauvais taux d’abattement, omis votre numéro SIRET ou déclaré au mauvais régime, ne paniquez pas. Vous pouvez corriger vos déclarations des trois années précédentes directement depuis votre espace impots.gouv.fr, rubrique “Corriger ma déclaration”. En cas de régularisation spontanée avant tout contrôle, la majoration de 40 % pour manquement délibéré est généralement écartée par l’administration — les intérêts de retard à 0,2 % par mois restent dus, mais la facture reste raisonnable. Pour les situations impliquant plusieurs années et des montants significatifs, faites-vous accompagner d’un expert-comptable ou d’un avocat fiscaliste spécialisé en immobilier locatif.

Article complet et Impressionnant, plein de détails utiles et exemples.

Grand merci

Bonjour Toni,

Merci pour votre retour et sympathique message, cela m’encourage à rédiger ce type d’article

Cordialement

Philippe

Bonjour

Effectivement article très intéressant et assez simple a comprendre pour un non initié

Bonjour,

Tout d’abord merci d’avoir pris le temps de lire l’article et pour votre commentaire. J’essai dans la mesure du possible d’avoir une approche pédagogue et lisible dans la rédaction de mes articles, car la fiscalité n’est pas toujours compréhensible à la première lecture.

Philippe