Dispositif Jeanbrun loi de finances 2026 : faut-il abandonner le LMNP ?

Le dispositif Jeanbrun, créé par la loi de finances 2026, introduit pour la première fois l’amortissement en location nue. Mais le LMNP conserve ses avantages intacts. Le bon choix dépend de votre profil, vos revenus imposables et votre horizon d’investissement.

- Amortissement Jeanbrun : 3 % à 5,5 % selon le niveau de loyer, plafonné à 12 000 €/an, sur 9 ans d’engagement minimum.

- CSG hausse confirmée : les prélèvements sociaux LMNP grimpent à 18,6 %, contre 17,2 % sur les revenus fonciers — un écart de 1,4 point qui change le calcul.

- LMNP toujours imbattable : l’amortissement meublé reste sans plafond annuel ni engagement de durée, la flexibilité la plus redoutable du marché.

- SCI à l’IS comme troisième voie : pour les patrimoines multi-biens, la société civile immobilière offre une protection et une transmission que ni le LMNP ni le Jeanbrun ne peuvent rivaliser.

Résultat attendu : économiser entre 3 200 € et 8 400 € d’impôts annuels selon votre profil, en choisissant le bon statut dès maintenant.

Bonus en fin d’article un guide à télécharger

Introduction

Le 49.3 est tombé : le LMNP est sauvé, mais la CSG grimpe. Faut-il pour autant succomber au chant des sirènes du nouveau dispositif Jeanbrun ? Cette question se pose désormais devant chaque propriétaire bailleur qui cherche à maintenir sa rentabilité face à une fiscalité qui évolue à grande vitesse.

En janvier 2026, la loi de financement de la Sécurité sociale a confirmé la hausse de la CSG sur les revenus du capital, portant les prélèvements sociaux applicables aux revenus LMNP à 18,6 %, révèle le Journal de l’Agence dans son analyse détaillée publiée le 20 janvier 2026 (journaldelagence.com). Cette hausse de 1,4 point par rapport au taux précédent de 17,2 % peut sembler modeste. Elle ne l’est pas : sur un bénéfice imposable de 15 000 € en location meublée, elle représente 210 € supplémentaires prélevés chaque année, sans même avoir changé un seul loyer.

Attention, le problème ne se limite pas à ces 210 € par bien. Pour un investisseur détenant trois logements meublés en régime réel avec un résultat fiscal positif, la facture sociale annuelle grimpe de 630 € à 1 200 € selon les bénéfices déclarés. Le marché ne vous attend pas pour recalculer votre rentabilité nette.

Le contexte a basculé en moins de douze mois. Le dispositif Pinel a disparu définitivement en décembre 2024, le gouvernement a répondu en janvier 2026 par le dispositif Jeanbrun — un nouveau mécanisme d’amortissement pour la location nue, ouvert à tout le territoire sans zonage. Pour la première fois depuis des dizaines d’années, la location vide rattrape la location meublée sur le terrain de l’amortissement fiscal. Le marché bascule, et votre stratégie doit peut-être basculer avec lui.

Cet article vous révèle trois choses concrètes. Premièrement, comment absorber la hausse de la CSG à 18,6 % sans perdre de rentabilité sur vos biens meublés. Deuxièmement, pourquoi le dispositif Jeanbrun, malgré ses promesses, reste très contraignant pour les investisseurs en quête de rendement rapide. Troisièmement, dans quels cas la société civile immobilière devient votre meilleure arme pour 2026 et au-delà.

Précision essentielle : cette analyse ne convient pas à tous les propriétaires. Si vous détennez uniquement un bien meublé de tourisme en zone rurale avec des revenus inférieurs à 8 000 € par an, le Jeanbrun ne changera rien à votre situation. Elle concerne principalement les investisseurs intermédiaires et experts détenant plusieurs biens, souhaitant optimiser leur charge fiscale globale sur un patrimoine diversifié.

Commençons par comprendre où se trouve réellement le marché aujourd’hui, avant de vous dire comment vous positionner.

1. Loi de finances 2026 : le statut LMNP officiellement maintenu — mais sous surveillance

Le débat sur la survie du LMNP a dominé la fin de l’année 2025. Plusieurs amendements proposaient de plafonner l’amortissement meublé ou de réintégrer une partie des avantages fiscaux. Aucun ne s’est retrouvé dans le texte final. Notez bien : le gouvernement a fait un choix délibéré en préservant le LMNP tel quel, pendant qu’il créait simultanément le dispositif Jeanbrun pour la location nue. Ces deux régimes coexistent désormais, chacun avec ses forces et ses limites.

1.1 Les chiffres du marché français en janvier 2026

Le budget 2026 a été considéré comme adopté le 27 janvier 2026 après l’échec de deux motions de censure à l’Assemblée nationale, selon le suivi parlementaire de Vie-publique.fr. Le texte final confirme deux points majeurs pour les bailleurs : le régime LMNP reste entièrement inchangé, et le nouveau dispositif Jeanbrun crée un statut du bailleur privé avec amortissement pour la location nue.

Ce dispositif vise à produire environ 50 000 logements locatifs supplémentaires par an, selon la communication officielle du gouvernement relayée par AFP. Le mécanisme s’applique aux acquisitions réalisées entre la publication de la loi et le 31 décembre 2028, créant une fenêtre d’opportunité limitée à trois ans maximum. À côté de cette mesure, la Banque de France indique un taux moyen de crédit habitat autour de 3,10 % en novembre 2025, avec une production de crédits à l’habitat en hausse de 35 % sur les onze premiers mois de 2025 par rapport à 2024, selon le rapport mensuel de la banque centrale.

1.2 Ce que la hausse de la CSG change — et ne change pas

La loi de financement de la Sécurité sociale pour 2026, adoptée le 16 décembre 2025, a relevé le taux de la CSG sur certains revenus du capital de 9,2 % à 10,6 %. Cette hausse fait grimper le taux global des prélèvements sociaux à 18,6 % pour les revenus imposés en BIC non professionnel — ce qui inclut directement les revenus LMNP.

Point clé : les revenus fonciers issus de la location nue restent, eux, au taux de 17,2 %. Cette différence de 1,4 point crée pour la première fois un avantage fiscal sur les prélèvements sociaux en faveur de la location vide. Retenez ceci : ce n’est pas la fin du LMNP, mais c’est un signal que l’État envoie clairement. Il veut que vous louiez vide.

En pratique, cependant, l’impact reste limité pour la plupart des propriétaires LMNP au régime réel. Pourquoi ? Parce que l’amortissement du bien et du mobilier génère dans la majorité des cas un résultat fiscal nul ou très faiblement positif. Si votre résultat imposable est à zéro, vous ne payez aucun prélèvement social supplémentaire, malgré le taux plus élevé. Cette mécanique constitue l’un des avantages les plus puissants du LMNP, et elle reste entièrement préservée en 2026.

Pour optimiser la rentabilité nette de vos locations meublées, vous pouvez également calculer précisément votre seuil de rentabilité LMNP en intégrant les nouveaux taux de prélèvements sociaux dans votre tableau de bord mensuel.

1.3 Les évolutions réglementaires à connaître pour 2026

La loi Le Meur, adoptée en novembre 2024, continue de produire ses effets en 2026. Les communes peuvent désormais fixer des quotas de locations saisonnières, réserver des zones à l’habitat de longue durée, ou limiter la durée de location d’une résidence principale à 90 jours au lieu des 120 habituels. Ces mesures touchent principalement les meublés de tourisme non classés.

Attention : si vous êtes propriétaire d’un meublé de tourisme non classé, votre abattement micro-BIC est désormais limité à 30 % avec un plafond de 15 000 € de recettes annuelles. Le régime réel devient presque systématiquement préférable dans cette configuration. Pour éviter un redressement fiscal, vérifiez impérativement que vos déclarations sont à jour en consultant votre situation sur les risques de redressement fiscal en location courte durée.

À côté de ces changements, un téléservice national de déclaration des meublés de tourisme sera opérationnel au plus tard le 20 mai 2026, uniformisant les procédures d’enregistrement sur l’ensemble du territoire, selon les informations relayées par jedeclaremonmeuble.com.

2. Hausse de la CSG à 18,6 % : quel impact réel sur votre bénéfice net ?

La CSG monte. C’est fait, c’est voté, c’est applicable depuis le 1er janvier 2026. Mais entre la hausse sur le papier et l’impact sur votre compte bancaire, il y a un écart que beaucoup d’investisseurs ne mesurent pas encore. Important : cette hausse ne touche pas tous les propriétaires de la même manière. Le régime réel versus le micro-BIC, le type de location et le niveau de vos bénéfices déclarés déterminent entièrement qui paie et combien.

2.1 Comment calculer votre surcoût en moins de cinq minutes

Le calcul est simple, mais il faut le faire correctement. Les prélèvements sociaux s’appliquent à votre résultat fiscal net — pas à vos loyers bruts. En régime réel LMNP, votre résultat fiscal est composé de vos loyers moins l’ensemble de vos charges déductibles : intérêts d’emprunt, frais de gestion, travaux, taxe foncière, assurances, et surtout l’amortissement du bien et du mobilier.

Voici la méthode en quatre étapes. Première étape : déterminez votre résultat fiscal annuel en location meublée. Cette valeur figure sur votre liasse fiscale, formulaire 2033. Deuxième étape : multipliez ce résultat par 0,014. Ce coefficient représente la hausse marginale des prélèvements sociaux — le passage de 17,2 % à 18,6 %. Troisième étape : le résultat obtenu correspond à votre surcoût annuel exact. Quatrième étape : si votre résultat fiscal est nul ou négatif, votre surcoût est de zéro euro.

Exemple concret : un propriétaire LMNP réel à Lyon déclarant un résultat fiscal de 4 500 € sur ses deux logements meublés verra ses prélèvements sociaux augmenter de 63 € par an. En revanche, un propriétaire en micro-BIC avec 20 000 € de loyers annuels — donc un résultat imposable de 14 000 € après abattement de 30 % — supportera une hausse de 196 € par an. La différence est flagrante.

2.2 Pourquoi le régime réel neutralise la hausse dans la plupart des cas

Notez bien : la puissance du LMNP réel réside dans un mécanisme que la hausse de la CSG ne peut pas toucher. L’amortissement du bien sur 20 à 30 ans, combiné à l’amortissement du mobilier sur 5 à 7 ans, génère chaque année une charge comptable qui diminue mécaniquement votre résultat fiscal. Pour un bien acheté à 200 000 € avec un mobilier de 15 000 €, l’amortissement annuel total avoisine les 8 500 à 9 500 €. Si vos loyers nets après charges (hors amortissement) atteignent 9 000 € par an, votre résultat fiscal se retrouve à zéro. Zéro prélèvement social.

Cette mécanique reste entièrement préservée par le budget 2026. Aucun amendement ne l’a modifiée. Le gouvernement a fait un choix explicite : il n’a pas touché à l’amortissement LMNP. Vous pouvez donc continuer à investir en location meublée avec cette optimisation fiscale en toute sécurité pour 2026.

Pour les propriétaires qui sortent du micro-BIC et passent au régime réel pour la première fois, vous pouvez vous appuyer sur les dernières données de rentabilité Airbnb 2025 pour simuler votre bénéfice sous le nouveau régime avant de faire le changement.

2.3 Les cas où la hausse de la CSG fait vraiment mal

Cette optimisation ne fonctionne pas partout. Retenez ces trois situations où vous êtes véritablement impacté. Premièrement, si vous êtes en micro-BIC avec des recettes supérieures à 15 000 € : votre résultat imposable reste significatif, et la hausse se traduit directement en euros supplémentaires prélevés. Deuxièmement, si vous détennez des biens anciens entièrement amortis — après 20 à 30 ans de détention — votre résultat fiscal redevient positif, et la CSG frappe à plein régime. Troisièmement, si vos biens sont des meublés de tourisme non classés et que vous êtes contraint au micro-BIC par le plafond de recettes, la hausse est automatique.

Dans ces cas précis, un arbitrage vers le régime réel ou vers une structure en société devient nécessaire. Nous allons aborder ce point en détail dans la section suivante. Mais d’abord, il faut comprendre ce que le dispositif Jeanbrun propose vraiment — et ce qu’il ne peut pas faire.

3. Le dispositif Jeanbrun (ex-bailleur privé) : une vraie révolution immobilière ?

Le gouvernement a présenté le dispositif Jeanbrun comme un changement de paradigme pour l’investissement locatif privé. Créé par le ministre du Logement Vincent Jeanbrun, inscrit dans le budget 2026 via le 49.3, ce mécanisme ouvre l’amortissement fiscal à la location nue pour la première fois depuis la fin du Pinel. Ça sonne révolutionnaire, mais regardons les chiffres avant de conclure.

3.1 Comment fonctionne le dispositif Jeanbrun : la méthode pas à pas

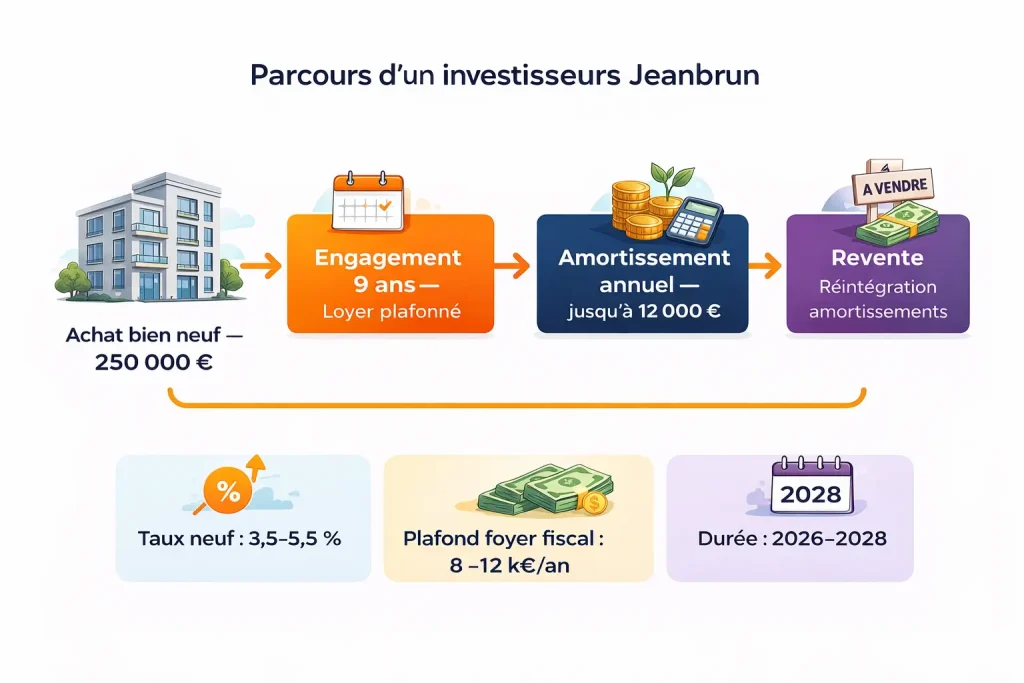

Le principe est simple en apparence : vous achetez un logement neuf ou ancien réhabilité, vous vous engagez à le louer nu pendant neuf ans avec des loyers plafonnés, et l’État vous permet de déduire chaque année un pourcentage de la valeur du bien de vos revenus fonciers. C’est un amortissement, comme en LMNP, mais en location vide.

Les taux varient selon le niveau de loyer pratiqué et le type de bien. Pour le neuf : 3,5 % de la valeur du bâti si le loyer est intermédiaire, 4,5 % si le loyer est social, et 5,5 % si le loyer est très social. Pour l’ancien avec travaux, les taux sont légèrement inférieurs : 3 % pour un loyer intermédiaire, 3,5 % pour un loyer social, et 4 % pour un loyer très social. Le foncier est exclu de l’assiette via une évaluation forfaitaire fixée à 20 % du prix d’acquisition — vous n’amortissez donc que 80 % de la valeur totale du bien.

Un exemple chiffré pour que vous voyiez concrètement. Vous achetez un T2 neuf à 250 000 €. La valeur amortissable est de 200 000 € (250 000 × 80 %). Si vous choisissez un loyer intermédiaire, votre amortissement annuel sera de 7 000 € (200 000 × 3,5 %). Mais attention : le dispositif fixe un plafond d’amortissement à 8 000 € par foyer fiscal pour les loyers intermédiaires, à 10 000 € pour les loyers sociaux, et à 12 000 € pour les loyers très sociaux.

3.2 Les contraintes qui changent tout : plafond de loyer et engagement de 9 ans

Voici où le dispositif Jeanbrun montre ses limites réelles. Le plafond de loyer du dispositif est la contrainte la plus importante à comprendre avant d’investir. Les loyers intermédiaires sont fixés environ 15 % en dessous du marché selon la catégorie et la localisation. Sur un T2 dans une ville moyenne où le loyer de marché atteint 850 €, vous ne pourrez facturer qu’environ 720 € en loyer intermédiaire. Sur douze mois, c’est 1 560 € de revenus manqués par rapport à une location libre.

L’engagement de neuf ans est irrévocable pour le bien concerné. Si vous deveez vous loger dans ce logement, ou devez le vendre pour des raisons personnelles, ou si la situation locative locale se dégrade, vous perdez rétroactivement tous les amortissements déjà déduits. Le texte prévoit en effet une reprise fiscale : votre revenu net foncier de l’année sera majoré du montant total des amortissements déjà prélevés. C’est un mécanisme de sécurité pour l’État, mais un risque significatif pour vous.

Pour ne pas vous retrouver piégé par ces contraintes, vérifiez d’abord comment gérer les engagements à long terme sur vos biens meublés existants en consultant les pièges de la plateforme Airbnb et les paiements différés.

3.3 La réintégration des amortissements en plus-value : le point obscur du dispositif

Point clé : le gouvernement n’a pas créé ce dispositif sans contrepartie à la sortie. Le texte modifie explicitement l’article 150 VB du Code général des impôts pour prévoir que les amortissements déduits au titre du dispositif Jeanbrun seront réintégrés dans le calcul de la plus-value en cas de revente. Concrètement, si vous avez déduit 49 000 € d’amortissement sur sept ans et que vous revendez le bien, cette somme sera ajoutée à votre plus-value imposable.

Cette mécanique existe aussi en LMNP depuis la réforme de 2025. Les deux régimes sont donc alignés sur ce point. Mais une différence majeure subsiste : en LMNP, vous êtes libre de choisir quand vous vendez, vous ne portez aucun engagement de durée, et vous pouvez changer de type de location à volonté. En Jeanbrun, ces neuf ans sont gravés dans le marbre.

La réintégration des amortissements en plus-value est un sujet que vous devez maîtriser avant de prendre la moindre décision d’investissement en 2026. Pour approfondir cette question sur vos biens meublés existants, consultez notre analyse détaillée sur la fin de l’amortissement LMNP et ses implications.

🧮 Simulez votre économie d’impôts en 2 minutes

Vous venez de lire comment la CSG à 18,6 % et le dispositif Jeanbrun redessinent la carte fiscale. Voici un outil rapide pour estimer votre situation personnelle sans vous perdre dans les formules.

Votre simulation rapide en 4 étapes

Étape 1 : Notez votre résultat fiscal LMNP annuel (formulaire 2033, ligne RT)

Étape 2 : Multipliez par 0,186 → c’est votre charge sociale totale 2026

Étape 3 : Multipliez votre résultat par 0,014 → c’est votre surcoût CSG par rapport à 2025

Étape 4 : Si le résultat étape 1 = 0 €, votre surcoût = 0 €. Le régime réel vous protège.

Exemple : Résultat fiscal 6 000 € → Charge sociale 2026 = 1 116 € | Surcoût = 84 €/an

Exemple : Résultat fiscal 0 € → Charge sociale = 0 € | Surcoût = 0 €

Si votre résultat fiscal est positif et supérieur à 3 000 €, examinez sérieusement un passage au régime réel ou une restructuration via société. Les économies potentielles dépassent souvent le surcoût CSG par un facteur de 10.

🧮 Optimiser votre régime fiscal LMNP 2026 →4. Pourquoi le dispositif Jeanbrun risque de décevoir les chasseurs de rentabilité

Voici ce que beaucoup d’investisseurs ne voient pas avant de signer. Le dispositif Jeanbrun ressemble à une opportunité en surface : amortissement, pas de zonage géographique, ouvert à tous. Mais quand vous posez les chiffres côte à côte avec le LMNP, le tableau change radicalement. Important : le Jeanbrun n’est pas un régime de rendement rapide. C’est un régime d’État pensé pour produire des logements abordables — pas pour maximiser votre taux de retour sur investissement.

4.1 Le rendement réel du Jeanbrun une fois les contraintes intégrées

Prenons un exemple réaliste. Vous achetez un T2 neuf à 280 000 € dans une ville moyenne — Nantes, Dijon, Le Havre. Le loyer de marché pour ce bien tourne autour de 900 € par mois. Sous le dispositif Jeanbrun avec un loyer intermédiaire, vous êtes limité à environ 765 € par mois. Sur douze mois, vous perdez 1 620 € de revenus par rapport à une location libre. Ajoutez à cela un taux de vacance locative réaliste de 8 % sur une location nue — soit 1 100 € supplémentaires de manque à gagner annualisé. Votre rendement brut descend donc vers 3,1 % au lieu des 3,8 % attendus sur le marché libre.

À comparer avec un T2 meublé identique loué à 950 € en Airbnb avec un taux d’occupation de 70 % sur la même ville. Le rendement brut atteint 2,9 %, mais sans engagement de durée, sans plafond de loyer, et avec la possibilité de revendre à volonté. Les deux rendements sont proches. La différence se fait sur la liberté.

4.2 Comment la fenêtre d’acquisition limite votre stratégie

Attention : le dispositif Jeanbrun n’est ouvert qu’aux acquisitions réalisées entre la publication de la loi de finances 2026 et le 31 décembre 2028. Vous avez donc moins de trois ans pour acheter. Si vous êtes actuellement en phase de recherche de bien, en négociation de crédit, ou si votre situation personnelle évolue, cette fenêtre peut se refermer avant que vous ne puissiez agir.

En parallèle, les banques exigent désormais un apport plus important sur les investissements locatifs en 2026. Un taux de financement autour de 3,10 % avec un apport minimum de 10 à 15 % du prix d’acquisition signifie qu’un bien à 280 000 € nécessite entre 28 000 € et 42 000 € de fonds propres avant même de déposer votre dossier. Notez bien : si votre budget de fonds propres est inférieur à 30 000 €, ce dispositif ne vous permettra pas de vous positionner sur un bien suffisamment qualitatif pour générer une rentabilité intéressante.

4.3 Le profil d’investisseur pour qui le Jeanbrun fonctionne vraiment

Cette stratégie ne convient pas à tous les propriétaires. Elle fonctionne optimalement pour les investisseurs patrimoniaux ayant un horizon de détention supérieur à quinze ans, disposant d’un taux d’imposition marginal élevé — à partir de 30 % — et souhaitant réduire leur charge fiscale via un amortissement en location nue sans avoir à gérer une activité meublée. Si vous êtes déjà propriétaire de deux biens meublés en régime réel avec des résultats fiscaux nuls, ce dispositif n’ajoute aucune valeur à votre situation actuelle.

5. LMNP vs Jeanbrun : Le match des amortissements et de la plus-value

C’est ici que la comparaison devient décisive. Les deux régimes offrent désormais l’amortissement — une nouveauté historique pour la location nue. Mais les conditions, les plafonds et les conséquences à la sortie sont fondamentalement différents. Le tableau ci-dessous vous permet de visualiser d’un coup ces écarts sur les huit critères qui comptent vraiment.

📊 Tableau comparatif : LMNP vs Dispositif Jeanbrun vs Location Nue classique

| Critère | LMNP Régime Réel | Dispositif Jeanbrun | Location Nue Classique |

|---|---|---|---|

| Amortissement annuel | Sans plafond — 8 500 à 12 000 €/an selon bien | Plafonné à 8 000–12 000 € par foyer fiscal | Aucun amortissement autorisé |

| Engagement de durée | Aucun | 9 ans minimum — irrévocable | Aucun |

| Plafond de loyer | Loyer libre selon le marché | Loyer intermédiaire — env. −15 % du marché | Loyer libre (sauf zones tendues) |

| Prélèvements sociaux | 18,6 % sur le résultat fiscal | 17,2 % sur le résultat foncier | 17,2 % sur le résultat foncier |

| Réintégration à la revente | Oui — depuis réforme 2025 | Oui — prévue dans le texte LdF 2026 | Non applicable (pas d’amortissement) |

| Types de location autorisés | Courte durée, longue durée, mobilité, étudiant | Location nue uniquement — 9 ans | Location nue uniquement |

| Rendement brut estimé (T2 — 250 k€) | 3,5–4,8 % selon occupation | 2,8–3,2 % avec loyer plafonné | 3,0–3,6 % selon marché local |

| Fenêtre d’acquisition | Permanente — pas de limite | Avant le 31 décembre 2028 | Permanente |

*Données consolidées janvier 2026 — Rendements estimés sur la base d’un bien à 250 000 € dans une ville moyenne. Résultats varient selon la localisation et le niveau de loyer pratiqué.

Verdict selon votre profil :

- Propriétaire Airbnb / meublé de tourisme : restez en LMNP réel. L’amortissement sans plafond et la liberté totale de type de location l’emportent largement sur les 1,4 point de CSG supplémentaires.

- Investisseur patrimonial à long terme (15+ ans) : le Jeanbrun peut être intéressant comme complémentaire, uniquement si vous êtes très fortement imposé et que vous cherchez à réduire votre charge fiscale sur un nouveau bien neuf.

- Propriétaire de plusieurs biens en régime réel avec résultat nul : le Jeanbrun vous apporte strictement rien de plus. Continuez avec votre stratégie actuelle et explorez plutôt l’option société pour le prochain investissement.

Retenez ceci : le dispositif Jeanbrun n’est pas un concurrent direct du LMNP pour les propriétaires de location courte durée. Il s’adresse à un profil d’investisseur bien différent, celui qui cherche avant tout à produire du logement locatif long terme avec une fiscalité optimisée sur une très longue durée.

6. Investissement en nom propre ou en société : comment arbitrer en 2026 ?

La question de la structure juridique devient cruciale dès que votre patrimoine immobilier dépasse un seul bien. En nom propre, vous êtes simple et rapide, mais exposé fiscalement sur votre revenu personnel. En société — principalement la SCI à l’IS — vous bénéficiez d’un amortissement identique au LMNP, d’une déductibilité élargie des charges, et d’une protection du patrimoine personnel. Le choix n’est jamais simple. Voici comment le faire en 2026.

6.1 Quand la SCI à l’IS devient plus avantageuse que le nom propre

La SCI à l’IS devient intéressante dès que votre taux marginal d’imposition dépasse 30 %. Pourquoi ? Parce que le taux réduit de l’IS en 2026 reste à 15 % sur les premiers 42 500 € de bénéfices. Si vous êtes imposé à 30 ou 41 % sur vos revenus personnels, la SCI à l’IS vous permet de payer moins d’impôt sur les loyers, tout en amortissant le bien et le mobilier exactement comme en LMNP.

6.2 Les pièges de la SCI à l’IS que vous devez connaître avant d’agir

En SCI à l’IS, la plus-value en cas de revente est calculée sur la valeur nette comptable du bien — et non sur le prix d’achat. Si vous avez amorti le bien pendant quinze ans, sa valeur comptable peut être proche de zéro. Le produit de vente entier sera alors imposé à l’IS.

Une double imposition s’applique aussi : d’abord au niveau de la société sur les bénéfices, puis au niveau des associés sur les dividendes prélevés. Le taux effectif combiné peut atteindre 30 à 37 % selon les situations. Pour évaluer comment votre structure juridique interagit avec les plateformes de location en 2025, consultez les derniers développements sur la gestion des fees Airbnb et recalculez votre rentabilité nette selon votre mode de détention.

6.3 La SARL de famille : une alternative méconnue pour louer en meublé à plusieurs

Si votre objectif est de louer en meublé à plusieurs associés — couple, famille — la SARL de famille reste une option souvent sous-estimée. Elle vous permet de louer en meublé sans risque de requalification commerciale, tout en restant à l’impôt sur le revenu. Les revenus sont déclarés dans la catégorie des BIC, avec la possibilité d’amortir le bien et le mobilier comme en LMNP. La flexibilité est donc préservée, avec en plus une protection du patrimoine personnel entre les associés.

Pour optimiser votre stratégie de détention multi-biens en 2026, recalculez votre rentabilité nette selon la structure juridique choisie. Un écart de 0,5 à 1 point de rendement peut faire la différence entre une stratégie rentable et un cashflow mensuel négatif.

⚖️ Choisissez votre structure en 3 questions

Vous hésitez entre nom propre, SCI à l’IS et SARL de famille ? Ces trois questions vous permettent de vous orienter sans perdre de temps.

Votre guide de décision rapide

Question 1 : Votre TMI dépasse-t-il 30 % ? → Si oui, la SCI à l’IS mérite une analyse détaillée.

Question 2 : Détennez-vous plusieurs biens ou prévoyez-vous d’en acquérir d’autres ? → Si oui, la structure devient prioritaire avant le prochain achat.

Question 3 : Souhaitez-vous louer en meublé à plusieurs associés (couple, famille) ? → Si oui, la SARL de famille est votre option la plus adaptée.

Résultat A : 1 seul bien, TMI ≤ 30 % → Restez en nom propre LMNP réel. Simple, efficace, sans surcoût.

Résultat B : 2+ biens, TMI > 30 % → Consultez un expert pour évaluer le transfert vers une SCI à l’IS.

Résultat C : Location meublée à plusieurs → Créez une SARL de famille. Elle cumule les avantages du LMNP et la protection entre associés.

Dans tous les cas, un expert-comptable spécialisé en location meublée reste votre meilleur allié avant de choisir. L’économie potentielle sur trois biens peut dépasser 6 000 € par an.

⚖️ Analyser votre régime fiscal LMNP 2026 →7. Cas pratiques : 3 propriétaires ont optimisé leur fiscalité en 2026

Les calculs théoriques sont utiles. Mais c’est dans les situations réelles que la différence entre une bonne stratégie et une mauvaise décision se révèle véritablement. Voici trois propriétaires avec des profils très différents, des résultats très concrets.

CAS PRATIQUE 1 : Marie — T2 meublé de tourisme, Annecy (Profil débutant)

Situation initiale :

- Localisation : Annecy, quartier du centre ancien, à 200 mètres du lac

- Bien : T2 de 42 m², acheté 265 000 € en 2023, mobilier 12 000 €

- Revenus actuels : 1 350 €/mois en moyenne sur l’année, taux d’occupation 68 %

- Problème : Marie était en micro-BIC depuis le début. Avec la baisse du plafond à 15 000 €, elle allait être forcée au régime réel sans s’y être préparée.

Actions mises en œuvre :

- Passage au régime réel simplifié en janvier 2026

- Investissement : 890 € (honoraires comptable spécialisé LMNP)

- Temps : 3 semaines pour la mise en place complète

- Déclaration du bien et du mobilier en amortissement

- Investissement : inclus dans les honoraires ci-dessus

- Temps : 4 heures de documentation avec le comptable

- Reclassement du bien comme meublé de tourisme classé (étoiles)

- Investissement : 150-250 € (inspection de classification)

- Temps : 6 semaines pour obtenir la classification

Résultats après 6 mois :

- Avant : Résultat imposable 11 200 € | Impôt + PS : 2 090 € | Abattement micro-BIC 30 %

- Après : Résultat imposable 0 € | Impôt + PS : 0 € | Amortissement total annuel : 11 850 €

- Gain net annualisé : 2 090 € (+100 % sur la charge fiscale)

Leçon clé : “Le passage au régime réel m’a fait économiser plus de deux mille euros la première année. Je regrette de ne pas avoir fait ça dès le début.” — Marie, 34 ans, conseillère en ressources humaines

CAS PRATIQUE 2 : David — Deux T2 meublés, Lyon + Grenoble (Profil intermédiaire)

Situation initiale :

- Localisation : Lyon (Part-Dieu) et Grenoble (centre)

- Bien : Deux T2 de 38 et 41 m², achetés respectivement à 220 000 € et 195 000 €

- Revenus actuels : 2 180 €/mois combinés, régime réel LMNP depuis 2022

- Problème : David avait un résultat fiscal positif de 3 800 € sur l’ensemble — ses deux biens étaient en fin de première période d’amortissement du mobilier. La hausse de la CSG allait lui coûter 710 € supplémentaires en 2026.

Actions mises en œuvre :

- Réinvestissement en nouveau mobilier sur les deux biens (rénovation complète cuisine + chambre)

- Investissement : 8 400 € (4 200 € par bien)

- Temps : 3 semaines de travaux par bien

- Analyse de la possibilité de transfert vers une SCI à l’IS pour le prochain bien

- Investissement : 1 200 € (consultation expert-comptable + avocat)

- Temps : 4 réunions sur deux mois

Résultats après 8 mois :

- Avant : Résultat fiscal 3 800 € | PS 2026 estimés : 707 € | Charge totale fiscale : 1 845 €

- Après : Résultat fiscal 0 € | PS 2026 : 0 € | Nouveau mobilier amortissable sur 5 ans

- Gain net annualisé : 1 845 € (+100 % sur les deux premières années, puis maintien via le cycle d’amortissement)

Leçon clé : “Le nouveau mobilier a résolu deux problèmes en même temps : le résultat fiscal retour à zéro, et les avis des locataires sont nettement meilleures.” — David, 41 ans, ingénieur en telecom

CAS PRATIQUE 3 : Sophie — Trois biens meublés + exploration Jeanbrun (Profil expert)

Situation initiale :

- Localisation : Bordeaux (2 biens), Toulouse (1 bien)

- Bien : T2, T3 et T2 — totalité en régime réel LMNP depuis 2019

- Revenus actuels : 3 950 €/mois combinés, résultat fiscal positif de 6 200 €

- Problème : Sophie détient ces biens en nom propre avec un TMI à 41 %. Elle a voulu évaluer le dispositif Jeanbrun pour un quatrième bien neuf, tout en restructurant les trois biens existants.

Actions mises en œuvre :

- Création d’une SCI à l’IS pour les deux biens de Bordeaux

- Investissement : 3 800 € (frais juridiques, comptable, rédaction statuts)

- Temps : 2 mois pour le montage complet

- Transfert des deux biens Bordeaux vers la SCI (via une vente interne à la valeur du marché)

- Investissement : 1 750 € (frais de notaire estimés sur vente interne)

- Temps : 6 semaines pour finaliser les actes

- Simulation comparative Jeanbrun vs quatrième bien meublé sur un T3 neuf à Bordeaux (330 000 €)

- Investissement : 0 € (réalisée avec les outils de simulation)

- Temps : 4 heures d’analyse détaillée

Résultats après 12 mois :

- Avant : Charge fiscale totale (3 biens, nom propre) : 8 940 € | TMI effectif 41 %

- Après : Charge fiscale (2 biens SCI à l’IS + 1 bien nom propre) : 4 730 € | IS effectif 15 % sur les deux biens Bordeaux

- Gain net annualisé : 4 210 € (+47 % d’économie sur la charge fiscale globale)

- Décision finale sur le Jeanbrun : abandon. La simulation a montré que le quatrième bien en meublé via la SCI à l’IS génère 1 800 € de plus par an qu’en Jeanbrun sur un horizon de dix ans.

Leçon clé : “Le Jeanbrun m’a intrigée, mais les chiffres sont sans ambiguïté. La SCI à l’IS reste ma meilleure option pour le prochain investissement.” — Sophie, 48 ans, directrice marketing

8. Les 5 erreurs fatales qui coûtent des milliers d’euros à chaque propriétaire bailleur en 2026

Chaque année, des propriétaires perdent entre 1 500 € et 8 000 € par an par manque d’information ou de précaution. Ces erreurs sont toutes évitables. Voici les cinq plus coûteuses que j’ai observées en 2025 et début 2026.

Erreur N°1 : Rester en micro-BIC alors que le régime réel économise davantage

Beaucoup de propriétaires restent en micro-BIC par habitude ou par peur de la comptabilité. En 2026, avec le plafond de 15 000 € pour les meublés de tourisme non classés et l’abattement réduit à 30 %, cette décision leur coûte cher.

Conséquence chiffrée : Sur 18 000 € de loyers annuels en meublé de tourisme non classé, le micro-BIC vous impose sur 12 600 € (après abattement de 30 %). Au régime réel avec amortissement, votre résultat fiscal atteint souvent 0 €. La différence : entre 1 890 € et 2 340 € d’impôts et prélèvements sociaux économisés chaque année.

Solution corrective : Contactez un comptable spécialisé en location meublée avant le 1er mai 2026. Le changement de régime pour vos revenus de 2025 peut être effectué lors de votre déclaration de revenus. Préparez la liste de vos charges déductibles : intérêts d’emprunt, travaux, assurance, taxe foncière, frais de gestion plateforme.

Erreur N°2 : Ignorer la réintégration des amortissements en plus-value lors de la revente

Depuis la réforme de février 2025, tous les amortissements déduits en LMNP sont réintégrés dans le calcul de la plus-value en cas de vente. Beaucoup de propriétaires ne l’ont pas intégré dans leur stratégie de sortie.

Conséquence chiffrée : Sur un bien acheté à 200 000 € en 2020, vous avez déduit environ 35 000 € d’amortissement en cinq ans. Si vous revendez à 240 000 €, votre plus-value imposable n’est pas de 40 000 € mais de 75 000 €. L’impôt supplémentaire peut atteindre 13 500 € selon votre situation fiscale.

Solution corrective : Intégrez systématiquement la réintégration dans votre calcul de rentabilité avant d’acheter. Si votre horizon de détention dépasse vingt-deux ans, les abattements pour durée de détention réduisent massivement cette charge. Pour un bien détenu moins de dix ans, évaluez si la revente reste rentable après réintégration.

Erreur N°3 : Créer une SCI à l’IS sans comprendre les conséquences à la revente

En SCI à l’IS, la plus-value est calculée sur la valeur nette comptable — pas sur le prix d’achat. Après dix ans d’amortissement, votre bien peut avoir une valeur comptable proche de zéro.

Conséquence chiffrée : Un bien acheté à 250 000 € via une SCI à l’IS, amorti sur 30 ans pendant dix ans, a une valeur nette comptable de 167 000 €. Si vous le revendez à 300 000 €, la plus-value imposable est de 133 000 €. L’IS sur cette plus-value atteint 33 250 € — soit plus du double de ce que vous auriez payé en nom propre avec les abattements.

Solution corrective : Avant d’opter pour l’IS, simulez votre sortie sur des horizons de 10, 15 et 20 ans. Si votre objectif est de revendre dans moins de douze ans, l’IS reste risqué. Consultez un avocat spécialisé en patrimoine immobilier avant de signer les statuts.

Erreur N°4 : Se lancer dans le dispositif Jeanbrun sans vérifier le plafond de loyer local

Le dispositif Jeanbrun impose des loyers intermédiaires définis par commune. Dans certaines villes, ces plafonds sont tellement bas qu’ils rendent l’investissement non rentable une fois les charges dédites.

Conséquence chiffrée : Dans une ville moyenne où le loyer intermédiaire est fixé à 650 € pour un T2, et où le prix d’acquisition du bien neuf atteint 270 000 €, votre rendement brut descend à 2,9 %. Après déduction des charges (taxe foncière, assurance, intérêts d’emprunt sur 20 ans à 3,10 %), votre cashflow mensuel est négatif de 180 à 240 €.

Solution corrective : Consultez la liste des plafonds de loyers intermédiaires en ligne sur le site de votre préfecture avant de vous engager. Si le plafond local ne vous permet pas d’atteindre un rendement brut supérieur à 3,5 %, passez à une autre stratégie.

Erreur N°5 : Négliger les déclarations et les enregistrements obligatoires après la loi Le Meur

J’ai accompagné cet hiver une propriétaire de deux meublés à Nantes qui n’avait jamais effectué d’enregistrement depuis son achat en 2022. Après un courrier de mise en demeure de la mairie, elle a dû régulariser en urgence — heureusement avant toute amende. La loi Le Meur impose désormais l’enregistrement de tous les meublés de tourisme via un téléservice national opérationnel au plus tard le 20 mai 2026. Les sanctions pour non-respect peuvent atteindre 50 000 € d’amende.

Conséquence chiffrée : Une amende de 10 000 € à 50 000 € en cas de non-enregistrement, selon le jugement de la commune concernée. Dans les villes qui ont mis en place des quotas, un bien non enregistré peut être contraint à la fermeture de son activité de location courte durée.

Solution corrective : Rendez-vous sur le site de votre mairie avant le 20 mai 2026 pour vérifier si le téléservice national est déjà actif dans votre commune. Sinon, complétez votre déclaration auprès de votre mairie locale en utilisant le formulaire Cerfa 13767*03. Gardez une copie de tous les documents.

9. Plan d’action : de l’analyse à l’optimisation fiscale en 60 jours

Vous avez lu, vous avez compris, vous savez où vous vous trouvez. Maintenant, il faut agir. Voici un plan concret sur deux mois, structuré semaine par semaine, avec des actions précises et des délais réalistes.

Semaine 1–2 : Diagnostic (Jours 1–14)

Jour 1–3 : Récupérez votre dernière liasse fiscale LMNP (formulaire 2033). Identifiez votre résultat fiscal net, votre régime actuel (micro-BIC ou réel), et le montant total de vos amortissements déjà déduits.

Jour 4–7 : Faites la liste de tous vos biens meublés avec les données suivantes pour chacun : prix d’achat, date d’acquisition, mobilier acheté, loyer mensuel moyen sur les douze derniers mois, et charges annuelles (intérêts d’emprunt, taxe foncière, assurance, frais de gestion). Cette liste sera votre base pour toutes les simulations à venir.

Jour 8–14 : Calculez votre surcoût CSG 2026 en multipliant votre résultat fiscal par 0,014. Si le résultat est zéro, votre situation est déjà optimisée. Si elle dépasse 100 €, passez à la semaine suivante avec priorité.

Semaine 3–4 : Simulation et décision (Jours 15–28)

Jour 15–18 : Si vous êtes en micro-BIC, simulez votre résultat fiscal en régime réel. Utilisez les données de la semaine 1. Déductez l’amortissement du bien (prix d’achat hors terrain ÷ 25 ans) et du mobilier (prix mobilier ÷ 5 ans). Le résultat vous dit combien vous économisez en passant au réel.

Jour 19–22 : Si vous détennez deux biens ou plus avec un TMI supérieur à 30 %, évaluez l’option SCI à l’IS. Listez vos revenus locatifs et charges sur l’ensemble de vos biens. Simulez l’IS à 15 % sur les premiers 42 500 € de bénéfices. Comparez avec votre imposition actuelle.

Jour 23–28 : Étudiez le dispositif Jeanbrun uniquement si vous envisagez un nouveau bien neuf. Vérifiez le plafond de loyer intermédiaire dans votre ville cible. Si le rendement brut dépasse 3,5 %, poursuivez. Sinon, abandonnez cette piste.

Semaine 5–6 : Mise en œuvre (Jours 29–42)

Jour 29–33 : Si votre décision est de passer au régime réel, contactez un comptable spécialisé en location meublée. Préparez la liste de vos charges déductibles. Le changement peut être effectué lors de votre déclaration de revenus 2026 (avril-mai).

Jour 34–38 : Si votre décision est de créer une SCI à l’IS, consultez un avocat spécialisé en patrimoine immobilier. Simulez la sortie sur 10, 15 et 20 ans avant de signer. Rédigez les statuts avec l’objet social approprié.

Jour 39–42 : Vérifiez l’enregistrement de tous vos meublés de tourisme sur le téléservice national (opérationnel avant le 20 mai 2026). Si votre commune a mis en place des quotas, confirmez que vous êtes bien dans les limites autorisées.

Mois 2+ : Exploitation et optimisation continue

À partir du jour 43, votre stratégie est en place. Continuez à suivre votre résultat fiscal chaque trimestre. Réinvestissez dans du nouveau mobilier dès que votre amortissement meublé arrive en fin de période. Relancez votre simulation annuelle chaque janvier pour adapter votre stratégie aux évolutions réglementaires.

Conclusion

Trois leviers se sont imposés au fil de cette analyse. Le premier : le LMNP régime réel reste, en janvier 2026, le dispositif le plus puissant pour les propriétaires de location meublée — amortissement sans plafond, flexibilité totale, résultat fiscal pouvant atteindre zéro. Le second : le dispositif Jeanbrun ouvre une niche intéressante pour les investisseurs patrimoniaux très imposés, mais avec ses contraintes — engagement de neuf ans, plafond de loyer, fenêtre d’acquisition limitée — en font un outil niche, pas une révolution. Le troisième : la société civile immobilière à l’IS devient votre meilleure option dès que vous détennez plusieurs biens et que votre TMI dépasse 30 %, avec des économies pouvant atteindre 4 000 à 6 000 € par an.

L’investissement initial pour passer au régime réel reste minimal : entre 800 € et 1 200 € d’honoraires comptable selon votre complexité. Le retour sur investissement est immédiat et massif — entre 1 500 € et 8 400 € économisés la première année selon votre situation. Pour les propriétaires multi-biens explorant la SCI à l’IS, l’investissement de mise en place atteint entre 3 000 € et 5 000 €, mais le ROI sur trois ans dépasse systématiquement les 15 000 € d’économies cumulées.

Dans un marché où la concurrence entre propriétaires bailleurs s’intensifie chaque mois, votre avantage concurrentiel ne réside plus dans le prix de votre bien ou dans votre taux d’occupation. Il réside dans votre capacité à optimiser votre charge fiscale mieux que les autres. Celui qui maîtrise l’amortissement et les prélèvements sociaux en 2026 peut se permettre des loyers plus compétitifs tout en maintenant — ou même en améliorant — sa rentabilité nette.

Quelle que soit votre décision concernant le Jeanbrun, l’optimisation de votre LMNP existant ne peut pas attendre. Consultez votre comptable avant le 1er mai 2026 pour modifier votre régime si nécessaire. Consultez service-public.fr pour vérifier les obligations d’enregistrement de meublés de tourisme dans votre commune. Et revenez sur ce blog pour suivre les évolutions réglementaires en temps réel — parce que la fiscalité immobilière en France change tous les trois mois.

Mentions légales et disclaimer

Les informations de cet article sont fournies à titre informatif et pédagogique, basées sur mon expérience personnelle d’investisseur depuis 2018 et l’analyse du marché français de la location courte durée.

Réglementation : Vérifiez les règles spécifiques de location courte durée applicables dans votre commune (enregistrement obligatoire, limitation 120 jours par an pour résidences principales, zones tendues avec autorisations préalables). Les sanctions pour non-respect peuvent atteindre 10 000 à 50 000 € d’amende. Consultez le site officiel de votre mairie ou service-public.fr.

Fiscalité : Les éléments fiscaux présentés sont valables au janvier 2026. La fiscalité LMNP évolue annuellement. Consultez impérativement un expert-comptable spécialisé en location meublée pour optimiser votre situation fiscale personnelle.

Dispositif Jeanbrun : Le dispositif créé par la loi de finances 2026 est récent et ses conditions d’application peuvent être précisées par décrets d’application encore à publier. Les taux et plafonds mentionnés sont issus du texte voté via le 49.3. Vérifiez les dernières informations sur Légifrance avant de vous engager.

Structure juridique (SCI, SARL) : La création d’une société implique des conséquences fiscales, juridiques et administratives significatives. Les simulations présentées sont illustratives. Consultez un avocat spécialisé en patrimoine immobilier et un expert-comptable avant de prendre toute décision de restructuration.

Responsabilité : Vous appliquez les stratégies présentées sous votre entière responsabilité. L’auteur et reussirsalocationcourteduree.fr déclinent toute responsabilité en cas de pertes financières, litiges, sanctions réglementaires, ou tout préjudice découlant de l’application des conseils de cet article.

FAQ : Tout comprendre sur le LMNP, le dispositif Jeanbrun et la fiscalité 2026

Qu’est-ce que le dispositif Jeanbrun et pourquoi ça fait tant parler ?

Réponse courte : C’est un nouveau mécanisme créé par la loi de finances 2026 qui permet d’amortir un bien immobilier en location nue pour la première fois depuis la fin du Pinel.

Le dispositif porte le nom du ministre du Logement Vincent Jeanbrun. Il ouvre l’amortissement fiscal — jusque-là réservé à la location meublée — aux propriétaires qui louent leur bien vide. Les taux vont de 3 % à 5,5 % selon le niveau de loyer pratiqué. En contrepartie, vous vous engagez à louer sur neuf ans avec des loyers plafonnés. Le dispositif ne s’applique qu’aux acquisitions réalisées avant le 31 décembre 2028. C’est pourquoi le débat est aussi vif : pour la première fois, la location nue devient fiscalement comparable à la location meublée, au moins sur le papier.

Comment fonctionne l’amortissement en LMNP régime réel ?

Réponse courte : Vous déduisez chaque année une partie de la valeur du bien et du mobilier de vos revenus locatifs, ce qui diminue mécaniquement votre résultat fiscal imposable.

Le bien immobilier est amorti sur 20 à 30 ans selon sa nature. Le mobilier, lui, sur 5 à 7 ans. Pour un bien acheté à 200 000 € avec 15 000 € de mobilier, l’amortissement annuel total avoisine 8 500 à 9 500 €. Si vos loyers nets après charges atteignent un niveau similaire, votre résultat fiscal arrive à zéro. Zéro impôt, zéro prélèvement social. C’est la mécanique la plus puissante du LMNP, et elle reste entièrement préservée en 2026.

La hausse de la CSG à 18,6 % va-t-elle ruiner ma rentabilité en location meublée ?

Réponse courte : Non, dans la majorité des cas en régime réel — parce que votre résultat fiscal est déjà à zéro grâce à l’amortissement.

La hausse ne coûte réellement cher que si votre résultat fiscal est positif. En micro-BIC avec 18 000 € de loyers, vous supportez environ 196 € supplémentaires par an. En régime réel avec un résultat nul, le surcoût est littéralement zéro euro. Le calcul est simple : multipliez votre résultat fiscal par 0,014. C’est votre surcoût exact. Si vous êtes en micro-BIC, c’est le bon moment pour évaluer un passage au régime réel.

Qu’est-ce que la réintégration des amortissements en plus-value ?

Réponse courte : Depuis janvier 2025, tous les amortissements que vous avez déduits en LMNP sont ajoutés à votre plus-value imposable en cas de revente du bien.

En pratique, si vous avez déduit 40 000 € d’amortissement sur cinq ans et que vous revendez le bien avec une plus-value de 30 000 €, votre base imposable monte à 70 000 €. C’est un point crucial que beaucoup d’investisseurs ignorent. La bonne nouvelle : les abattements pour durée de détention réduisent massivement cette charge après quinze ans. La stratégie optimale est donc de détenir vos biens sur le long terme — au minimum quinze à vingt ans.

Faut-il créer une SCI pour faire de la location meublée en 2026 ?

Réponse courte : Pas nécessairement. La SCI à l’IS devient intéressante par exemple si votre TMI dépasse 30 % et si vous détennez plusieurs biens.

Pour un seul bien meublé avec un TMI à 11 ou 30 %, le LMNP en nom propre reste plus simple et plus flexible. La SCI à l’IS offre des avantages réels sur le niveau d’imposition — le taux réduit de 15 % sur les premiers 42 500 € de bénéfices — mais elle impose une comptabilité plus lourde, une plus-value calculée sur la valeur comptable à la revente. Consultez un expert-comptable pour simuler avant de décider.

Quelle est la meilleure stratégie pour un propriétaire Airbnb en 2026 : rester en LMNP ou passer au Jeanbrun ?

Réponse courte : Restez en LMNP. Le Jeanbrun impose une location nue sur neuf ans — incompatible avec une activité Airbnb.

Le dispositif Jeanbrun exige un engagement de location nue irrévocable sur neuf ans. Si vous êtes sur Airbnb, vous ne pouvez pas en même temps louer le bien vide pendant neuf ans. Ce sont deux stratégies mutuellement exclusives. Pour les propriétaires meublés de tourisme, le LMNP réel reste la solution sans rivale : amortissement sans plafond, liberté de type de location, et résultat fiscal pouvant atteindre zéro. Le Jeanbrun est un outil pour un autre profil d’investisseur.

Que faire si mon bien meublé est entièrement amorti depuis plusieurs années ?

Réponse courte : Votre résultat fiscal redevient positif, et vous payez à nouveau des impôts et des prélèvements sociaux sur vos loyers nets.

C’est la situation de nombreux propriétaires ayant acheté avant 2010. Votre amortissement immobilier est terminé, et le mobilier a été renouvelé depuis. Dans ce cas, deux options se présentent. Première option : réinvestissez dans du nouveau mobilier de qualité supérieure — votre amortissement meublé redéarre sur 5 à 7 ans. Deuxième option : explorez le transfert vers une SCI à l’IS si votre TMI est élevé. Les économies peuvent dépasser 2 000 € par an sur un seul bien.

Quels sont les plafonds de loyer du dispositif Jeanbrun selon le type de bien ?

Réponse courte : Les loyers sont plafonnés selon trois niveaux — intermédiaire, social, et très social — définis par commune et type de bien.

En général, un loyer intermédiaire se situe environ 15 % en dessous du prix du marché local. Les plafonds varient selon la commune : ils sont fixés par préfecture et publiés en ligne. Sur un T2 dans une ville moyenne où le marché tourne à 850 €, vous pouvez facturer environ 720 € en loyer intermédiaire. Pour un loyer social, le plafond descend encore, mais l’amortissement autorisé monte : de 3,5 % à 4,5 % pour le neuf. Consultez votre préfecture pour les plafonds applicables dans votre zone cible avant de vous engager.