Introduction

On est fin décembre 2025, et vous avez peut-être l’impression que 2026 va sonner le glas de la location courte durée et LMNP en France. Entre les articles alarmistes sur “la fin du LMNP”, les nouvelles obligations URSSAF qui fleurissent partout, et les villes qui durcissent le ton contre Airbnb, difficile de savoir où donner de la tête.

Spoiler : non, le LMNP n’est pas mort. Non, vous n’allez pas forcément payer 10 000 € de cotisations sociales du jour au lendemain. Mais oui, il y a des changements réels en 2026, et oui, vous devez vous y préparer dès maintenant si vous voulez rester rentable et conforme.

Cet article n’est pas un énième décryptage théorique. C’est votre mode d’emploi opérationnel pour 2026 : ce qui change vraiment, qui est concerné, combien ça va vous coûter (ou vous faire économiser), et surtout, quoi faire mois par mois pour garder le cap.

Que vous ayez un studio sur Airbnb, Booking, ou cinq appartements en gestion, que vous soyez en micro-BIC ou au régime réel, vous allez trouver ici votre plan d’action personnalisé. Avec des chiffres, des exemples concrets, et zéro blabla inutile.

Prêt ? On y va alors.

Ce qui change CONCRÈTEMENT en 2026 pour la location courte durée

Les nouvelles exigences URSSAF (2026 : fin de l’angle mort)

Ce qui change en 2026, ce n’est pas la naissance d’une nouvelle règle, mais l’application beaucoup plus stricte de règles déjà en place.

Depuis le 1ᵉʳ janvier 2021, un loueur en meublé de courte durée qui dépasse 23 000 € de recettes brutes annuelles est, en principe, assujetti aux cotisations sociales URSSAF (et non plus seulement aux prélèvements sociaux de 17,2 %).

En pratique, beaucoup de propriétaires sont pourtant restés “sous le radar” et n’ont jamais effectué les démarches d’affiliation.

À partir de 2025–2026, la tendance est claire : l’URSSAF intensifie les contrôles et les régularisations sur les loueurs en meublé de courte durée dépassant les 23 000 € de recettes.

Concrètement, si vous faites de la location meublée de courte durée et que vos recettes annuelles dépassent 23 000 € :

- vous êtes considéré comme exerçant une activité habituelle,

- vous devez en principe :

- vous affilier à un régime social (URSSAF),

- obtenir un numéro SIRET (si ce n’est pas déjà fait),

- et déclarer régulièrement vos recettes pour le calcul des cotisations sociales.

Concrètement, ça veut dire quoi en euros ?

Cas pratique chiffré : Marc, 3 appartements à Paris, 75 000 € de CA annuel

Marc exploite 3 appartements à Paris en location meublée de courte durée via des plateformes type Airbnb.

Il encaisse 75 000 € de recettes annuelles.

Comme ses recettes dépassent 23 000 €, il entre dans le champ des cotisations sociales prélevées par l’URSSAF. Il doit donc :

- s’affilier (micro‑entrepreneur, régime général ou régime des indépendants, selon sa situation),

- et payer des cotisations sociales soit sur ses recettes, soit sur son bénéfice net, selon le régime choisi et le type de meublé (classé ou non).

Pour bien comprendre l’enjeu, regardons deux scénarios possibles.

Scénario 1 – Meublés NON classés → régime des indépendants (30–35 % sur le bénéfice net)

Ici, on suppose que les logements de Marc ne sont pas classés en meublés de tourisme.

Il ne peut donc pas bénéficier du taux de 6 % du micro‑social “meublé de tourisme classé”. Il se retrouve sur un schéma type régime des indépendants, avec des cotisations sociales de l’ordre de 30–35 % du bénéfice net.

Hypothèse de travail :

- Recettes annuelles : 75 000 €

- Charges réelles (crédit, travaux, charges de copropriété, taxe foncière, amortissements…) : 45 000 €

- Bénéfice net = 30 000 €

Ordre de grandeur des cotisations sociales (taux 30–35 % sur le bénéfice net) :

- Cotisations URSSAF estimées : environ 9 000 à 10 500 €/an

Marc supporte en plus l’impôt sur le revenu sur ces 30 000 € (sauf cas particuliers), ce qui fait monter encore la facture globale.

Scénario 2 – Meublés de tourisme CLASSÉS → micro‑social à 6 % sur les recettes

Changeons maintenant une variable clé : Marc fait classer ses logements en “meublés de tourisme classés” et opte pour le régime micro‑entrepreneur (micro‑social), ce qui est possible tant que ses recettes ne dépassent pas 77 700 €.

« Le taux de cotisations sociales sera de 6 % pour les locations de logement meublés de tourisme classés (le taux est de 21,2 % pour les locations d’habitation meublée).

Soulignons que le loueur en meublé de tourisme classé dont les recettes ne dépassent pas 77 700 € pourra également choisir de s’affilier au régime général de la Sécurité sociale (et non au régime micro-social). »

Dans cette configuration :

- Recettes annuelles : 75 000 €

- Taux de cotisations sociales (micro‑social, meublé de tourisme classé) : 6 %

Montant des cotisations sociales :

- 75 000 € × 6 % = 4 500 € de cotisations sociales par an

Remarques importantes :

- Les 6 % s’appliquent ici sur les recettes, et non sur le bénéfice net.

- En micro‑entreprise, vous bénéficiez en parallèle, côté impôt sur le revenu, d’un abattement forfaitaire (il faudra donc comparer l’effet global IR + cotisations vs un régime réel avec amortissement).

Comparaison : non classé vs meublé de tourisme classé à 75 000 € de recettes

Pour un même niveau de revenus (75 000 € de recettes), l’écart est significatif :

- Meublés non classés – régime indépendants (réel)

- Bénéfice net supposé : 30 000 €

- Cotisations sociales : ≈ 9 000 à 10 500 €/an (30–35 % du bénéfice)

- Meublés de tourisme classés – micro‑social à 6 %

- Recettes : 75 000 €

- Cotisations sociales : 4 500 €/an (6 % des recettes)

Écart d’ordre de grandeur :

- Gain social potentiel : 4 500 à 6 000 € par an

uniquement en :- faisant classer les logements en meublé de tourisme,

- et en optant pour le régime micro‑entrepreneur (micro‑social à 6 %) quand les recettes sont inférieures à 77 700 €.

À ce différentiel de cotisations sociales, il faut bien sûr ajouter l’impôt sur le revenu, qui ne sera pas le même selon que vous êtes en micro‑BIC (abattement forfaitaire) ou en régime réel avec amortissements. L’optimisation doit donc toujours être étudiée avec un professionnel (expert‑comptable, avocat fiscaliste) sur la base de votre situation globale, uniquement en optimisant le régime de déclaration et la prise en compte des charges réelles.

Exemple : Sarah, 1 studio Airbnb à Lyon, 18 000 € de CA annuel

Sarah loue son T2 environ 120 jours par an. Elle génère 18 000 € de revenus. Elle reste sous le seuil de 23 000 €, donc pas de cotisations URSSAF en 2026. Elle continue de déclarer ses revenus en BIC (micro ou réel selon son choix), et c’est tout.

Point de vigilance : Les plateformes comme Airbnb transmettent automatiquement vos revenus au fisc depuis 2023 (directive DAC7). L’URSSAF croise ces données. Impossible de “jouer petit bras” en ne déclarant qu’une partie de vos revenus. Les contrôles se multiplient, et les redressements peuvent être salés.

Les restrictions par ville : où pouvez-vous encore louer librement ?

En 2026, la géographie compte plus que jamais en location courte durée. Certaines villes ont instauré des quotas de jours maximum, d’autres exigent des autorisations de changement d’usage, d’autres encore imposent un numéro d’enregistrement sans lequel Airbnb bloque normalement votre annonce.

Le cadre national pour les résidences principales :

Si vous louez votre résidence principale (= là où vous vivez au moins 8 mois par an), vous pouvez la mettre sur Airbnb jusqu’à 120 jours par an maximum, sans demander d’autorisation. C’est valable partout en France, même à Paris. Cependant attention ! depuis la Loi Le MEUR certaines mairies ont la possibilité de restreindre à 90 jours.

Exemple : Thomas, résidence principale à Paris, loue 80 jours/an

Thomas habite dans son appartement 10 mois par an et le loue sur Airbnb pendant les vacances scolaires et quelques week-ends prolongés. Total : 80 jours. Il reste dans le cadre légal, pas de démarche particulière à faire (à part déclarer ses revenus, évidemment).

Le piège des résidences secondaires dans les grandes villes :

Si votre bien est une résidence secondaire (= vous n’y habitez pas), louer en courte durée devient beaucoup plus compliqué dans les zones tendues. À Paris, Lyon, Bordeaux, Nice, Cannes, et une dizaine d’autres villes, vous devez obtenir une autorisation de changement d’usage auprès de la mairie. Et souvent, cette autorisation est soumise à une “compensation” : vous devez racheter ou transformer un local commercial en logement pour compenser la perte de logement résidentiel.

Exemple : Julie, résidence secondaire à Nice, veut louer 200 jours/an

Julie a acheté un studio à Nice pour le louer sur Airbnb. Elle ne l’habite pas. À Nice, la location courte durée de résidences secondaires est soumise à autorisation. Julie doit :

- Demander un changement d’usage auprès de la mairie

- Compenser en achetant un local commercial à transformer en logement (coût : 30 000 à 80 000 € selon la surface)

- OU renoncer à la location courte durée et passer en bail mobilité ou location classique

Sans cette autorisation, elle risque une amende de 10 000 à 50 000 € selon la ville, et Airbnb peut bloquer son annonce si la mairie le signale.

Les villes où vous pouvez encore louer librement (résidences secondaires incluses) :

Bonne nouvelle : la majorité des villes françaises de taille moyenne et les zones rurales ne sont pas soumises à ces restrictions. À Angers, Nantes (sauf hypercentre), La Rochelle, Biarritz, Colmar, ou dans les stations de ski, vous pouvez louer votre résidence secondaire en courte durée sans autorisation spéciale, tant que vous respectez les règles d’urbanisme locales.

Conseil stratégique pour 2026 : Si vous débutez et que vous cherchez où investir, privilégiez les villes moyennes attractives touristiquement (20 000 à 150 000 habitants) où la réglementation reste souple. Vous aurez moins de concurrence, moins de contraintes administratives, et souvent des rendements équivalents voire meilleurs qu’à Paris.

Plateformes : ce qu’Airbnb et consorts changent côté propriétaire

Les plateformes de location courte durée sont désormais des auxiliaires du fisc. Depuis 2023, elles transmettent automatiquement vos revenus à l’administration fiscale. En 2026, elles vont encore plus loin.

Ce qui se durcit en 2026 :

- Numéro d’enregistrement obligatoire dans de nombreuses villes : Marseille, Bordeaux, Lyon, Nice, Aix-en-Provence… Si vous n’avez pas votre numéro d’enregistrement (délivré par la mairie après déclaration), Airbnb bloque la mise en ligne de votre annonce. Booking et Abritel suivent le même chemin.

- Transmission encore plus complète des données : Les plateformes envoient au fisc non seulement le montant de vos revenus, mais aussi le nombre de nuitées, l’adresse exacte du bien, et votre identité complète. Impossible de passer à travers les mailles.

- Blocage automatique en cas de dépassement des quotas : À Paris, si vous déclarez votre résidence principale, Airbnb bloque automatiquement votre calendrier au-delà de 120 jours. Fini le temps où vous pouviez “oublier” de fermer votre calendrier.

Le bon côté : Ces nouvelles obligations “normalisent” la location courte durée. Vous jouez franc jeu, vous obtenez votre numéro, et ensuite vous êtes tranquille. Les propriétaires qui trichent sont progressivement éjectés, ce qui réduit la concurrence déloyale.

Qui est concerné (et qui peut souffler un peu)

Tout le monde n’est pas logé à la même enseigne en 2026. Selon votre nombre de biens, votre chiffre d’affaires, et votre statut (résidence principale ou secondaire), vous allez devoir agir différemment. Voici les 4 grands profils et ce que ça implique pour vous.

Profil 1 : Vous louez votre résidence principale moins de 120 jours/an

Verdict : Vous restez dans le cadre “simple”, peu d’impact fiscal

Si vous êtes dans ce cas, 2026 ne change presque rien pour vous. Vous continuez de louer votre logement pendant vos absences (vacances, week-ends), vous respectez le quota de 120 jours maximum, et vous déclarez vos revenus en BIC.

Vos obligations en 2026 :

- Déclarer vos revenus locatifs sur votre déclaration d’impôts (formulaire 2042-C-PRO)

- Respecter strictement les 120 jours maximum (Airbnb bloque automatiquement au-delà dans les grandes villes)

- Avoir un numéro d’enregistrement si votre ville l’exige (gratuit, 10 minutes de démarche)

Pas d’URSSAF, pas de comptable obligatoire. Vous restez dans le cadre de la location occasionnelle.

Cas chiffré :

Revenus annuels : 12 000 € (environ 100 € par nuit, 120 nuits)

Option 1 : Micro-BIC avec abattement 50 % (classement meublé obligatoire)

- Base imposable : 6 000 €

- Impôt + prélèvements sociaux (TMI 30 %) : environ 2 760 €

- Revenu net après impôts : 9 240 €

Option 2 : Régime réel (si vous avez des charges importantes)

- Charges réelles (quote-part de charges de copro, taxe foncière, travaux d’amélioration) : 3 000 €

- Amortissement du mobilier (canapé, lit, déco…) : 800 €

- Base imposable : 8 200 €

- Impôt + prélèvements sociaux : environ 3 773 €

- Revenu net après impôts : 8 227 €

Dans ce profil, le micro-BIC reste souvent plus avantageux car vos charges réelles ne dépassent pas l’abattement forfaitaire de 50 %. Sauf si vous faites de gros travaux ou que vous achetez du mobilier coûteux, restez en micro. Mais cela devra se faire au prorata du nombre de jour loué.

Point de vigilance : Si vous dépassez les 120 jours, vous sortez du cadre légal et vous risquez de basculer dans l’obligation URSSAF si votre CA Brut dépasse 23 000 €. Double peine. Respectez le quota.

Profil 2 : Vous êtes en LMNP classique avec 1 à 2 biens (résidences secondaires)

⚠️ LMNP vs micro-BIC : démêlez le vrai du faux avant de choisir

Beaucoup de propriétaires confondent le statut LMNP (Loueur en Meublé Non Professionnel) avec le régime fiscal micro-BIC. Pourtant, cette confusion peut vous coûter des milliers d’euros d’impôts en trop. Le LMNP est un statut juridique, tandis que le micro-BIC et le régime réel sont deux options fiscales distinctes qui s’offrent à vous.

Comprendre cette nuance est essentiel pour faire le bon choix stratégique en 2026. Notre guide détaillé vous explique les mécanismes de chaque régime, avec des exemples chiffrés selon votre situation patrimoniale et vos objectifs d’investissement.

📖 Maîtriser les régimes fiscaux du LMNP →Verdict : Nouvelles formalités URSSAF si CA Brut > 23 000 €, mais le régime LMNP reste très avantageux

C’est le profil type du propriétaire qui a acheté un studio ou un T2 dans une ville touristique pour le louer en courte durée. Vous avez un ou deux biens, vous générez entre 20 000 et 60 000 € de revenus annuels, et jusqu’ici vous déclariez tranquillement vos revenus en BIC sans trop vous poser de questions.

Ce qui change pour vous en 2026 :

- Si votre CA Brut dépasse 23 000 €, vous devez vous inscrire à l’URSSAF, et déclarer vos revenus trimestriellement

- Vous avez tout intérêt à passer au régime réel simplifié pour optimiser votre fiscalité (amortissement du bien + charges réelles)

- Vous devez provisionner environ 15 à 25 % de votre CA pour faire face aux impôts + cotisations sociales

Cas pratique chiffré : Paul, 2 T2 à Bordeaux, 40 000 € de CA annuel

Paul a acheté deux T2 à Bordeaux en 2023 pour 160 000 € chacun (crédit sur 20 ans). Il les loue sur Airbnb toute l’année et génère 40 000 € de revenus annuels (20 000 € par bien).

Ses charges annuelles réelles :

- Intérêts d’emprunt (2 crédits) : 8 000 €

- Charges de copropriété : 2 400 €

- Taxe foncière (2 biens) : 2 000 €

- Assurances PNO + GLI : 1 200 €

- Fournitures et entretien : 1 500 €

- Frais de gestion (si conciergerie) : 4 000 €

- Total charges déductibles : 19 100 €

Amortissement :

- Immobilier (320 000 € sur 25 ans) : 12 800 €/an

- Mobilier (10 000 € sur 5 ans) : 2 000 €/an

- Total amortissement : 14 800 €/an

Résultat comptable :

- CA : 40 000 €

- Charges : 19 100 €

- Amortissement : 14 800 €

- Résultat : 6 100 €

Fiscalité et cotisations :

En micro-BIC (abattement 50 %) :

- Base imposable : 20 000 €

- Impôt + PS (TMI 30 %) : 9 200 €

- Cotisations URSSAF (sur 9 200 €) : environ 2024 €

En régime réel :

- Base imposable : 6 100 €

- Impôt + PS : 2 805 €

- Cotisations URSSAF (sur 6 100 €) : environ 1 300 €

- Total prélèvements : 4 105 €

Économie avec le régime réel : 7 119 € par an, soit plus de 142 380 € sur 20 ans. Et Paul peut encore déduire ses déficits futurs si son résultat devient négatif (en cas de gros travaux par exemple).

Vos actions prioritaires pour 2026 :

- Passer au régime réel dès janvier (option à formuler avant le 1er février)

- Ouvrir un compte bancaire dédié à votre activité LMNP (obligatoire si CA > 10 000 €)

- Mandater un expert-comptable spécialisé LMNP (coût : 600 à 1 200 €/an, largement rentabilisé)

- Vous inscrire à l’URSSAF si CA > 23 000 €

Profil 3 : Vous avez 3+ biens ou vous dépassez 90 000 € de CA annuel

Verdict : Vous basculez potentiellement en LMP (Loueur Meublé Professionnel) ou vous optimisez en multi-LMNP via une structure

À partir de 3 biens et/ou 90 000 € de revenus locatifs annuels, vous sortez de la logique du “petit propriétaire qui arrondit ses fins de mois”. Vous avez une véritable activité de loueur meublé, et 2026 va vous obliger à structurer tout ça proprement.

Les deux critères pour basculer en LMP :

- Vos revenus locatifs meublés dépassent 23 000 €/an

- ET s’ils dépassent les revenus totaux de votre foyer fiscal, après abattement des 10%

Si vous cochez ces deux cases, vous devenez Loueur Meublé Professionnel (LMP) aux yeux du fisc. Ça change beaucoup de choses, en bien et en moins bien.

Avantages du LMP :

- Vos déficits sont déductibles de votre revenu global (salaire, pensions, etc.), pas seulement des revenus BIC futurs

- La plus-value lors de la revente est taxée au régime des plus-values professionnelles (abattement pour durée de détention, exonération possible après 5 ans d’activité)

- Vous pouvez déduire vos cotisations sociales de votre résultat

Inconvénients du LMP :

- Cotisations sociales pleines au régime des indépendants (environ 25 à 35 % du bénéfice)

- Obligation de tenir une comptabilité commerciale complète

- Plus de complexité administrative

Cas pratique chiffré : Élodie, 5 studios à Nice, 120 000 € de CA annuel

Élodie a progressivement acheté 5 studios à Nice entre 2020 et 2024. En 2026, elle génère 120 000 € de revenus locatifs (environ 24 000 € par studio). C’est son activité principale, elle a quitté son job de salariée en 2023.

Ses charges annuelles :

- Intérêts d’emprunt : 18 000 €

- Charges de copro : 6 000 €

- Taxe foncière : 5 000 €

- Assurances : 2 500 €

- Conciergerie professionnelle : 15 000 €

- Expert-comptable : 2 000 €

- Divers (entretien, fournitures) : 3 500 €

- Total : 52 000 €

Amortissement :

- Immobilier (800 000 € sur 25 ans) : 32 000 €/an

- Mobilier : 4 000 €/an

- Total : 36 000 €/an

Résultat :

- CA : 120 000 €

- Charges : 52 000 €

- Amortissement : 36 000 €

- Résultat comptable : 32 000 €

En LMP :

- Cotisations sociales (32 000 € × 30 %) : 9 600 €

- Résultat après cotisations : 22 400 €

- Impôt sur le revenu (TMI 30 %) : 6 720 €

- Revenu net : 15 680 € (sur les 120 000 € de CA)

Mais attention : Élodie peut déduire ses futurs déficits de son revenu global, et sa plus-value sera bien plus avantageuse à la revente. Sur un horizon 10-15 ans, le LMP est souvent plus rentable pour les gros portefeuilles.

Alternative : La SCI à l’IS

Si vous ne voulez pas basculer en LMP (ou si vous ne remplissez pas les critères), vous pouvez créer une SCI à l’impôt sur les sociétés pour détenir vos biens. Les loyers sont imposés à 25 % (taux de l’IS) au lieu de votre TMI + prélèvements sociaux. Sur de gros volumes, l’économie peut atteindre 10 000 à 20 000 € par an.

Vos actions prioritaires pour 2026 :

- Faire un bilan patrimonial complet avec un expert-comptable et/ou un CGP

- Comparer LMP vs LMNP en SCI vs LMNP individuel

- Anticiper vos cotisations sociales (provisionner 30 % de votre résultat)

- Structurer proprement votre comptabilité (logiciel dédié, comptes séparés par bien)

Profil 4 : Vous débutez et vous hésitez encore à vous lancer en 2026

Verdict : C’est encore jouable, mais mieux vaut commencer petit et bien accompagné

Vous vous demandez si ça vaut encore le coup de se lancer en location courte durée en 2026. La réponse : oui, mais avec une stratégie claire dès le départ.

Les règles d’or pour débuter en 2026 :

- Choisissez bien votre ville : Privilégiez les villes moyennes sans quota (Angers, Nantes, Montpellier, Toulouse…) ou les stations touristiques (montagne, mer) où la demande est forte et la réglementation souple.

- Commencez par votre résidence principale : Si vous avez la possibilité de louer votre logement pendant vos absences, c’est le meilleur moyen de tester sans prendre de risque. Vous restez sous les radars URSSAF, vous validez la demande, vous affinez votre gestion.

- Optez pour le réel dès le départ si vous achetez avec crédit : Ne perdez pas 2-3 ans en micro-BIC alors que le régime réel vous ferait économiser 2 000 à 5 000 € par an. L’option réel se prend au début de l’activité, profitez-en. Faites-vous accompagner dès le début : Un bon expert-comptable LMNP vous coûte 600 à 1 000 € par an, mais il vous évite des erreurs qui peuvent vous coûter 10 fois plus cher (oubli de déclaration, mauvais régime fiscal, travaux non déduits…).

Simulation pour un premier achat en 2026 :

Vous achetez un T2 de 45 m² à Angers pour 150 000 € (apport 30 000 €, crédit 120 000 € sur 20 ans). Vous le meublez pour 8 000 €. Vous le louez 700 € par mois en moyenne sur Airbnb (300 nuits par an à 70 € la nuit = 21 000 € de CA annuel).

Vos charges :

- Intérêts d’emprunt : 3 000 €/an

- Charges de copro : 1 200 €

- Taxe foncière : 800 €

- Assurances : 500 €

- Fournitures et entretien : 1 000 €

- Total : 6 500 €

Amortissement :

- Immobilier (150 000 € sur 25 ans) : 6 000 €/an

- Mobilier (8 000 € sur 5 ans) : 1 600 €/an

- Total : 7 600 €/an

Résultat :

- CA : 21 000 €

- Charges : 6 500 €

- Amortissement : 7 600 €

- Résultat : 6 900 €

Fiscalité :

- Pas de cotisations URSSAF (sous le seuil de 23 000 €)

- Impôt + PS sur 6 900 € (TMI 30 %) : 3 174 €

- Revenu net : 17 826 €

Rentabilité nette : 11,9 % sur votre apport de 30 000 € (en comptant le remboursement de capital du crédit qui vient en plus). C’est très correct pour un premier investissement.

En micro-BIC (abattement 50 %) :

- Base imposable : 10 500 €

- Impôt + PS : 4 830 €

- Revenu net : 16 170 €

Économie avec le réel : 1 656 € dès la première année, qui se cumulent sur 20 ans (plus de 30 000 € d’économie sur la durée du crédit).

Impact chiffré sur votre portefeuille : combien vous allez (vraiment) payer en 2026

Arrêtons de parler en théorie. Voici combien vous allez payer concrètement en 2026 selon votre profil, avec des vraies simulations chiffrées que vous pouvez reproduire avec vos propres données.

Simulation 1 : Micro-BIC vs Réel simplifié (studio 25 000 € de CA)

Profil : Vous avez un studio que vous louez sur Airbnb toute l’année. CA annuel : 25 000 €. Vous avez acheté 120 000 € avec un crédit sur 20 ans.

Vos charges annuelles réelles :

- Intérêts d’emprunt : 3 000 €

- Charges de copro : 1 000 €

- Taxe foncière : 700 €

- Assurances : 400 €

- Entretien et fournitures : 800 €

- Total : 5 900 €

Amortissement :

- Immobilier (120 000 € sur 25 ans) : 4 800 €/an

- Mobilier (5 000 € sur 5 ans) : 1 000 €/an

- Total : 5 800 €/an

Option 1 : Micro-BIC (abattement 50 %)

- Base imposable : 12 500 €

- Impôt + prélèvements sociaux (TMI 30 %) : 5 750 €

- Cotisations URSSAF (car > 23 000 €) : environ 2 500 €

- Total prélèvements : 8 250 €

- Revenu net fiscal : 16 750 €

Option 2 : Régime réel simplifié

- CA : 25 000 €

- Charges : 5 900 €

- Amortissement : 5 800 €

- Résultat comptable : 13 300 €

- Impôt + PS : 6 118 €

- Cotisations URSSAF : environ 2 800 €

- Total prélèvements : 8 918 €

- Revenu net fiscal : 16 082 €

Hmmm, le micro-BIC semble légèrement plus avantageux ici ?

Pas si vite. Regardons l’année suivante, quand vous faites 8 000 € de travaux de rénovation (peinture, nouveau canapé, électroménager).

En micro-BIC :

- Vos travaux ne sont pas déductibles

- Vous payez la même chose : 8 250 € de prélèvements

En régime réel :

- Résultat : 25 000 – 5 900 – 5 800 – 8 000 (travaux) = 5 300 €

- Impôt + PS : 2 438 €

- Cotisations URSSAF : environ 1 100 €

- Total prélèvements : 3 538 €

Économie cette année-là : 4 712 €. Et vos travaux sont entièrement déduits, pas amortis sur plusieurs années.

Verdict : Le régime réel devient nettement plus avantageux dès que vous avez des charges importantes (crédit, travaux, mobilier). Sur 10 ans, l’économie peut atteindre 15 000 à 25 000 € selon votre niveau de charges.

Simulation 2 : Avec cotisations URSSAF (40 000 € de CA, 2 biens)

Profil : Vous avez 2 T2 en location courte durée, CA total de 40 000 €/an. Vous êtes en régime réel.

Vos charges totales :

- Intérêts d’emprunt : 7 000 €

- Charges de copro : 2 000 €

- Taxe foncière : 1 800 €

- Assurances : 1 000 €

- Entretien, fournitures, conciergerie : 4 000 €

- Total : 15 800 €

Amortissement :

- Immobilier (250 000 € sur 25 ans) : 10 000 €/an

- Mobilier : 2 000 €/an

- Total : 12 000 €/an

Résultat comptable :

- CA : 40 000 €

- Charges : 15 800 €

- Amortissement : 12 000 €

- Résultat : 12 200 €

- Prélèvements :

- Impôt + PS (TMI 30 %) : 5 612 €

- Cotisations URSSAF (environ 22 % du résultat) : 2 684 €

- Total : 8 296 €

Revenu net après prélèvements : 31 704 €

Simulation 3 : Passage en LMP (120 000 € de CA, 5+ biens)

On reprend le cas d’Élodie vu plus haut, avec ses 5 studios à Nice générant 120 000 € de CA.

Résultat comptable après charges et amortissement : 32 000 €

📘 Optimisation fiscale LMNP

L’amortissement LMNP est puissant mais ne vous dispense pas de vos obligations URSSAF qui piègent de nombreux propriétaires.

3 stratégies d’adaptation pour rester rentable en 2026

Les nouvelles règles de 2026 ne signent pas la mort du LMNP. Elles obligent juste à être plus malin, plus organisé, et à optimiser chaque levier fiscal et opérationnel. Voici trois stratégies concrètes qui marchent.

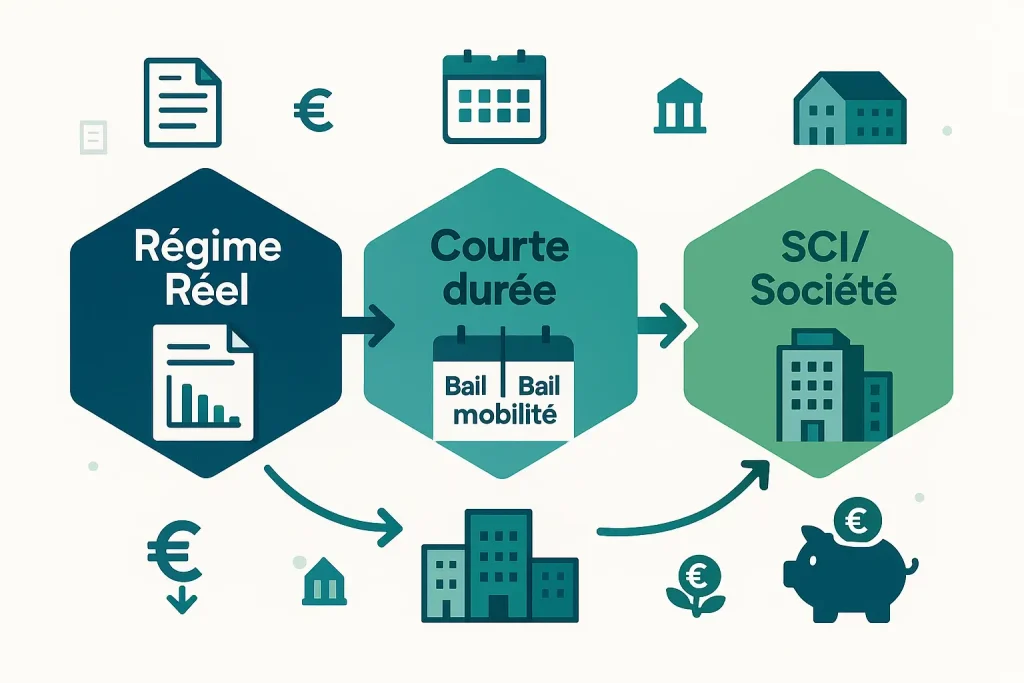

Stratégie 1 : Passer au régime réel dès janvier (même si votre CA est sous les seuils)

Pourquoi :

Le régime micro-BIC est pratique (pas de comptabilité, abattement de 50 % si meublé classé), mais il vous fait perdre de l’argent dès que vous avez un crédit ou des charges importantes. L’amortissement du bien + le mobilier + les travaux vous permettent de déduire bien plus que les 50 % d’abattement forfaitaire.

Comment faire :

- Avant le 1er février 2026, vous devez formuler votre option pour le régime réel auprès de votre centre des impôts (formulaire POi ou déclaration en ligne). Cette option est valable 1 an minimum, mais vous pouvez y renoncer ensuite si vous le souhaitez.

- Ouvrez un compte bancaire dédié à votre activité LMNP (obligatoire si CA > 10 000 €, fortement recommandé dans tous les cas). Ça simplifie votre comptabilité et ça protège votre patrimoine personnel.

- Mandatez un expert-comptable spécialisé LMNP. Coût : 600 à 1 200 €/an selon votre volume. Il s’occupe de votre liasse fiscale, calcule vos amortissements, optimise vos déductions, et vous protège en cas de contrôle. Ses honoraires sont déductibles de votre résultat.

Cas pratique : Achat 2025 à 180 000 €, mise en location janvier 2026

Vous achetez un T2 en décembre 2025 pour 180 000 € (150 000 € de bien + 30 000 € de frais de notaire et travaux). Vous le meublez pour 8 000 €. Vous le mettez en location sur Airbnb en janvier 2026.

Vos amortissements annuels :

- Immobilier : 150 000 € amortis sur 25 ans = 6 000 €/an

- Frais de notaire et d’agence : 15 000 € amortis sur 25 ans = 600 €/an

- Travaux de rénovation : 15 000 € amortis sur 10 ans = 1 500 €/an

- Mobilier : 8 000 € amortis sur 5 ans = 1 600 €/an

- Total amortissements : 9 700 €/an

Si votre CA est de 24 000 €/an et vos charges courantes (intérêts, taxe foncière, charges, assurances) de 7 000 €, votre résultat comptable sera de 7 300 € seulement.

En micro-BIC, votre base imposable aurait été de 12 000 € (24 000 × 50 %), soit 4 700 € de plus. Sur une TMI à 30 %, ça fait 2 162 € d’économie d’impôts dès la première année.

Et ça se cumule pendant toute la durée d’amortissement (20 à 25 ans), soit 40 000 à 50 000 € d’économie sur la durée.

Stratégie 2 : Diversifier vos revenus (moyenne durée + longue durée)

Pourquoi :

La location courte durée pure (Airbnb 365 jours par an) vous rend vulnérable aux changements réglementaires, aux variations saisonnières, et aux contrôles URSSAF. Mixer courte, moyenne et longue durée vous permet de :

- Lisser votre risque réglementaire : Si votre ville durcit les règles sur la courte durée, vous pouvez basculer une partie de l’année en bail mobilité

- Réduire votre turnover et votre charge de travail : Alterner 6 mois de courte durée (haute saison) et 6 mois de bail mobilité = moins de ménages, moins de gestion, revenus plus stables

- Éviter les cotisations URSSAF : Un mix intelligent peut vous maintenir sous le seuil de 23 000 € de CA courte durée

Comment faire :

Modèle hybride haute saison / bail mobilité :

- Avril à septembre (haute saison touristique) : Location courte durée sur Airbnb, prix premium

- Octobre à mars (basse saison) : Bail mobilité (1 à 10 mois) pour étudiants, stagiaires, professionnels en déplacement.

Cas pratique : T2 à Nantes, 45 m²

Haute saison (180 jours) :

- Taux d’occupation : 75 % = 135 nuits

- Prix moyen : 80 €/nuit

- CA courte durée : 10 800 €

Basse saison (180 jours) :

- Bail mobilité 6 mois à 750 €/mois

- CA moyenne durée : 4 500 €

CA total annuel : 15 300 €

Avantages :

- Vous restez sous le seuil URSSAF (pas de cotisations sociales)

- Vous divisez par deux votre charge de travail (6 mois sans gestion quotidienne)

- Vous gardez une rentabilité intéressante (environ 10-12 % net)

- Vous sécurisez vos revenus (moins de vide locatif en basse saison)

Variante location classique saisonnière :

Dans les stations de ski ou balnéaires, vous pouvez combiner :

- Décembre à mars : Location courte durée (vacances de Noël, février, Pâques)

- Avril à novembre : Location à l’année (bail classique meublé) à un local ou un saisonnier

Vous maximisez les revenus en haute saison tout en ayant un socle stable le reste de l’année.

Stratégie 3 : Créer une SCI ou passer en société (pour 3+ biens)

Pourquoi :

Quand vous avez plusieurs biens et que votre patrimoine immobilier commence à peser lourd (500 000 € et plus), la détention en nom propre devient fiscalement pénalisante et juridiquement risquée. Une structure sociétale vous permet :

- D’optimiser votre fiscalité : L’impôt sur les sociétés (IS) à 25 %, toutefois, un taux réduit fixé à 15 % peut s’appliquer pour la part des bénéfices allant jusqu’à 42 500 €. C’est souvent plus avantageux que votre taux marginal d’imposition (TMI 30-45 %) + prélèvements sociaux (17,2 %)

- De protéger votre patrimoine : Séparation juridique entre votre patrimoine perso et votre activité locative

- De faciliter la transmission : Donner des parts de SCI à vos enfants avec décote = optimisation successorale

- De déduire davantage de charges : Votre salaire de gérant, vos frais de déplacement, vos formations…

Deux options principales :

Option A : SCI à l’IS

Vous créez une SCI (Société Civile Immobilière) et vous optez pour l’impôt sur les sociétés. La SCI achète vos biens (ou vous lui apportez vos biens existants).

Fiscalité :

- Les loyers sont imposés à 25 % (taux de l’IS)

- Vous ne payez l’impôt sur le revenu que sur les dividendes que vous vous versez (flat tax de 30 % ou barème progressif)

- Vous pouvez laisser les bénéfices dans la société pour réinvestir sans fiscalité immédiate

Cas pratique : 4 biens, 80 000 € de loyers annuels, 40 000 € de charges

Résultat de la SCI :

- Loyers : 80 000 €

- Charges + amortissements : 40 000 €

- Bénéfice : 40 000 €

- IS (15 %) : 6 000 €

- Bénéfice net : 34 000 €

Vous vous versez 20 000 € de dividendes (flat tax 30 %) : 6 000 € d’impôts.

Les 14 000 € restants sont conservés dans la société pour financer le prochain achat.

Fiscalité totale : 12 000 € (6 000 IS + 6 000 sur dividendes)

En nom propre (TMI 41 %) :

- Impôt + PS sur 40 000 € : 23 136 €

- Économie avec la SCI : 10 864 €/an

Option B : SARL de famille

Si vous voulez impliquer vos enfants ou votre conjoint, la SARL de famille permet :

- D’être imposé à l’IR (comme en LMNP) avec répartition des bénéfices entre associés

- De profiter du quotient familial (chaque part du foyer réduit l’impôt)

- De transmettre progressivement des parts sans droits de succession (abattements renouvelables tous les 15 ans)

Contraintes :

- Comptabilité commerciale obligatoire (plus lourde qu’une comptabilité LMNP)

- Frais de création et de gestion annuelle (expert-comptable + greffe) : 1 500 à 3 000 €/an

- Moins de souplesse qu’une SCI pour la transmission

Vos actions concrètes :

- À partir de 3 biens ou 70 000 € de CA, faites faire une simulation SCI vs nom propre par votre comptable

- À partir de 500 000 € de patrimoine immobilier, envisagez sérieusement la SCI à l’IS pour optimiser votre transmission

- Si vous voulez transmettre à vos enfants, privilégiez la SARL de famille ou la SCI avec donation de parts

Erreurs à éviter ABSOLUMENT en 2026

Les contrôles fiscaux et sociaux sur la location courte durée se multiplient. Voici les 4 erreurs qui coûtent le plus cher et comment les éviter.

Erreur 1 : Ignorer les nouvelles obligations URSSAF et attendre un contrôle

Le piège :

Vous dépassez les 23 000 € de CA, vous savez vaguement que vous devriez vous inscrire à l’URSSAF, mais vous vous dites “on verra plus tard, je ne suis pas une priorité pour eux”. Grosse erreur.

L’URSSAF croise désormais automatiquement les fichiers :

- Revenus transmis par Airbnb, Booking, Abritel au fisc

- Déclarations fiscales BIC

- Fichiers des numéros SIRET actifs

Si vous déclarez 40 000 € de revenus BIC au fisc mais que vous n’êtes pas inscrit à l’URSSAF, vous apparaissez en anomalie. Et les contrôles arrivent 2-3 ans après, avec effet rétroactif.

Erreur 3 : Dépasser les quotas de jours sans autorisation (résidence secondaire)

Le piège :

Vous avez un appartement à Nice que vous n’habitez pas. Vous le mettez sur Airbnb, ça marche bien, vous louez 250 jours par an. Sauf que Nice est en zone tendue, et la location courte durée de résidences secondaires y est strictement réglementée.

Conséquence :

Les mairies des grandes villes (Paris, Lyon, Bordeaux, Nice, Marseille, Cannes…) ont des équipes dédiées au contrôle de la location courte durée. Elles croisent :

- Les annonces Airbnb/Booking visibles publiquement

- Les déclarations de résidences principales

Si vous déclarez votre bien en résidence secondaire et qu’il apparaît loué 200+ jours sur Airbnb sans autorisation de changement d’usage, vous êtes repéré rapidement.

Erreur 4 : Mélanger pro et perso sur le même compte bancaire

Le piège :

Vous recevez vos virements Airbnb sur votre compte perso, vous payez votre crédit et vos charges depuis ce même compte, et vous utilisez aussi ce compte pour vos dépenses personnelles (courses, restau, vacances…). Ça vous semble pratique.

Problème :

Depuis la loi Pacte (2019), tout entrepreneur (y compris LMNP) dont le CA dépasse 10 000 € doit avoir un compte bancaire dédié à son activité. Ce n’est pas optionnel, c’est obligatoire.

Et même en dessous de 10 000 €, c’est fortement recommandé, car en cas de contrôle fiscal ou comptable, l’administration peut rejeter votre comptabilité si elle est mélangée avec vos dépenses perso. Résultat : reconstitution de votre comptabilité par le fisc, avec taxation forfaitaire et pénalités.

Votre calendrier d’action mois par mois pour 2026

Les bonnes intentions ne suffisent pas. Voici votre plan d’action concret, mois par mois, pour rester conforme, optimisé, et serein toute l’année.

Janvier 2026 : Mise en conformité administrative

Actions prioritaires :

✅ Vérifiez votre numéro SIRET

- Si vous n’en avez pas celui-ci est obligatoire même pour votre résidence principale et que votre CA > 23 000 €, inscrivez-vous à l’URSSAF (autoentrepreneur.urssaf.fr)

- Si vous en avez déjà un, vérifiez que votre activité est bien à jour

✅ Inscrivez-vous à l’URSSAF si nécessaire

- CA 2025 > 23 000 € → inscription obligatoire

- Prévoyez votre première déclaration trimestrielle (revenus de Q1 2026 à déclarer fin avril)

✅ Choisissez votre régime fiscal avant le 1er février

- Option 1 : Rester en micro-BIC (abattement 50 %, pas de compta)

- Option 2 : Passer au régime réel (charges réelles + amortissement)

✅ Ouvrez un compte bancaire dédié si ce n’est pas fait

- Obligatoire si CA > 10 000 €

- Comparez les offres néobanques (Shine, Qonto) vs banques classiques

- Budget : 0 à 120 €/an

Février-Mars : Optimisation fiscale et comptable

Actions prioritaires :

✅ Mandatez un expert-comptable si passage au réel

- Demandez 2-3 devis à des cabinets spécialisés LMNP

- Budget : 600 à 1 200 €/an selon votre volume

- Vérifiez qu’il maîtrise bien l’amortissement en LMNP (beaucoup de comptables généralistes font des erreurs)

✅ Rassemblez vos justificatifs 2025

Pour votre déclaration de revenus 2025 (à faire en avril-mai) :

- Tous vos relevés Airbnb, Booking, Abritel (téléchargez les récapitulatifs annuels)

- Factures de charges de copro 2025

- Avis de taxe foncière 2025

- Attestations d’assurance

- Factures de travaux et d’achats de mobilier

- Tableau d’amortissement de votre crédit (pour calculer les intérêts)

Astuce : Créez un dossier Google Drive ou Dropbox “LMNP 2025” et scannez tout. Votre comptable vous remerciera, et en cas de contrôle, vous aurez tout sous la main.

✅ Simulez votre impôt 2026

Avec votre comptable ou un simulateur en ligne, faites plusieurs scénarios :

- Scénario 1 : CA stable, pas de gros travaux

- Scénario 2 : Gros travaux prévus (5 000 à 15 000 €)

- Scénario 3 : Achat d’un nouveau bien

Objectif : savoir combien provisionner chaque mois pour l’impôt + les cotisations URSSAF.

Règle de provisionnement :

- En micro-BIC : provisionnez 30 % de votre CA (impôt + PS + URSSAF)

- En régime réel : provisionnez 25 % de votre résultat estimé

Transférez cette somme chaque mois sur un livret A dédié “Provisions fiscales”. Quand l’échéance arrive, vous n’êtes pas pris au dépourvu.

Avril-Mai : Déclarations de revenus 2025

Actions prioritaires :

✅ Déclarez vos revenus LMNP 2025

- Formulaire 2042-C-PRO à remplir en même temps que votre déclaration d’impôts classique

- Si vous êtes en régime réel, votre comptable vous fournit une liasse fiscale complète (déclaration 2031 + annexes)

- Deadline : mi-mai 2026 (dates précises annoncées en avril)

✅ Vérifiez la transmission des données par les plateformes

Depuis 2023, Airbnb, Booking et consorts transmettent automatiquement vos revenus au fisc. Normalement, vous devriez retrouver un montant pré-rempli dans votre déclaration.

Vérifiez que ce montant correspond bien à la réalité. S’il y a une erreur (oubli d’une plateforme, bug de transmission), corrigez manuellement et gardez les justificatifs.

✅ Payez le solde d’impôt si nécessaire

Si vous n’êtes pas encore mensualisé ou si vous avez un solde à régler, le prélèvement sera effectué en septembre.

Point d’attention : Si vos revenus 2025 ont fortement augmenté par rapport à 2024 (achat d’un nouveau bien, forte saison touristique…), votre taux de prélèvement à la source va être ajusté en septembre. Anticipez l’augmentation de vos mensualités.

Juin-Septembre : Haute saison et suivi de trésorerie

Actions prioritaires :

✅ Suivez votre CA mensuel pour anticiper les cotisations URSSAF

Si vous êtes inscrit à l’URSSAF, vous devez déclarer vos revenus trimestriellement :

- Fin juin : déclaration Q2 (avril-mai-juin)

- Fin septembre : déclaration Q3 (juillet-août-septembre)

Remplissez ces déclarations en ligne sur autoentrepreneur.urssaf.fr. Vos cotisations sont calculées automatiquement et prélevées le mois suivant.

✅ Provisionnez 20-30 % de votre CA pour impôts + charges sociales

C’est la période où vous encaissez le plus (haute saison touristique). Ne dépensez pas tout.

Exemple : vous faites 12 000 € de CA en juillet. Transférez immédiatement 3 000 € sur votre livret “Provisions fiscales”. Comme ça, quand l’impôt tombe en septembre et les cotisations URSSAF en octobre, vous êtes serein.

✅ Optimisez vos annonces (prix dynamique, gestion calendrier)

C’est aussi le moment de maximiser votre rentabilité opérationnelle :

- Activez le prix dynamique sur Airbnb (ou utilisez un outil comme PriceLabs, Beyond Pricing) pour capter la demande forte

- Optimisez votre calendrier : bloquez les jours où vous voulez utiliser le bien, libérez au maximum les week-ends et ponts

- Surveillez votre concurrence : ajustez vos prix en temps réel selon l’offre locale

Astuce : Un bien qui passe de 70 % à 85 % de taux d’occupation en haute saison grâce à une meilleure gestion, c’est 3 000 à 5 000 € de CA supplémentaire sur 4 mois. Soit largement de quoi payer votre comptable et vos outils de gestion.

Octobre-Décembre : Bilan et projection 2027

Actions prioritaires :

✅ Faites un bilan comptable intermédiaire avec votre expert-comptable

Mi-novembre, prenez RDV avec votre comptable pour faire le point :

- CA réalisé sur les 10 premiers mois

- Résultat prévisionnel 2026

- Optimisations fiscales de fin d’année possibles (travaux, achats de mobilier…)

Stratégie de fin d’année : Si votre résultat 2026 est très élevé et que vous voulez lisser votre fiscalité, vous pouvez avancer des dépenses prévues en 2027 :

- Travaux de rénovation (peinture, plomberie, électricité)

- Remplacement de mobilier (canapé, lit, électroménager)

- Frais d’entretien et de réparation

Ces dépenses sont déductibles de votre résultat 2026, ce qui réduit votre impôt immédiat. Et vous améliorez la qualité de votre bien pour 2027.

✅ Décidez si vous passez en LMP, SCI, ou restez en LMNP pour 2027

Si vous avez atteint (ou dépassé) les seuils suivants en 2026 :

- 3 biens ou plus

- CA > 90 000 €

- Revenus locatifs > 50% vos revenus totaux

Il est peut-être temps d’envisager :

- Un passage en LMP (Loueur Meublé Professionnel) pour optimiser déficits et plus-values

- Une SCI à l’IS pour réduire votre pression fiscale et faciliter la transmission

- Une SARL de famille si vous voulez impliquer votre conjoint et/ou vos enfants

Faites simuler par votre comptable ou un CGP les différentes options. C’est un investissement de 500 à 1 000 € en conseil, mais l’économie peut atteindre 5 000 à 15 000 € par an selon votre patrimoine.

✅ Anticipez travaux et achats 2027 pour optimisation fiscale

Si vous prévoyez de gros travaux en 2027, commencez à demander des devis en décembre. Objectif : pouvoir démarrer les travaux dès janvier et les déduire de votre résultat 2027.

Conseil : Même si vous débutez petit, prenez au moins une heure de conseil avec un expert-comptable LMNP en début d’activité (100-150 €). Il vous expliquera les pièges à éviter, vous aidera à choisir le bon régime, et vous déciderez ensuite si vous voulez continuer seul ou vous faire accompagner.

Conclusion : 2026, année de la maturité pour le LMNP et la location courte durée

On y est. Vous avez maintenant votre plan d’action complet pour 2026.

Ce qu’il faut retenir :

✅ Le LMNP n’est pas mort – Il se professionnalise, se structure, mais reste un des meilleurs leviers d’optimisation fiscale et patrimoniale en France

✅ Les cotisations URSSAF ne sont pas la fin du monde – À partir de 23 000 € de CA, oui, vous devez vous inscrire et payer des cotisations. Mais avec le régime réel et une bonne optimisation, vous restez largement rentable

✅ Le régime réel est votre meilleur ami – Dès que vous avez un crédit ou des charges importantes, il vous fait économiser des milliers d’euros par an. Ne restez pas en micro-BIC par facilité

✅ La géographie compte plus que jamais – Investir dans les bonnes villes (moyennes, touristiques, sans quota) fait toute la différence entre un investissement serein et un cauchemar administratif

✅ L’anticipation est votre meilleure arme – Ne subissez pas les changements de 2026. Mettez en place dès janvier les bonnes structures (compte dédié, comptable, inscription URSSAF), et vous serez tranquille toute l’année

La location courte durée en 2026, c’est comme un marathon : Vous ne pouvez pas improviser le jour J. Mais avec un bon entraînement (mise en conformité, optimisation fiscale, bonne gestion), vous passez la ligne d’arrivée avec le sourire. Et un patrimoine qui grossit tranquillement, année après année.

Bonne année 2026, et bonne location ! 🚀

⚠️ Avertissement important

Cet article a une vocation purement informative et pédagogique.

Les informations, simulations chiffrées et exemples présentés dans cet article sont fournis à titre indicatif et ne constituent en aucun cas :

- un conseil fiscal personnalisé,

- un conseil juridique,

- une recommandation d’investissement,

- ou une incitation à adopter tel ou tel régime fiscal ou statut.

Chaque situation patrimoniale, fiscale et sociale est unique.

Les montants de cotisations sociales, d’impôts, et les régimes applicables dépendent de nombreux paramètres propres à votre situation personnelle : tranche marginale d’imposition, composition du foyer fiscal, autres revenus, localisation des biens, nature exacte de l’activité exercée, etc.

Avant toute décision :

- Consultez un expert-comptable spécialisé en location meublée pour valider le régime fiscal le plus adapté à votre situation et sécuriser vos déclarations.

- Faites-vous accompagner par un avocat fiscaliste ou un conseiller en gestion de patrimoine (CGP) si votre patrimoine immobilier dépasse 300 000 € ou si vous envisagez une structuration en société (SCI, SARL de famille, etc.).

- Vérifiez systématiquement les textes officiels en vigueur (lois, décrets, doctrine fiscale et sociale) ou contactez directement l’URSSAF et votre centre des impôts pour toute question spécifique.

Les règles fiscales et sociales évoluent régulièrement.

Bien que cet article ait été rédigé avec le plus grand soin et s’appuie sur des sources fiables (notamment l’article d’Aurélie Sultan, avocate, publié sur Village-Justice.com), il ne saurait se substituer à un accompagnement professionnel personnalisé.

L’auteur et l’éditeur de cet article déclinent toute responsabilité en cas de préjudice direct ou indirect résultant de l’application des informations contenues dans cet article sans validation préalable par un professionnel qualifié.

📘 Besoin d’un accompagnement personnalisé ?

Contactez un expert-comptable spécialisé LMNP ou un avocat fiscaliste pour une analyse sur-mesure de votre situation.

Bravo et merci pour cet article clair, complet, précis, utile!

Bonjour Valérie,

Merci pour votre agréable message, vous souhaitant une agréable journée.

Cordialement

Philippe CRENN

Ping : Votre Airbnb Légal ? Guide Bail Mobilité 2026