Introduction

Le réveil va être brutal pour des milliers de propriétaires en location courte durée. Alors que le débat sur le projet de loi de finances 2026 monopolise l’attention médiatique, une réforme fiscale majeure passe totalement sous les radars. Pourtant, elle va percuter de plein fouet votre portefeuille dès avril 2026. La loi Le Meur, votée fin 2024 et mise en sommeil pendant un an, s’apprête à redessiner complètement la fiscalité du meublé touristique. Et contrairement aux tergiversations habituelles du législateur, celle-là est gravée dans le marbre.

Chez les loueurs Airbnb que j’accompagne, c’est la même rengaine : “On verra bien en 2026, de toute façon personne ne comprend rien aux réformes fiscales.” Sauf que cette fois, attendre signifie se retrouver le bec dans l’eau au printemps prochain. La Direction générale des finances publiques a même envoyé un mail d’alerte en octobre dernier… que 90% des destinataires ont ignoré ou supprimé. Vous faites partie de cette majorité ? Alors accrochez-vous, parce que les sept étapes qui suivent vont vous éviter une sacrée addition fiscale.

Pourquoi 2026 marque un tournant définitif pour la location saisonnière

On ne va pas se mentir : depuis des années, chaque projet de loi de finances annonce des changements pour la location meublée touristique. Et à chaque fois, les propriétaires se demandent s’il faut vraiment s’inquiéter ou si c’est encore du vent. Cette fois, la situation est radicalement différente, et voici pourquoi vous devez agir maintenant.

La loi Le Meur n’est pas une hypothèse de travail parlementaire. Elle a été adoptée, promulguée et publiée au Journal officiel fin 2024. Le texte existe, il est opposable, et aucun député ne peut le remettre en cause dans le cadre de la loi de finances 2026. D’ailleurs, même si le gouvernement tombait demain et qu’un nouveau texte budgétaire voyait le jour, la loi Le Meur resterait intacte. Pourquoi ? Parce qu’elle relève d’une loi ordinaire distincte, pas d’une disposition budgétaire annuelle.

Le calendrier législatif particulier de fin 2024 a créé une situation inédite. Entre la démission du gouvernement en décembre dernier et l’adoption tardive de la loi de finances en février 2025, le législateur a accordé un sursis d’un an aux propriétaires. Concrètement, vous avez pu déclarer vos revenus 2024 selon l’ancien régime en avril-mai 2025. Mais cette exception était strictement limitée à l’année fiscale 2024. Dès janvier 2026, les compteurs se remettent à zéro avec les nouvelles règles.

Cette transition a un effet pervers : elle endort la vigilance. Puisque rien n’a changé lors de la dernière déclaration, beaucoup de loueurs pensent que la réforme a été abandonnée ou reportée aux calendes grecques. Erreur fatale, nous allons voir ensemble dans cette checklist LCD 2026 les points importants à retenir, ainsi que les actions à entreprendre au plus vite.

⚠️ Attention piège : Contrairement à d’autres réformes fiscales qui s’appliquent progressivement, celle-ci entre en vigueur brutalement. Pas de période de transition supplémentaire, pas de tolérance administrative. Le 1er janvier 2026, les nouveaux seuils et taux s’appliquent.

Étape 1 : Calculez précisément vos recettes 2025 (Attention au seuil !)

Première mission d’ici la fin de l’année : sortir votre calculette et totaliser l’ensemble de vos recettes 2025. Attention, point crucial souvent mal compris : ce n’est pas l’argent versé sur votre compte bancaire qui compte, mais votre chiffre d’affaires brut. Nuance fondamentale quand vous passez par des plateformes comme Airbnb ou Booking.

Concrètement, les plateformes prélèvent leurs commissions avant de vous reverser le solde. Si un voyageur réserve pour 1 000 €, Airbnb prend par exemple 15% (150 €) et vous verse 850 €. C’est bien les 1 000 € bruts qui comptent pour le calcul du seuil fiscal, pas les 850 € nets reçus. Les commissions prélevées par les plateformes seront déduites en charges si vous êtes au régime réel, mais elles sont incluses dans le calcul du chiffre d’affaires qui détermine votre éligibilité au micro-BIC.

Téléchargez les récapitulatifs annuels de vos plateformes (Airbnb, Booking, Abritel) qui affichent votre CA brut avant commissions. Additionnez aussi les réservations directes (virements de clients réguliers), les paiements en espèces (déclarés, bien entendu), et les cautions transformées en compensation de dégâts. C’est le total de ces montants bruts qui déterminera votre sort fiscal pour la déclaration d’avril 2026.

⚠️ Attention piège : Erreur classique qui coûte cher ! Marie loue un T2 à Lyon. En consultant son compte bancaire, elle totalise 14 200 € reçus en 2025. “Je reste sous les 15 000 €, je peux garder le micro-BIC”, pense-t-elle. Sauf qu’Airbnb a prélevé 2 400 € de commissions dans l’année. Son CA brut réel est de 16 600 € ! Elle dépasse le seuil et devra obligatoirement passer au régime réel. Faute d’anticipation, elle se retrouve en avril 2026 sans expert-comptable, sans comptabilité tenue, et face à une déclaration impossible à remplir seule.

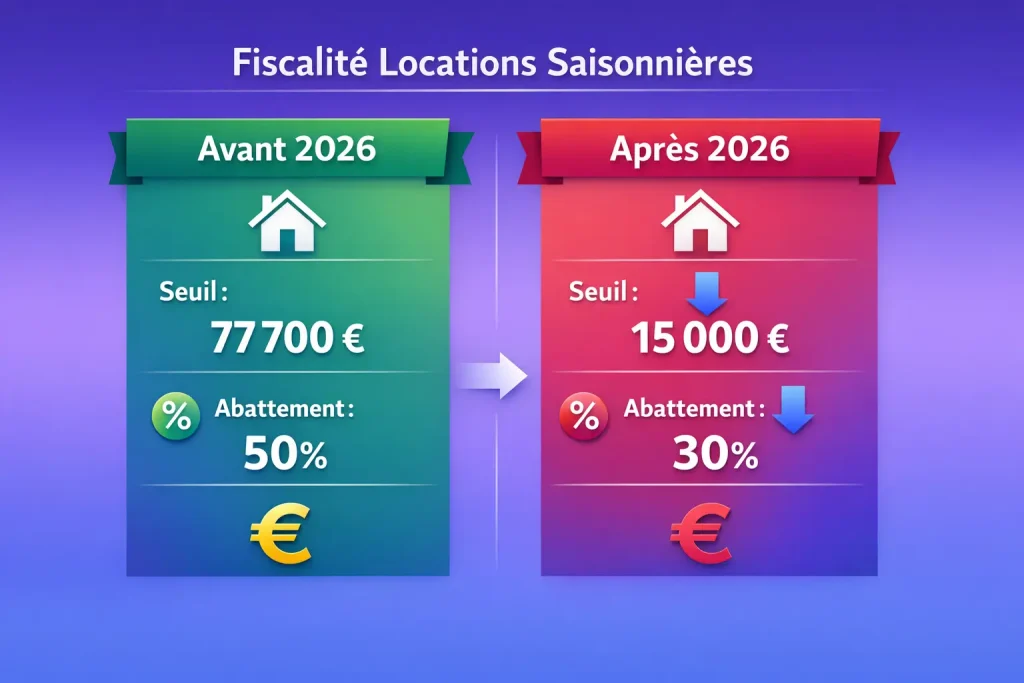

Le seuil magique à surveiller : 15 000 € de recettes annuelles pour les locations de tourisme non classées. Si vous dépassez ce montant, le régime micro-BIC devient automatiquement inaccessible. Vous basculerez obligatoirement au régime réel dès 2026. Pour les meublés classés et chambres d’hôtes, le plafond monte à 77 700 €, ce qui laisse davantage de marge de manœuvre.

💡 Astuce pro : Si vous approchez dangereusement du seuil de 15 000 €, vous avez encore quelques jours pour arbitrer. Décaler au 2 janvier 2026 l’encaissement d’une réservation de fin décembre peut vous maintenir sous le seuil. Attention toutefois : cette pratique doit rester exceptionnelle et justifiable. Multiplier ce type de manipulation constitue une fraude fiscale caractérisée.

Cas particulier des propriétaires multi-biens : si vous louez plusieurs studios ou appartements en courte durée, c’est bien le total cumulé de tous vos loyers meublés touristiques qui compte. Trois petits T1 à 6 000 € de recettes annuelles chacun vous font exploser le plafond des 15 000 €.

📊 Cas pratique : Sophie possède un T2 à La Rochelle qu’elle loue sur Airbnb. Recettes 2025 : 17 400 €. En micro-BIC classique (taux 50%), elle déclarait 8 700 € de revenus imposables. Avec la loi Le Meur (taux 30%), elle devrait déclarer 12 180 € (+3 480 € de base imposable). Mais dépassant les 15 000 €, elle doit obligatoirement basculer au réel ou faire classer son meublée avant fin 2025. Sans anticipation, elle se retrouve coincée.

⚠️ LMNP vs micro-BIC : démêlez le vrai du faux avant de choisir

Beaucoup de propriétaires confondent le statut LMNP (Loueur en Meublé Non Professionnel) avec le régime fiscal micro-BIC. Pourtant, cette confusion peut vous coûter des milliers d’euros d’impôts en trop. Le LMNP est un statut juridique, tandis que le micro-BIC et le régime réel sont deux options fiscales distinctes qui s’offrent à vous.

Comprendre cette nuance est essentiel pour faire le bon choix stratégique en 2026. Notre guide détaillé vous explique les mécanismes de chaque régime, avec des exemples chiffrés selon votre situation patrimoniale et vos objectifs d’investissement.

📖 Maîtriser les régimes fiscaux du LMNP →Étape 2 : Identifiez votre nouveau taux d’imposition (avec ou sans classement)

La loi Le Meur bouleverse complètement les taux d’abattement forfaitaire en micro-BIC. Fini le taux universel de 50% pour tous les meublés. Place à une segmentation drastique selon le type d’hébergement. Cette nouvelle donne va créer des gagnants et des perdants, selon votre situation.

Pour les locations de tourisme classées et chambres d’hôtes :

- Ancien régime (jusqu’à 2025) : abattement de 71% sur un plafond de 188 700 €

- Nouveau régime (dès 2026) : abattement de 50% sur un plafond de 77 700 €

Pour les autres locations de courte durée (non classées) :

- Ancien régime : abattement de 50% sur un plafond de 77 700 €

- Nouveau régime : abattement de 30% sur un plafond de 15 000 €

Traduction concrète : si vous louez un appartement classique en location courte durée sans classement touristique officiel, votre matelas fiscal se réduit de 20 points. Là où vous déclariez 50% de vos loyers, vous en déclarez désormais 70%. Même avec des recettes stables, votre impôt sur le revenu va grimper mécaniquement.

Le classement meublé de tourisme devient soudainement une option stratégique. Obtenir ce fameux label (de 1 à 5 étoiles) permet de conserver un abattement de 50% au lieu de 30%. Pour y prétendre, votre bien doit respecter un cahier des charges précis géré par Atout France : superficie minimale, équipements obligatoires, services proposés. La procédure prend généralement 2 à 4 mois et coûte entre 150 € et 300 € selon les organismes certificateurs.

🔍 Bon à savoir : Le classement n’est pas éternel. Il doit être renouvelé tous les 5 ans. De plus, obtenir un classement implique d’afficher la plaque officielle sur votre bien et de respecter certaines normes de confort.

Arbitrage économique : est-ce que le gain fiscal du classement (20 points d’abattement supplémentaires) compense son coût et ses contraintes ? Pour un bien générant 25 000 € de revenus annuels, les 20% de revenus imposables supplémentaires représentent 5 000 € de base imposable en plus. Avec une TMI (tranche marginale d’imposition) à 30%, cela fait 1 500 € d’impôt sur le revenu supplémentaire, sans compter les cotisations sociales. Sur 5 ans (durée du classement), l’économie peut atteindre 7 500 € minimum. Le jeu en vaut largement la chandelle.

Étape 3 : Evaluez la rentabilité du régime réel pour votre situation

Le passage au régime réel effraie beaucoup de petits propriétaires. C’est compréhensible : là où le micro-BIC se résume à une ligne sur votre déclaration 2042-C-PRO, le régime réel implique une comptabilité structurée, des liasses fiscales. Pourtant, dans l’immense majorité des cas, le réel est une aubaine fiscale déguisée.

Le principe du régime réel est simple : au lieu d’appliquer un abattement forfaitaire (30% ou 50%), vous déduisez vos charges réelles. Et la liste est longue : intérêts d’emprunt, taxe foncière, charges de copropriété, assurance propriétaire non occupant, électricité, internet, abonnements aux plateformes, frais de ménage et de blanchisserie, achats de linge et petits équipements, honoraires d’expert-comptable…

Mais le vrai cadeau fiscal, c’est l’amortissement. Le régime réel vous autorise à déduire fictivement la dépréciation de votre bien immobilier et de ses équipements. Concrètement, si vous avez acheté un studio 150 000 € (hors terrain), vous pouvez amortir ce montant sur 20 à 30 ans, soit 5 000 à 7 500 € de charges déductibles supplémentaires chaque année. Pareil pour votre mobilier : canapé, lit, électroménager, vaisselle, tout s’amortit.

Résultat : dans énormément de situations, particulièrement les 5 à 10 premières années suivant l’achat, le régime réel efface purement et simplement votre imposition sur les loyers. Certains propriétaires génèrent même un déficit fiscal reportable sur leurs autres revenus fonciers.

📊 Cas pratique détaillé : Marc loue un T2 à Nice. Recettes 2025 : 22 000 €. Charges réelles déductibles : intérêts d’emprunt 4 200 €, taxe foncière 1 800 €, charges copro 1 600 €, assurance 450 €, comptable 600 €, ménage et blanchisserie 3 200 €, petit équipement 800 €, amortissement bien et mobilier 6 500 €. Total charges : 19 150 €. Résultat fiscal : 2 850 € (contre 15 400 € en micro-BIC à 30%). Économie d’impôt : plus de 3 700 € pour une TMI à 30%, sans compter les cotisations sociales.

La vraie question n’est donc pas “Dois-je passer au réel ?” mais “Comment optimiser mon passage au réel ?”. Car tous les amortissements ne se valent pas. La ventilation du prix d’achat entre terrain (non amortissable) et construction (amortissable) doit être justifiée. Les meubles peuvent être déduits intégralement l’année d’achat (si moins de 600 € HT) ou amortis sur leur durée d’usage. Les travaux suivent des règles spécifiques selon qu’ils sont qualifiés de réparations (déduction immédiate) ou d’amélioration (amortissement).

Étape 4 : Trouvez un expert-comptable spécialisé (deadline : 31 janvier 2026)

Si vos recettes 2025 dépassent 15 000 € (ou 77 700 € en meublé classé) et que vous n’avez encore rien préparé, c’est maintenant ou jamais. Vous avez exactement un mois pour trouver le bon professionnel. Passé cette date, vous entrerez dans la zone rouge où les experts-comptables compétents n’auront plus de créneaux disponibles avant la deadline de mai 2026.

Tous les experts-comptables ne se valent pas en matière de LMNP. Beaucoup ont une expertise solide en comptabilité d’entreprise classique mais pataugent dès qu’il s’agit de location meublée. Les spécificités sont pourtant nombreuses : ventilation terrain/construction, traitement des provisions pour charges de copropriété, calcul des amortissements dérogatoires, gestion des déficits reportables.

Critères de sélection d’un bon expert-comptable LMNP :

- Nombre de clients LMNP dans son portefeuille : posez la question frontalement. S’il gère moins de 20 dossiers LMNP, passez votre chemin. Un spécialiste en suit facilement 100 à 300.

- Tarif all-inclusive : méfiez-vous des tarifs d’appel à 400 € HT qui se transforment en 1 500 € une fois toutes les options ajoutées. Exigez un devis forfaitaire incluant la tenue de comptabilité, les déclarations fiscales, le dépôt au greffe, les conseils.

- Disponibilité et réactivité : vous devez pouvoir poser vos questions par email ou téléphone sans attendre 15 jours. Un bon expert-comptable LMNP répond sous 48-72h maximum.

- Outils de saisie simplifiés : les plateformes modernes vous permettent de scanner vos factures depuis votre smartphone et de synchroniser automatiquement vos relevés bancaires. Si votre expert vous demande d’apporter une pochette de documents papier, c’est qu’il est resté coincé en 1995.

- Optimisation fiscale proactive : le rôle d’un expert ne se limite pas à compiler vos chiffres. Il doit vous alerter sur les opportunités (achat de matériel avant fin d’année, travaux déductibles) et les risques (dépassement de seuil URSSAF, requalification en LMP).

💡 Astuce pro : Deux options s’offrent à vous. Les cabinets locaux traditionnels offrent une relation de proximité mais des tarifs souvent plus élevés (1 000 à 1 800 € HT/an). Les plateformes en ligne spécialisées (Jedeclaremonmeuble, Climb, Compta-Meublé) proposent des tarifs plus compétitifs (600 à 1 200 € HT/an) avec une digitalisation poussée. Personnellement, j’oriente souvent vers Jedeclaremonmeuble pour les propriétaires de 1 à 3 biens. Au-delà, un cabinet local devient pertinent.

Le timing est critique. Entre janvier et mars, c’est la haute saison pour les experts-comptables qui doivent boucler les bilans 2025 des entreprises. Si vous les contactez début février, vous passerez en priorité basse. Certains refuseront même de nouveaux clients pour cette année fiscale. À l’inverse, ceux contactés dès maintenant (fin décembre/début janvier) peuvent prendre le temps de bien démarrer votre dossier, récupérer vos historiques, paramétrer vos comptes.

⏰ Deadline : 15 janvier 2026 pour être certain d’avoir un expert-comptable compétent et disponible. Après cette date, c’est la loterie.

Étape 5 : Rassemblez tous vos justificatifs 2025 (deadline : 15 février 2026)

La comptabilité en régime réel repose sur un principe immuable : pas de justificatif, pas de déduction. Chaque euro de charge déduite doit être étayé par une facture, un relevé bancaire, un contrat. C’est la différence fondamentale avec le micro-BIC où vous n’aviez aucun document à produire.

Dès aujourd’hui, créez une arborescence claire sur votre ordinateur ou dans un espace de stockage cloud sécurisé. Par exemple :

- LCD 2025 > Achats mobilier et équipement

- LCD 2025 > Frais d’exploitation (électricité, internet, ménage)

- LCD 2025 > Charges de copropriété

- LCD 2025 > Assurances

- LCD 2025 > Impôts locaux

- LCD 2025 > Intérêts d’emprunt

- LCD 2025 > Honoraires (comptable, avocat, notaire)

- LCD 2025 > Marketing et communication

Puis compilez systématiquement tous les documents de l’année 2025 :

Factures d’achat de mobilier et équipements : que ce soit un nouveau matelas à 600 €, un lave-linge à 450 € ou une simple parure de lit à 80 €, gardez tout. Les petits équipements de moins de 600 € HT peuvent être déduits intégralement l’année d’achat. Les plus gros seront amortis.

Factures d’énergie et d’abonnements : électricité, gaz, eau, internet, abonnements Netflix/Canal+ si vous les proposez aux locataires. Si le bien est à usage mixte (vous l’occupez parfois), seule la quote-part locative est déductible. Votre expert-comptable vous aidera à calculer le prorata.

Frais de ménage et blanchisserie : factures de votre femme de ménage ou prestataire professionnel, achats de produits d’entretien, pressing pour les draps et le linge de maison. Attention : si vous faites le ménage vous-même, vous ne pouvez rien déduire pour votre temps.

Frais de réparation et d’entretien : plombier, électricien, peintre, serrurier… Distinguez bien les réparations (déductibles immédiatement) des travaux d’amélioration (à amortir). Une fuite d’eau réparée = charge déductible. Une salle de bain complètement rénovée = investissement à amortir.

Charges de copropriété : le décompte annuel transmis par votre syndic est essentiel. Ne vous contentez pas des appels de provisions trimestriels. Seules les charges effectivement payées et non remboursables sont déductibles (parties communes, ascenseur, chauffage collectif). Les provisions pour travaux futurs ne le sont généralement pas.

Taxe foncière : l’avis d’imposition 2025 en intégralité. La taxe foncière est déductible à 100% en location meublée (contrairement à la location vide où seules certaines taxes le sont). Conservez aussi l’avis de taxe d’habitation si vous en payez encore une (résidences secondaires dans certaines communes).

Tableau d’amortissement de prêt : si vous avez emprunté pour acquérir le bien ou financer des travaux, récupérez auprès de votre banque le tableau d’amortissement 2025. Ce document détaille mois par mois la répartition entre capital (non déductible) et intérêts (déductibles). L’assurance emprunteur est également déductible.

Frais d’acquisition et de notaire : si vous avez acheté le bien en 2025, rassemblez l’acte notarié et le détail des frais. Certains sont déductibles immédiatement (frais d’agence, honoraires de négociation), d’autres s’intègrent dans le prix d’acquisition et s’amortissent (droits d’enregistrement, émoluments du notaire).

📊 Cas pratique : Émilie loue un F1 à Bordeaux depuis 2022. En 2024, elle était en micro-BIC et n’avait jamais conservé aucun justificatif. Début 2026, elle réalise qu’elle doit passer au réel pour sa déclaration 2026. Problème : impossible de retrouver les factures de la machine à laver achetée en 2023, ni les preuves d’achat du mobilier initial. Résultat : elle ne peut pas amortir ce matériel, ce qui lui coûte 1 200 € de charges déductibles perdues et environ 400 € d’impôt en trop par an pendant 5 ans.

🔍 Bon à savoir : Certaines banques et compagnies d’assurance ne conservent les justificatifs que 2 ans en ligne. Si vous avez acheté votre bien en 2023, récupérez dès maintenant l’acte notarié et le tableau d’amortissement d’origine, sinon vous devrez les redemander moyennant parfois des frais

🔍 Charges déductibles : ce que le fisc tolère (vraiment)

Entre légendes urbaines et zones grises juridiques, difficile de s’y retrouver sur ce qu’on peut légalement déduire en location meublée. Les frais de déplacement pour surveiller le bien ? Déductibles sous conditions. Le mobilier de jardin pour une terrasse privative ? Oui, mais pas la tondeuse. L’abonnement à un logiciel de gestion locative ? Évidemment.

Notre guide exhaustif liste toutes les charges déductibles validées par la doctrine fiscale, avec les justificatifs à conserver et les montants admis. Vous y découvrirez aussi les charges rejetées systématiquement par les contrôleurs et les astuces pour optimiser vos déductions sans risque.

📖 Accéder à la liste exhaustive des charges déductibles →Étape 6 : Déclarez votre activité si ce n’est pas déjà fait (deadline : 15 jours avant 1ère recette)

Point de procédure souvent négligé : la location meublée est une activité commerciale nécessitant une immatriculation officielle. Contrairement à la location vide (activité civile), louer en meublé vous impose d’obtenir un numéro SIRET et de déclarer votre activité au registre du commerce et des sociétés (RCS).

Beaucoup de loueurs découvrent cette obligation seulement au moment de remplir leur première déclaration au régime réel alors qu’il est obligatoire même au régime micro-BIC. Problème : sans SIRET, impossible de déposer votre liasse fiscale. Et obtenir ce fameux numéro peut prendre de 2 à 6 semaines selon les périodes de charge des centres de formalités des entreprises.

La démarche s’effectue en ligne sur le guichet unique des formalités des entreprises (depuis janvier 2023, c’est l’INPI qui centralise). Vous devez remplir un formulaire P0i (pour les personnes physiques) et fournir quelques justificatifs : pièce d’identité, justificatif de domicile, déclaration sur l’honneur de non-condamnation.

Points d’attention sur cette déclaration :

Le début d’activité : à déclarer soit à la date de votre premier versement de loyer, soit rétroactivement si vous avez oublié de le faire. Attention, un retard de déclaration peut entraîner une amende de 200 €.

Le régime fiscal : vous devez préciser si vous optez pour le régime réel ou si vous restez au micro-BIC. Si vous anticipez que vos recettes dépasseront les nouveaux seuils en 2026, autant cocher directement le régime réel dès votre déclaration.

La domiciliation : votre activité de loueur meublé est domiciliée à votre adresse personnelle (ou celle du bien loué si vous n’habitez pas en France). Aucun local commercial n’est nécessaire.

Le code APE : l’INSEE vous attribuera automatiquement un code d’activité. Le plus fréquent en location meublée touristique est le 55.20Z (hébergement touristique et autre hébergement de courte durée).

💡 Astuce pro : Si vous déclarez plusieurs biens en location meublée, vous n’avez besoin que d’un seul SIRET. Toute votre activité de loueur meublé est regroupée sous ce numéro unique. Vous déclarez simplement l’ensemble de vos recettes et charges dans une seule comptabilité.

⚠️ Attention piège : Depuis 2023, les plateformes comme Airbnb et Booking transmettent automatiquement vos revenus locatifs à la DGFiP. Si vous n’êtes pas déclaré avec un SIRET valide, le fisc détectera l’anomalie et vous enverra un courrier de régularisation assorti d’une pénalité.

Étape 7 : Anticipez le seuil de vigilance URSSAF à 23 000 € (veille permanente)

Dernier point crucial souvent ignoré : au-delà d’un certain niveau de revenus, votre activité de loueur meublé peut basculer du statut de “Loueur en Meublé Non Professionnel” (LMNP) à celui de “Loueur en Meublé Professionnel” (LMP). Et ce changement de statut a des conséquences fiscales et sociales majeures.

Le critère principal : si vos recettes locatives annuelles dépassent 23 000 € ET représentent plus de 50% des revenus globaux de votre foyer fiscal, vous basculez automatiquement en LMP. Ce seuil de 23 000 € s’apprécie sur l’ensemble de vos locations meublées (résidence principale et secondaires cumulées).

Conséquences du statut LMP :

- Affiliation obligatoire à la Sécurité sociale des indépendants : vous devez payer des cotisations sociales sur vos bénéfices (environ 40% du résultat fiscal). Ces cotisations s’ajoutent à votre imposition classique.

- Plus-values professionnelles : à la revente de votre bien, les plus-values sont taxées selon le régime des plus-values professionnelles (potentiellement plus favorable avec des exonérations possibles selon le chiffre d’affaires et les années de détention).

- Impossibilité de déficit imputable : contrairement au LMNP où un déficit peut se reporter indéfiniment sur les futurs bénéfices de même nature, le LMP voit ses règles de report modifiées.

Stratégies pour rester sous le seuil LMNP :

- Pilotez vos locations en fin d’année : si vous approchez les 23 000 € fin novembre, refusez certaines réservations de décembre ou fermez votre calendrier temporairement.

- Variez vos sources de revenus : augmenter vos revenus professionnels (salaire, BNC…) permet de conserver le seuil de 50% même si vos loyers grimpent.

🔍 Bon à savoir : Le dépassement ponctuel d’un an ne vous fait pas basculer immédiatement en LMP. C’est la situation constatée au 1er janvier de l’année d’imposition qui compte. Si vous dépassez les seuils en 2026, vous devenez LMP au 1er janvier 2027. Vous avez donc le temps de réagir et d’ajuster votre stratégie locative pour l’année suivante.

Les erreurs à éviter absolument avant avril 2026

Maintenant que vous connaissez les sept étapes essentielles, voyons les principales erreurs qui pourraient vous coûter cher. Ces pièges, j’en vois les conséquences tous les jours chez les propriétaires que j’accompagne.

Erreur n°1 : Attendre un hypothétique coup de pouce gouvernemental

Certains espèrent qu’un nouveau gouvernement reviendra sur la loi Le Meur. Autant jouer au loto. Cette loi a été votée, promulguée, et ne fait partie d’aucun texte budgétaire négociable. Même si le PLF 2026 n’aboutit pas, la loi Le Meur reste applicable. Fonder sa stratégie fiscale sur un éventuel revirement politique, c’est prendre un risque démesuré.

Erreur n°2 : Confier sa comptabilité à un expert-comptable généraliste

Tous les experts-comptables ont le même diplôme, mais tous ne maîtrisent pas les subtilités de la location meublée. Un généraliste risque de passer à côté d’optimisations cruciales : ventilation inadaptée du prix d’acquisition, amortissements sous-estimés, charges non déduites alors qu’elles le sont. Résultat : vous payez 2 000 à 4 000 € d’impôts en trop chaque année. Ou pire, il commet une erreur grossière qui vous expose à un redressement.

Erreur n°3 : Mélanger les comptes personnels et professionnels

Même si la loi n’impose pas formellement l’ouverture d’un compte bancaire dédié en LMNP (contrairement aux sociétés), c’est une erreur fatale de tout mélanger. Courses au supermarché, loyers, achats de meubles, prélèvement Netflix, taxe foncière, salaire… Bonne chance pour démêler tout ça lors de la comptabilisation. Ouvrez un compte séparé dès le premier loyer encaissé. Certaines néobanques professionnelles proposent des comptes à 0 € de frais mensuels (Shine, Qonto, Blank).

Erreur n°4 : Oublier de collecter les justificatifs en temps réel

Les factures se perdent, les emails s’effacent, les sites web des fournisseurs suppriment vos historiques au-delà de 24 mois. Si vous attendez mars 2026 pour commencer à rassembler vos justificatifs de l’année 2025, vous en aurez perdu 30 à 40%. Prenez l’habitude de scanner ou photographier chaque facture dès réception et de la classer immédiatement dans votre arborescence cloud. Cinq minutes par semaine suffisent.

Erreur n°5 : Négliger la déclaration en mairie du meublé de tourisme

La loi Le Meur a renforcé l’obligation de déclaration en mairie de toute location meublée de tourisme. Vous devez obtenir un numéro d’enregistrement à afficher sur vos annonces. Sans ce numéro, vous risquez une amende de 5 000 € (10 000 € en récidive) et l’impossibilité de louer légalement. Cette démarche administrative est distincte de la déclaration fiscale mais tout aussi importante.

Erreur n°6 : Sous-estimer l’effet de la loi Le Meur sur la rentabilité globale

Au-delà de l’aspect fiscal pur, la loi Le Meur impose de nouvelles contraintes : limitation du nombre de jours de location dans certaines communes, DPE obligatoire sous peine de fermeture administrative, respect de quotas de meublés touristiques dans les copropriétés. Ces nouvelles règles peuvent réduire significativement votre taux d’occupation et donc vos revenus. Intégrez-les dès maintenant dans vos projections financières.

Ce qui va (probablement) changer en 2027 et au-delà

La loi Le Meur marque un tournant, mais ce n’est probablement que le début d’un durcissement réglementaire de la location courte durée. Plusieurs évolutions se dessinent déjà pour les années à venir.

Taxation locale renforcée

De nombreuses grandes villes réfléchissent à des taxes spécifiques supplémentaires sur les meublés de tourisme. Paris a ouvert la voie avec la majoration de taxe d’habitation sur les résidences secondaires (jusqu’à 60%). D’autres métropoles (Lyon, Bordeaux, Marseille) étudient des dispositifs similaires. Anticipez une pression fiscale locale croissante.

Durcissement des critères de classement

Pour décourager les propriétaires de faire classer leur bien uniquement pour des raisons fiscales, le cahier des charges du classement meublé de tourisme pourrait être relevé. Certains parlementaires poussent pour imposer des critères environnementaux (isolation, DPE minimum classe C, équipements basse consommation) et de confort (surface minimale par occupant, présence d’extérieur).

Convergence fiscale avec l’hôtellerie

Le débat revient régulièrement : pourquoi les loueurs de meublés touristiques bénéficieraient-ils d’avantages fiscaux que les hôteliers n’ont pas ? Une harmonisation progressive des régimes fiscaux est probable, ce qui signifierait la fin du régime réel favorable et des amortissements généreux. Raison de plus pour en profiter tant que c’est possible.

Contrôles fiscaux ciblés

L’administration fiscale a annoncé le renforcement des contrôles sur les revenus de plateformes numériques. Airbnb, Booking et consorts transmettent désormais systématiquement vos revenus au fisc. Les contrôleurs vont croiser ces données avec vos déclarations. Si vous avez “oublié” de déclarer une partie de vos loyers, vous serez rapidement détecté.

Extension du dispositif à d’autres formes de location

La location meublée étudiante de longue durée pourrait elle aussi voir ses règles fiscales durcir. Le bail mobilité, créé en 2018, fait également l’objet de discussions parlementaires sur son encadrement fiscal.

Ping : Contrôle fiscal Airbnb 2026 : les 5 signaux d'alerte

Ping : Réforme LMNP : amortissements et plus-value, ce qui change

Ping : TVA location meublée touristique 2026 : êtes-vous concerné ?

Ping : Changement d'usage Airbnb : jusqu'à 100 000€ d'amende

Ping : Fin des frais partagés Airbnb : le vrai calcul 2026

Ping : Servitude de résidence principale : qui est vraiment visé ?