Introduction

La hausse de la CSG votée par l’Assemblée nationale le 9 décembre 2025 a été rejetée par le Sénat le 12 décembre via une question préalable. Le texte n’a pas été examiné sur le fond. Cette réforme n’est pas encore applicable et dépend d’un vote final décisif de l’Assemblée nationale prévu mardi prochain. L’incertitude législative reste élevée.

Le 9 décembre 2025 restera peut-être une date charnière pour des millions de propriétaires français. L’Assemblée nationale a voté une hausse historique de la CSG sur les revenus du capital, portant le taux de 9,2% à 10,6%. Mais trois jours plus tard, coup de théâtre : le Sénat a stoppé net l’examen du texte, dénonçant une réforme “déséquilibrée et trop centrée sur les recettes”.

Résultat ? Cette hausse est actuellement suspendue et conditionnée à une adoption définitive lors du vote final de l’Assemblée nationale. Mais voici la subtilité qui change tout : si elle est adoptée, tous les propriétaires ne seront pas logés à la même enseigne.

Pendant que les bailleurs en location vide respirent, les loueurs en meublé (LMNP) découvrent avec stupeur qu’ils paieront potentiellement 1,4 point de prélèvements sociaux supplémentaires. Cette dissociation inédite des prélèvements sociaux crée une fiscalité “à deux vitesses” qui bouleverse les équilibres de l’investissement locatif.

Mais attention : rien n’est encore gravé dans le marbre. Le dernier mot revient aux députés lors d’une lecture décisive prévue mardi 16 Décembre 2025. D’ici là, analysons ce que prévoit cette réforme, ses impacts chiffrés sur votre rentabilité locative, et les stratégies d’adaptation à anticiper si elle est finalement adoptée.

Contexte législatif : Une réforme en suspens

Avant d’analyser les impacts, il est crucial de comprendre où en est réellement cette réforme fiscale.

Le parcours chaotique du Texte

9 décembre 2025 : L’Assemblée nationale vote l’amendement gouvernemental n°1104 instaurant la hausse de la CSG à 10,6% sur les revenus du capital (BIC, placements financiers). Le vote s’inscrit dans le cadre du projet de loi de financement de la Sécurité sociale (PLFSS) 2026.

12 décembre 2025 : Coup de théâtre au Sénat. Les sénateurs utilisent une “question préalable” pour stopper l’examen du texte sans même entrer dans le débat. Leur argument ? Un texte jugé “déséquilibré, trop centré sur les recettes, et ne répondant pas aux enjeux structurels de financement de la Sécurité sociale”.

Statut actuel : La réforme n’est pas encore applicable. Elle est suspendue dans l’attente d’un vote final de l’Assemblée nationale, prévue lors d’une lecture décisive mardi prochain (16 décembre 2025).

Ce que signifie la Question Préalable

Le Sénat n’a pas supprimé la mesure sur le fond, ni proposé d’amendements. Il a simplement refusé d’en débattre, considérant que l’ensemble du projet de loi ne méritait pas d’être examiné. Cette procédure, rare mais légitime, renvoie le texte à l’Assemblée nationale qui aura le dernier mot.

Juridiquement, trois scénarios sont possibles :

Scénario 1 (probabilité 60%) : L’Assemblée nationale adopte définitivement le texte mardi. La hausse entre en vigueur au 1er janvier 2026 comme prévu. Dans ce cas, basculez immédiatement sur les stratégies d’optimisation détaillées dans cet article.

Scénario 2 (probabilité 25%) : L’Assemblée modifie le texte, aboutissant à un compromis. La hausse pourrait être atténuée (par exemple, limitée à 1 point au lieu de 1,4), reportée à 2027, ou assortie de mesures compensatoires pour certaines catégories. Restez en veille active.

Scénario 3 (probabilité 15%) : Le texte est rejeté ou retiré. La hausse n’a pas lieu en 2026, mais pourrait revenir ultérieurement. Profitez du répit pour optimiser votre structure patrimoniale en prévision de futures hausses.

Ma recommandation : Anticipez le scénario 1 (le plus probable) en préparant dès maintenant votre stratégie d’adaptation. Si le texte est finalement rejeté ou modifié, vous n’aurez perdu que quelques heures de réflexion. Si il est adopté, vous serez prêt à agir immédiatement, avant les deadlines critiques de février 2026.

L’Incertitude pour les épargnants et propriétaires

Cette situation crée une incertitude fiscale élevée pour tous les détenteurs de patrimoine. Les exemptions prévues (assurance-vie, revenus fonciers en location vide, plus-values immobilières, livrets réglementés) restent conditionnelles à l’adoption finale.

Pour les propriétaires bailleurs, cette incertitude complique la prise de décision : faut-il anticiper la réforme en changeant de stratégie dès maintenant, ou attendre le vote final ? Nous y reviendrons dans la section “Stratégies d’adaptation”.

Ce que prévoit la réforme (Si elle est adoptée)

Analysons maintenant le contenu de cette réforme, en gardant à l’esprit qu’elle reste conditionnée au vote final de mardi prochain.

Analysons maintenant le contenu de cette réforme, en gardant à l’esprit qu’elle reste conditionnée au vote final de mardi prochain.

Le mécanisme de la hausse proposée

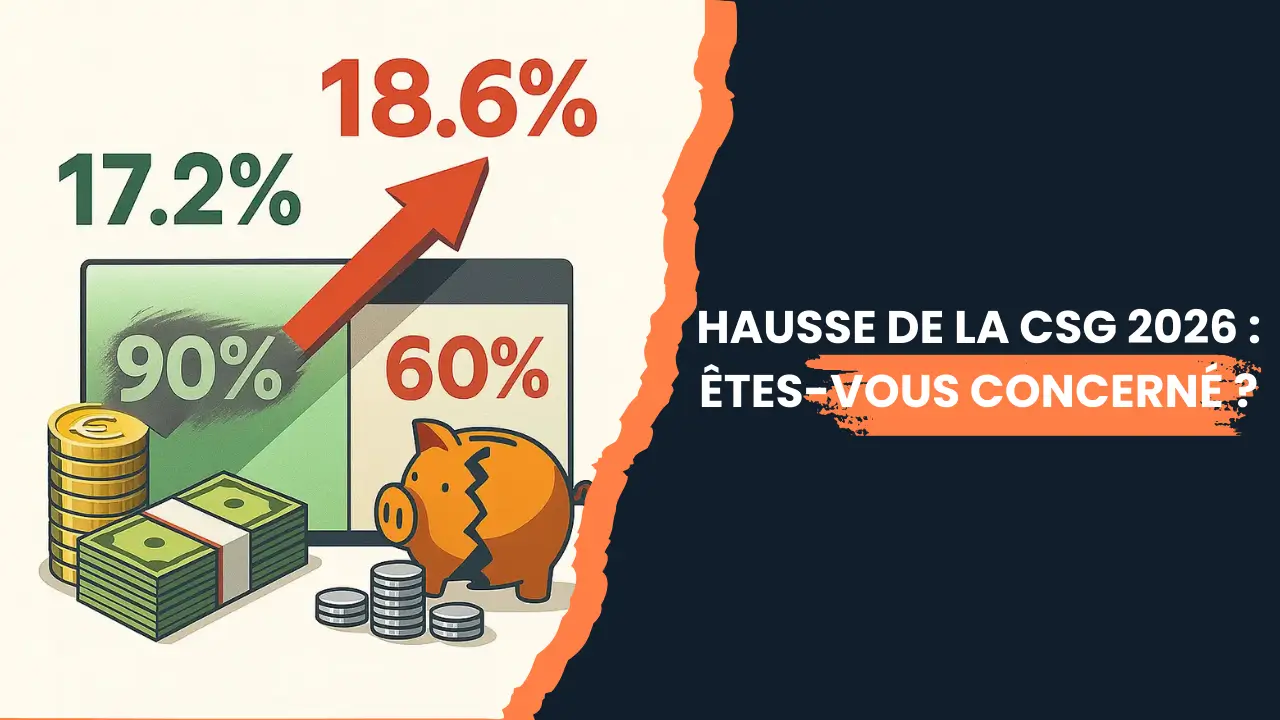

Si la réforme est adoptée, le taux de la CSG sur certains revenus du capital passerait de 9,2% à 10,6%, soit une augmentation de 1,4 point. Cette hausse porterait le total des prélèvements sociaux de 17,2% à 18,6%. Ces prélèvements se décomposeraient ainsi :

- CSG : 10,6% (contre 9,2% auparavant)

- CRDS : 0,5% (inchangée)

- Prélèvement de solidarité : 7,5% (inchangé)

Rebaptisée “contribution financière pour l’autonomie” (CFA), cette majoration viserait officiellement à financer la dépendance et le secteur de l’aide aux personnes âgées. L’État tablerait sur des recettes supplémentaires de 2,66 à 2,8 milliards d’euros en 2026.

La logique Politique derrière la réforme

Cette hausse s’inscrit dans une volonté de “rattrapage fiscal”, selon les termes du gouvernement. En 2018, la CSG sur les revenus d’activité et de remplacement avait bondi de 1,7 point, tandis que celle sur les revenus du capital n’avait augmenté que de 1 point. L’amendement gouvernemental n°1104, adopté le 4 décembre 2025, vise donc à combler cet écart.

Toutefois, face à la crainte de pénaliser l’investissement locatif dans un contexte de crise du logement, le gouvernement a accordé des exemptions ciblées. Cette approche différenciée marque un tournant : pour la première fois, tous les revenus du capital ne sont plus traités de manière uniforme.

Qui est concerné (et qui ne l’est Pas)

La grande nouveauté de cette réforme réside dans son application sélective. Le texte adopté crée deux catégories distinctes de propriétaires, avec des traitements fiscaux radicalement différents.

Les Propriétaires épargnés par la Hausse

Les bailleurs en location vide constituent les grands gagnants de cette réforme. Vos revenus fonciers restent soumis aux prélèvements sociaux au taux global de 17,2%, sans aucune augmentation. Cette stabilité concerne tous les types de locations nues :

- Les appartements loués vides avec bail classique

- Les maisons en location longue durée

- Les investissements sous régime micro-foncier (jusqu’à 15 000€ de loyers annuels)

- Les investissements au régime réel avec déduction des charges

Les vendeurs de biens immobiliers bénéficient également de l’exemption. Les plus-values immobilières réalisées en 2026 restent imposées au taux de prélèvements sociaux de 17,2%. Que vous vendiez une résidence secondaire, un bien locatif ou un terrain, la fiscalité demeure inchangée par rapport à 2025.

Les détenteurs d’assurance-vie conservent leur avantage fiscal. Les contrats d’assurance-vie, qu’ils soient en fonds euros ou en unités de compte, échappent à la hausse de la CSG. Le taux de 9,2% s’applique toujours aux rachats et aux dénouements.

D’autres placements préservés incluent les Plans d’Épargne Logement (PEL), les Comptes d’Épargne Logement (CEL) et les Plans d’Épargne Populaire (PEP). L’objectif assumé du gouvernement : ne pas décourager l’épargne longue et l’investissement immobilier dans un contexte de marché tendu.

Les propriétaires touchés par la Hausse

Les loueurs en meublé non professionnel (LMNP) subissent de plein fouet cette réforme. Leurs revenus BIC (Bénéfices Industriels et Commerciaux) passent sous le régime des prélèvements sociaux à 18,6% dès le 1er janvier 2026. Cette hausse s’applique que vous soyez au régime micro-BIC ou au régime réel.

Concrètement, sont concernés :

- Les locations meublées longue durée (bail mobilité, bail classique meublé)

- Les meublés de tourisme, qu’ils soient classés ou non

- Les chambres d’hôtes

- Les investissements en résidences services (étudiantes, seniors, affaires)

Les loueurs en meublé professionnel (LMP) sont également impactés, bien que leur situation soit plus nuancée. Au-delà du seuil de 23 000€ de revenus annuels, ils basculent dans le régime des cotisations sociales des indépendants (SSI), avec un taux global qui peut atteindre 40% du bénéfice net.

Les détenteurs de placements financiers voient aussi leur fiscalité s’alourdir. Sont concernés :

- Les comptes-titres ordinaires (dividendes, plus-values mobilières, intérêts)

- Les Plans d’Épargne en Actions (PEA)

- Les parts de SCPI soumises à la flat-tax

- Les produits structurés et obligations

La flat-tax, ce prélèvement forfaitaire unique de 30%, passe ainsi à 31,4% pour ces placements, rendant leur rendement net moins attractif.

⚠️ Attention piège : Si vous possédez une SCI soumise à l’impôt sur le revenu (IR) qui loue en nu, vous êtes épargné. Mais si votre SCI loue en meublé, vous subissez la hausse car les revenus sont des BIC. Cette nuance technique peut avoir un impact majeur sur votre stratégie patrimoniale.

Impact chiffré sur votre portefeuille

Les chiffres abstraits prennent tout leur sens lorsqu’on les applique à des situations concrètes. Analysons l’impact réel de cette hausse sur trois profils types de propriétaires.

Profil 1 : Le Bailleur en location vide classique

Situation : Jeanne possède un T3 à Lyon qu’elle loue vide pour 850€ par mois, soit 10 200€ de loyers annuels. Elle bénéficie du régime micro-foncier avec un abattement de 50%.

Calcul 2025 :

- Loyers annuels : 10 200€

- Abattement 50% : 5 100€

- Revenu foncier net : 5 100€

- Prélèvements sociaux à 17,2% : 877€

Calcul 2026 :

- Loyers annuels : 10 200€

- Abattement 50% : 5 100€

- Revenu foncier net : 5 100€

- Prélèvements sociaux à 17,2% : 877€

Impact : 0€ d’augmentation. Jeanne échappe totalement à la hausse grâce au maintien du taux à 17,2% pour les revenus fonciers.

Profil 2 : Le loueur LMNP en meublé longue durée

Situation : Thomas loue un studio meublé à Toulouse pour 650€ par mois, soit 7 800€ de revenus annuels. Il bénéficie du régime micro-BIC avec un abattement de 50%.

Calcul 2025 :

- Revenus annuels : 7 800€

- Abattement 50% : 3 900€

- BIC net imposable : 3 900€

- Prélèvements sociaux à 17,2% : 671€

Calcul 2026 :

- Revenus annuels : 7 800€

- Abattement 50% : 3 900€

- BIC net imposable : 3 900€

- Prélèvements sociaux à 18,6% : 725€

Impact : +54€ par an (+8%). Sur 10 ans, cette différence cumule 540€, sans compter l’effet boule de neige si les loyers augmentent.

Profil 3 : L’investisseur LMNP en meublé de tourisme non Classé

Situation : Caroline exploite un T2 en location saisonnière à Nice, générant 25 000€ de revenus annuels. Elle a opté pour le régime réel simplifié avec 12 000€ de charges déductibles et 8 000€ d’amortissements.

Calcul 2025 :

- Revenus annuels : 25 000€

- Charges déductibles : 12 000€

- Amortissements : 8 000€

- BIC net imposable : 5 000€

- Prélèvements sociaux à 17,2% : 860€

Calcul 2026 :

- Revenus annuels : 25 000€

- Charges déductibles : 12 000€

- Amortissements : 8 000€

- BIC net imposable : 5 000€

- Prélèvements sociaux à 18,6% : 930€

Impact : +70€ par an (+8,1%). Mais attention, Caroline doit aussi composer avec la réforme du micro-BIC qui abaisse son seuil à 15 000€ et son abattement à 30% pour les meublés non classés. Le cumul des réformes fiscales pèse lourdement sur sa rentabilité. Et devra passé automatiquement au réel car meublé non classé et CA Brut > 23 000€

📊 Cas pratique élargi : Pour un portefeuille de 3 biens LMNP générant 60 000€ de revenus annuels nets imposables, l’impact grimpe à 840€ par an, soit 8 400€ sur 10 ans. Cette érosion progressive du rendement doit impérativement être intégrée dans vos projections de rentabilité.

⚠️ Location Meublée : Pourquoi le LMNP Subit un Double Coup Dur

Au-delà de la hausse de la CSG, les loueurs en meublé doivent composer avec une autre réforme fiscale majeure entrée en vigueur en 2025 : l’abaissement drastique des seuils du micro-BIC pour les meublés de tourisme non classés (15 000€ au lieu de 77 700€) et la réduction de l’abattement forfaitaire à 30%.

Cette double pression fiscale impose de repenser complètement votre stratégie : faut-il basculer au régime réel ? Faire classer votre meublé de tourisme ? Ou même envisager un retour à la location vide ? Découvrez les solutions concrètes pour optimiser votre fiscalité LMNP malgré ces changements.

🚨 Découvrir les stratégies d’optimisation LMNP 2026 →Trois Stratégies d’adaptation selon votre profil

Face à cette réforme potentielle (rappelons que le vote final a lieu mardi), l’inaction serait risquée. Même si le texte n’est pas encore adopté, mieux vaut anticiper le scénario le plus probable. Voici trois niveaux de stratégies adaptés à votre expertise et à votre situation patrimoniale.

Stratégie débutant : Optimiser l’existant sans tout bouleverser

Si vous débutez dans l’investissement locatif ou préférez une approche prudente, concentrez-vous sur des ajustements simples mais efficaces.

Action 1 : Surveillez le vote de mardi et préparez votre plan B. Avant même de modifier votre régime fiscal, attendez le résultat du vote final de l’Assemblée nationale prévu mardi 16 décembre. Mais préparez dès maintenant votre stratégie pour être réactif si le texte est adopté. Si vous êtes en LMNP au régime micro-BIC et que vos charges réelles dépassent 50% de vos revenus, calculez dès maintenant si le basculement au régime réel serait avantageux. Ainsi, en cas d’adoption, vous pourrez exercer l’option avant le 1er février 2026 sans précipitation.

Action 2 : Maximisez vos charges déductibles. Au régime réel, toutes les dépenses liées à votre activité de location sont déductibles : frais de gestion, assurances, intérêts d’emprunt, travaux d’entretien, taxe foncière, CFE. Un suivi rigoureux de vos dépenses peut réduire significativement votre base imposable.

Action 3 : Évaluez le classement de votre meublé de tourisme. Les meublés classés conservent un abattement de 50% au régime micro-BIC avec un plafond à 77 700€, contre seulement 30% et 15 000€ pour les non classés. Le coût du classement (environ 100-150€) peut être largement rentabilisé.

💡 Astuce pro : Si vous êtes proche du seuil des 15 000€ en meublé non classé, envisagez de limiter légèrement vos locations pour rester sous ce plafond et conserver le régime micro-BIC simplifié. Parfois, gagner moins mais simplifier sa gestion fiscale est la meilleure option.

Stratégie Intermédiaire : Arbitrer entre location vide et meublée

Pour les investisseurs confirmés, la dissociation fiscale entre location vide et meublée ouvre de nouvelles opportunités d’arbitrage.

Option 1 : Le retour stratégique à la location vide. Si votre bien en LMNP génère des revenus modestes et que la gestion du meublé vous pèse, basculer en location vide peut s’avérer judicieux. Vous conservez le taux de prélèvements sociaux à 17,2%, simplifiez votre déclaration fiscale, et pouvez même bénéficier du nouveau statut du bailleur privé qui permet d’amortir votre bien en location nue (sous conditions).

Option 2 : Le nouveau statut du bailleur privé. Adopté par le Sénat le 30 novembre 2025, ce dispositif permet aux bailleurs en location vide d’amortir leur bien à hauteur de 3% à 5,5% par an selon les conditions de loyer. En contrepartie, vous vous engagez sur 9 à 12 ans à louer en dessous du prix du marché. Cette option devient particulièrement intéressante pour les patrimoines importants cherchant à réduire leur base imposable.

Option 3 : La diversification du portefeuille. Au lieu de tout miser sur le LMNP, répartissez vos investissements entre location vide (épargnée par la hausse), meublé longue durée (impact modéré) et assurance-vie (également préservée). Cette diversification lisse le risque fiscal et préserve votre rendement global.

📊 Simulation comparative : Un investisseur possédant 200 000€ de capital peut choisir entre un bien en LMNP à 200 000€ (rendement net 4,5% après hausse CSG) ou diversifier avec un bien en location vide à 120 000€ (rendement net 3,8%) + 80 000€ en assurance-vie (rendement net 2,5%). La seconde option offre plus de flexibilité fiscale et patrimoniale.

Stratégie Expert : optimisation fiscale avancée

Les investisseurs avertis disposent de leviers d’optimisation plus sophistiqués, à condition de maîtriser les subtilités du droit fiscal.

Levier 1 : L’utilisation stratégique de la SCI à l’IR. Une Société Civile Immobilière soumise à l’impôt sur le revenu qui loue en nu bénéficie du taux de prélèvements sociaux à 17,2%. En organisant votre patrimoine via une ou plusieurs SCI, vous pouvez segmenter vos biens selon leur fiscalité optimale : location vide en SCI, location meublée en nom propre avec amortissements.

Levier 2 : Le passage en LMP pour certains biens. Paradoxalement, devenir Loueur en Meublé Professionnel peut être avantageux malgré l’affiliation au régime social des indépendants. Pourquoi ? Au-delà de 23 000€ de revenus locatifs, vos revenus LMNP basculent de toute façon vers des cotisations sociales plus élevées. Le statut LMP offre des compensations : déduction des déficits sur le revenu global, exonération de plus-value après 5 ans d’activité et dépassement des seuils, transmission facilitée avec exonération d’IFI sous conditions.

Levier 3 : L’arbitrage temporel des plus-values. Si vous envisagiez de vendre un bien LMNP dans les prochaines années, accélérer la vente avant que d’éventuelles réformes n’alourdissent davantage la fiscalité peut être judicieux. Les plus-values immobilières sont actuellement préservées à 17,2%, mais rien ne garantit que cette exemption perdurera.

Levier 4 : L’optimisation des structures sociétaires. Pour les portefeuilles conséquents, l’utilisation de holdings patrimoniales permet de réinvestir les dividendes sans imposition immédiate. Cette stratégie, complexe et nécessitant l’accompagnement d’un expert-comptable, ou avocat fiscaliste peut significativement réduire la pression fiscale globale.

⏰ Deadline : Les options pour le régime réel LMNP doivent être exercées avant la date limite de dépôt de votre déclaration d’ensemble des revenus (généralement mai-juin 2026 pour les revenus 2025). Ne tardez pas à consulter votre expert-comptable pour valider votre stratégie avant cette échéance.

Erreurs à éviter absolument

Dans le contexte d’une réforme fiscale majeure, certaines erreurs peuvent vous coûter cher. Voici les pièges les plus fréquents à éviter.

Erreur 1 : Négliger la Déclaration de Changement de Régime

Si vous souhaitez basculer du micro-BIC au régime réel pour votre activité LMNP, l’option doit être exercée dans les délais légaux. Oublier cette formalité vous condamne à subir le régime micro-BIC de plein droit, même si le régime réel serait plus avantageux. La sanction ? Vous payerez davantage d’impôts et de prélèvements sociaux pendant toute l’année fiscale.

Solution : Contactez votre service des impôts des entreprises (SIE) ou votre expert-comptable dès janvier 2026 pour formaliser votre option. L’opération est simple mais chronophage si vous attendez le dernier moment.

Erreur 2 : Confondre Revenus Fonciers et BIC

Cette confusion est fréquente et peut mener à des erreurs déclaratives coûteuses. Si vous possédez à la fois des biens en location vide (revenus fonciers) et en location meublée (BIC), ne mélangez surtout pas les deux catégories dans votre déclaration. Chacune a ses propres formulaires (2044 pour les revenus fonciers, 2031 pour les BIC au régime réel).

Pire, certains propriétaires pensent que passer en location meublée leur permet automatiquement d’échapper à la hausse. C’est faux : les revenus LMNP sont des BIC et subissent donc la hausse à 18,6%.

Solution : Tenez une comptabilité distincte pour chaque type de location. Si la complexité vous dépasse, l’investissement dans un expert-comptable (300-800€/an selon votre situation) sera largement rentabilisé par les économies d’impôts et l’absence de redressements.

Erreur 3 : Sous-Estimer l’Impact Cumulé Sur 10-20 Ans

Beaucoup d’investisseurs minimisent l’impact de cette hausse, considérant que 1,4 point “ce n’est pas grand-chose”. C’est une erreur de perspective. Sur la durée de détention typique d’un bien immobilier (15-25 ans), l’effet cumulé devient substantiel.

Prenons l’exemple d’un investisseur LMNP générant 8 000€ de BIC net imposable par an. L’augmentation annuelle de 112€ peut sembler dérisoire. Mais sur 20 ans, avec une inflation des loyers de 2% par an, le surcoût cumulé atteint plus de 3 200€. Réinvestis à 4% de rendement, ces 3 200€ auraient généré 4 500€ supplémentaires de capital.

Solution : Intégrez systématiquement cette hausse dans vos simulations de rentabilité à long terme. Utilisez des outils de projection patrimoniale qui calculent le coût d’opportunité de chaque euro perdu en fiscalité.

Erreur 4 : Ignorer les Futures Hausses Potentielles

La hausse de 2026 ne sera probablement pas la dernière. L’historique de la CSG montre une progression quasi-continue depuis 1991 : de 1,1% à 10,6%, soit une multiplication par 10 en 35 ans. Plusieurs scénarios sont envisageables pour les prochaines années :

- Scénario modéré : Stabilisation au niveau de 2026, sans nouvelle hausse jusqu’en 2030

- Scénario progressif : Nouvelle hausse de 0,5 à 1 point d’ici 2028-2030 pour atteindre 11-12%

- Scénario d’extension : Élargissement de l’assiette, intégrant potentiellement les revenus fonciers actuellement exemptés

- Scénario de rattrapage complet : Alignement total avec les revenus d’activité, portant la CSG à 9,2% sur tous les revenus

Construire une stratégie patrimoniale en pariant sur une fiscalité stable serait naïf. L’adaptabilité et la diversification restent vos meilleures protections.

Solution : Privilégiez les investissements réversibles (possibilité de passer du meublé au vide, par exemple) et consultez régulièrement un conseiller patrimonial pour ajuster votre stratégie en fonction des évolutions législatives.

🔍 Bon à savoir : Selon une analyse du cabinet Fidal publiée en novembre 2025, 68% des investisseurs immobiliers n’intègrent pas les évolutions fiscales futures dans leurs projections de rentabilité. Cette vision à court terme explique pourquoi tant d’investissements se révèlent décevants après 10-15 ans de détention.

Calendrier d’action pour 2026

Le timing est crucial pour optimiser votre situation fiscale face à cette réforme. Voici le calendrier des actions à mener mois par mois.

Janvier – Février 2026 : Audit et décisions stratégiques

⚠️ POINT D’ÉTAPE CRITIQUE : 16 décembre 2025

Avant toute action, attendez le résultat du vote final de l’Assemblée nationale prévu mardi 16 décembre. C’est seulement après ce vote que vous saurez si la réforme s’applique réellement en 2026.

Si le texte est adopté le 16 décembre :

Semaine du 15-21 décembre : Réalisez rapidement un audit de votre patrimoine immobilier. Listez tous vos biens, leur régime fiscal actuel, leurs revenus annuels et leur rentabilité nette. Identifiez les biens en LMNP qui subiraient la hausse.

Semaine 3-4 (avant le 31 janvier) : Consultez votre expert-comptable ou fiscaliste pour valider votre stratégie. C’est le moment de décider si vous basculez du micro-BIC au régime réel, si vous optez pour le statut de bailleur privé, ou si vous envisagez un passage en location vide.

Avant le 1er février : Exercez votre option pour le régime réel LMNP si cela s’avère pertinent. Cette option vous engage pour 2 ans minimum. Cette deadline est impérative, même si le texte vient juste d’être adopté.

Si le texte est rejeté ou reporté le 16 décembre :

Profitez de ce répit pour anticiper les futures hausses fiscales (qui reviendront probablement sous une forme ou une autre). Optimisez dès maintenant votre structure patrimoniale, diversifiez entre location vide et meublée, et constituez des réserves de trésorerie pour absorber les chocs fiscaux futurs.

Mars – Avril 2026 : Préparation déclarative

Mars : Rassemblez tous vos justificatifs de charges déductibles si vous êtes au régime réel : factures de travaux, relevés bancaires d’intérêts d’emprunt, quittances de taxe foncière, contrats d’assurance, honoraires de gestion. Une documentation complète est votre meilleure protection en cas de contrôle fiscal.

Avril : Si vous envisagez de faire classer votre meublé de tourisme pour bénéficier de l’abattement de 50%, engagez la procédure dès maintenant. Le classement prend généralement 2 à 3 mois.

Mai – Juin 2026 : déclaration Fiscale

Mai : Ouverture du service de déclaration en ligne des revenus 2025. Si la réforme a été adoptée, vérifiez attentivement que vos revenus LMNP sont bien déclarés en BIC et que le taux de prélèvements sociaux appliqué est de 18,6%. Les erreurs sont fréquentes la première année d’une réforme. Si la réforme a été rejetée, les taux restent inchangés à 17,2%.

Avant les dates limites départementales : Validez votre déclaration. Les dates varient selon votre département, généralement entre fin mai et début juin.

Juillet – Septembre 2026 : Réception et vérification

Juillet-Août : Réception de votre avis d’imposition. Vérifiez scrupuleusement les montants de prélèvements sociaux appliqués. En cas d’erreur, vous disposez d’un délai de réclamation.

Septembre : Analysez votre situation après le premier trimestre complet d’application de la réforme (si elle a été adoptée). Vos revenus locatifs évoluent-ils comme prévu ? La hausse des prélèvements sociaux impacte-t-elle votre trésorerie ? Ajustez vos loyers si nécessaire (dans le respect des plafonds légaux).

Octobre – Décembre 2026 : Anticipation 2027

Octobre-Novembre : C’est le moment d’anticiper votre stratégie pour 2027. Si vous envisagez des travaux d’amélioration ou de mise aux normes, planifiez-les avant la fin d’année pour déduire les charges en 2026.

Décembre : Réalisez un bilan annuel de votre rentabilité locative après impact de la hausse CSG (si applicable). Cet exercice vous permettra de valider (ou non) la pertinence de votre stratégie patrimoniale.

⏰ Deadline critique : La date du 1er février 2026 pour l’option au régime réel reste impérative si le texte est adopté le 16 décembre. Toute demande postérieure sera rejetée et vous resterez en micro-BIC pour toute l’année.

📬 Recevez les Alertes Fiscales 2026 Dans Votre Boîte Mail

Les réformes fiscales s’enchaînent à un rythme soutenu : hausse de la CSG, abaissement des seuils micro-BIC, nouveau statut du bailleur privé, évolutions des dispositifs Pinel et Denormandie… Impossible de tout suivre sans y consacrer des heures chaque semaine.

Notre newsletter hebdomadaire vous alerte en temps réel sur toutes les évolutions législatives qui impactent votre patrimoine immobilier. Chaque lundi, recevez l’analyse des nouveautés fiscales, les deadlines à ne pas manquer, et les stratégies d’optimisation validées par nos experts. 100% gratuit, 0% spam.

✉️ M’inscrire à la newsletter fiscale gratuite →Perspectives et évolutions futures

La hausse de la CSG votée en décembre 2025 ne marque probablement pas la fin des évolutions fiscales touchant les propriétaires. Plusieurs tendances se dessinent pour les années à venir.

Les Scénarios possibles à court Terme (2026-2028)

Scénario 1 : Stabilisation fiscale relative. Dans ce cas de figure optimiste, le gouvernement considère que l’effort fiscal demandé aux détenteurs de patrimoine est suffisant. La CSG se stabilise à 10,6% sur les revenus BIC et les placements financiers, et à 9,2% sur les autres catégories de revenus. Probabilité estimée : 30%.

Scénario 2 : Extension progressive de la hausse. Face aux besoins de financement de la dépendance et de la Sécurité sociale, le législateur pourrait étendre la hausse de 1,4 point aux revenus fonciers actuellement exemptés, ainsi qu’aux contrats d’assurance-vie. Cette harmonisation porterait tous les prélèvements sociaux sur le capital à 18,6%. Probabilité estimée : 45%.

Scénario 3 : Nouvelle hausse généralisée. Dans l’hypothèse d’une dégradation des comptes publics, une nouvelle augmentation de 0,5 à 1 point pourrait intervenir d’ici 2028, portant le taux global à 19-20%. Ce scénario, bien que redouté, n’est pas à exclure au regard de l’historique de la CSG. Probabilité estimée : 25%.

Les Leviers de contestation et de résistance

Face à cette pression fiscale croissante, plusieurs acteurs mobilisent des leviers de contestation.

Les organisations de propriétaires comme l’UNPI (Union Nationale des Propriétaires Immobiliers) ont déjà annoncé qu’elles contesteraient la constitutionnalité de cette hausse devant le Conseil constitutionnel. Leur argument : la rupture d’égalité entre revenus fonciers et BIC pour une même activité de mise en location.

Les plateformes de location courte durée comme Airbnb plaident pour une fiscalité plus favorable aux loueurs occasionnels, arguant que la location saisonnière contribue à l’économie touristique et au dynamisme des territoires.

Certains parlementaires de tous bords ont exprimé leur inquiétude quant à l’impact de cette hausse sur l’offre locative, déjà tendue dans de nombreuses métropoles. Des amendements correctifs pourraient être proposés dans les prochains textes de loi de finances.

Les tendances de fond à anticiper

Au-delà des scénarios fiscaux, plusieurs tendances structurelles redessinent le paysage de l’investissement locatif :

La montée en puissance de l’encadrement réglementaire. Les meublés de tourisme font l’objet d’une régulation de plus en plus stricte (quotas, déclarations, taxes de séjour majorées). Cette tendance devrait se poursuivre, rendant l’activité plus complexe et moins rentable dans les zones tendues.

La numérisation fiscale accélérée. L’administration fiscale développe des outils de plus en plus sophistiqués pour croiser les données des plateformes, des banques et des déclarations fiscales. Les oublis déclaratifs deviennent détectables quasi-automatiquement, d’où l’importance d’une rigueur absolue.

L’évolution des attentes locataires. La demande se porte de plus en plus vers des biens de qualité, bien équipés, connectés et éco-responsables. Les investissements nécessaires pour répondre à ces attentes peuvent peser sur la rentabilité, surtout dans un contexte de fiscalité alourdie.

La transformation du rapport à la propriété. Les jeunes générations privilégient la flexibilité et la mobilité, ce qui favorise la location meublée courte durée mais peut fragiliser les baux longs. Cette évolution sociologique doit être intégrée dans vos projections à 10-15 ans.

🔍 Bon à savoir : Selon une étude de la Banque de France publiée en octobre 2025, le taux de rendement locatif brut moyen en France s’établit à 5,3%, mais le rendement net après fiscalité, charges et vacance locative tombe à 2,1%. L’alourdissement fiscal réduit mécaniquement ce rendement net, d’où l’importance d’optimiser chaque levier à votre disposition.

Agir maintenant pour préserver votre Rentabilité Locative

La hausse de la CSG à 10,6% sur les revenus BIC marque un tournant dans la fiscalité des propriétaires bailleurs. Cette réforme, votée dans l’urgence et l’instabilité parlementaire de décembre 2025, crée une fracture inédite entre location vide (épargnée) et location meublée (touchée).

L’impact immédiat de 1,4 point de prélèvements sociaux supplémentaires peut sembler modeste, mais projeté sur 15-20 ans de détention, le coût cumulé se chiffre en milliers d’euros. Pire encore : cette hausse s’inscrit dans une trajectoire d’alourdissement fiscal continu depuis 35 ans, passant d’un taux de CSG de 1,1% en 1991 à 10,6% aujourd’hui.

Face à cette évolution, l’inaction coûte cher. Les stratégies d’adaptation existent : basculement du micro-BIC au régime réel, classement des meublés de tourisme, arbitrage entre location vide et meublée, diversification patrimoniale, utilisation de structures sociétaires optimisées. Mais toutes exigent une action rapide, avant les deadlines de février 2026 pour les options fiscales, et une analyse fine de votre situation personnelle.

La dissociation entre revenus fonciers et BIC redistribue les cartes de l’investissement locatif. La location vide retrouve paradoxalement un avantage fiscal qu’elle avait perdu face au meublé, tandis que le LMNP doit désormais compter avec une pression fiscale accrue. Cette nouvelle donne impose de recalculer la rentabilité nette de chaque projet, sans céder aux idées reçues sur la “meilleure” forme de location.

Au-delà des chiffres, c’est votre vision patrimoniale à long terme qui doit guider vos décisions. Privilégiez la diversification, la réversibilité de vos choix, et l’accompagnement par des professionnels compétents. L’investissement dans un expert-comptable ou un CGP se rentabilise dès la première optimisation fiscale identifiée.

Reste une certitude : la fiscalité continuera d’évoluer. Les propriétaires qui réussiront seront ceux qui auront construit des stratégies adaptables, capables d’absorber les chocs réglementaires sans remettre en cause la viabilité de leur patrimoine. La hausse de 2026 est une étape, pas une destination. Votre capacité à anticiper les prochaines évolutions fera la différence entre un portefeuille immobilier prospère et un investissement devenu contre-productif.

N’attendez pas la déclaration de mai 2026 pour découvrir que votre fiscalité a bondi. Agissez maintenant, calculez précisément votre impact, explorez les leviers d’optimisation à votre disposition, et construisez une stratégie patrimoniale résiliente face aux turbulences fiscales qui dessineront les prochaines années de l’investissement locatif français.

Ping : Réforme LMNP : amortissements et plus-value, ce qui change

Ping : Fin des frais partagés Airbnb : le vrai calcul 2026