Introduction

Vous avez reçu votre premier avis d’imposition CFE et vous vous demandez pourquoi vous devez payer cette taxe alors que vous louez simplement votre appartement sur Airbnb quelques semaines par an ? Vous n’êtes pas seul. Des milliers de propriétaires découvrent chaque année cette surprise fiscale qui peut atteindre plusieurs centaines d’euros.

La Cotisation Foncière des Entreprises n’épargne personne. Que vous louiez votre résidence secondaire 30 jours par an ou que vous gériez plusieurs biens à temps plein, l’administration fiscale vous considère comme un professionnel. Et depuis juin 2025, le gouvernement a officialisé la “double peine” : vous pouvez désormais payer à la fois la CFE ET la taxe d’habitation sur le même bien.

Mais rassurez-vous. Il existe des stratégies légales pour réduire, voire annuler complètement cette charge. Dans cet article, je vais vous expliquer exactement comment fonctionne la CFE en location courte durée, quelles sont les exonérations dont vous pouvez bénéficier, et surtout comment optimiser votre situation fiscale sans prendre le moindre risque.

A la fin de l’article 🎯 Bonus à télécharger : 📄 CHECKLIST CFE 2025 : Votre Guide pas à pas pour optimiser votre Cotisation Foncière des Entreprises

Comprendre la CFE : pourquoi elle vous concerne en tant que loueur

La CFE, c’est l’impôt local que personne n’attend mais que tout le monde finit par payer. Remplaçante de l’ancienne taxe professionnelle depuis 2010, elle vise toute personne exerçant une activité professionnelle non salariée de manière habituelle. Et oui, louer votre bien sur Booking ou Airbnb entre dans cette catégorie.

Qu’est-ce qui déclenche réellement la CFE ?

L’administration fiscale ne fait pas dans la dentelle. Dès que vous louez un bien meublé de façon régulière, vous basculez automatiquement dans le monde merveilleux de la fiscalité professionnelle. Peu importe que vous soyez un particulier qui arrondit ses fins de mois ou un investisseur confirmé avec 10 biens au compteur.

Depuis novembre 2023, la doctrine fiscale s’est encore durcie. Toutes les activités de location meublée sont désormais présumées redevables de la CFE, quelle que soit leur modalité d’exercice. Cette nouvelle position s’applique aux impositions dues à partir de 2024, et elle change radicalement la donne pour les petits loueurs qui pensaient passer sous les radars.

Le tournant de juin 2025 : la double imposition officialisée

Le 3 juin 2025 restera gravé dans la mémoire des propriétaires. Ce jour-là, Bercy a publié deux réponses ministérielles confirmant que les locations meublées saisonnières peuvent être soumises simultanément à la CFE et à la taxe d’habitation sur les résidences secondaires. Plus d’ambiguïté possible : la “double peine fiscale” est désormais la règle, pas l’exception.

Cette position gouvernementale s’appuie sur une jurisprudence du Conseil d’État selon laquelle, lorsque vous conservez la liberté d’accepter ou refuser les réservations, vous êtes présumé garder la disposition du bien au 1er janvier. Et ça, c’est exactement ce que fait n’importe quel propriétaire utilisant Airbnb ou Booking.

⚠️ CFE + URSSAF : la double sanction fiscale

La CFE n’est que la partie émergée de l’iceberg. Au-delà de 23 000 € de CA, vous serez également redevable des cotisations URSSAF. Découvrez pourquoi tant de propriétaires sont redressés en 2025 et comment le classement touristique peut diviser vos cotisations par 3,7.

Calcul de la CFE en location courte durée : combien allez-vous vraiment payer ?

Maintenant qu’on sait pourquoi vous êtes concerné, parlons chiffres. Le montant de la CFE varie énormément selon votre situation géographique et votre activité. Et croyez-moi, les disparités sont hallucinantes.

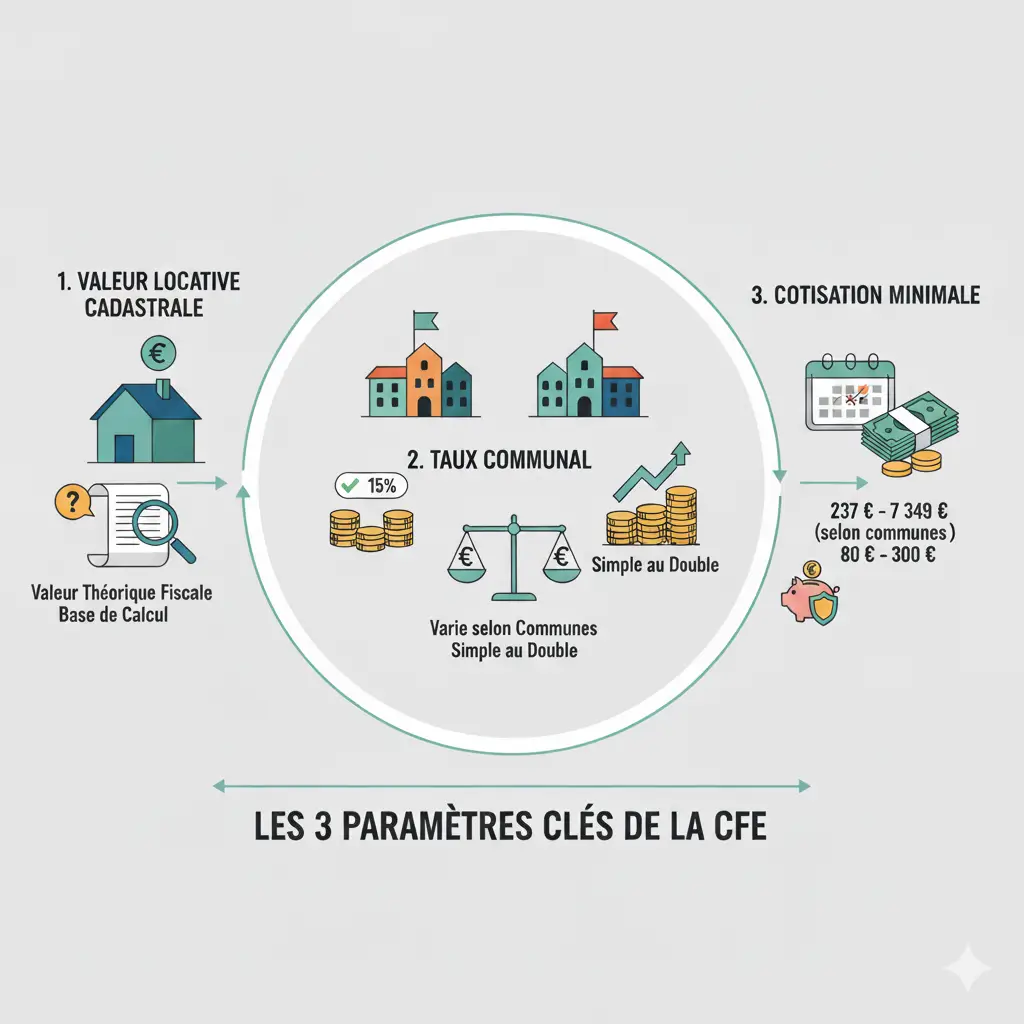

Les trois paramètres qui déterminent votre facture

Premier paramètre : la valeur locative cadastrale

C’est la base de calcul. Elle correspond à la valeur théorique de votre bien, telle qu’estimée par l’administration fiscale. Cette valeur ne correspond généralement pas du tout au marché, mais c’est elle qui fait foi.

Deuxième paramètre : le taux communal

Chaque commune fixe librement son taux de CFE. Une commune peut décider d’un taux à 15% quand sa voisine applique 30%. Résultat : deux biens identiques situés à 10 km l’un de l’autre peuvent avoir des CFE du simple au double.

Troisième paramètre : la cotisation minimale

Pour la majorité des loueurs en meublé avec un chiffre d’affaires modeste, c’est cette cotisation minimale qui s’applique. En 2025, elle oscille entre 237 € et 7 349 € selon les communes. Dans la pratique, pour une activité de location courte durée classique, vous pouvez vous attendre à un montant compris entre 80 € et 300 €.

Comment et quand payer votre CFE ?

Les modalités de paiement dépendent du montant :

- CFE inférieure à 3 000 € : paiement en une seule fois avant le 15 décembre

- CFE supérieure à 3 000 € : un acompte de 50% à la mi-juin, puis le solde le 15 décembre

L’administration fiscale ne plaisante pas avec les dates limites. Un retard de paiement entraîne automatiquement une majoration de 10% du montant dû, plus des intérêts de retard à 0,2% par mois. Sur une CFE de 250 €, ça représente 25 € de pénalités évitables.

Les 4 exonérations de CFE à connaître absolument

Voici la bonne nouvelle : il existe plusieurs situations où vous pouvez légalement échapper à la CFE. Et contrairement à ce qu’on pourrait penser, ces exonérations ne sont pas réservées aux initiés.

Exonération n°1 : La première année d’activité (automatique mais stratégique)

C’est l’exonération la plus simple et elle ne nécessite aucune démarche particulière. La première année civile où vous démarrez votre activité de location meublée, vous êtes totalement exonéré de CFE. Zéro euro à payer.

Mais attention au piège du timing. Si vous commencez votre activité le 15 décembre 2025, cette année compte comme une année complète d’exonération. Vous aurez donc “gaspillé” 11 mois et demi d’exonération pour seulement 15 jours d’activité. La stratégie gagnante ? Démarrer en tout début d’année, idéalement en janvier.

Important : même si vous ne payez rien, vous devez quand même souscrire une déclaration initiale CFE (formulaire 1447 C-SD) avant le 31 décembre de votre première année d’activité. C’est cette déclaration qui déclenche votre identification fiscale et qui conditionne votre exonération.

Exonération n°2 : Le seuil magique des 5 000 € de chiffre d’affaires

Depuis 2019, cette exonération est une véritable aubaine pour les petits loueurs. Si vos recettes locatives annuelles restent inférieures à 5 000 €, vous êtes automatiquement exonéré de la CFE, y compris de la cotisation minimale.

Exemple concret : Claire possède un studio en bord de mer qu’elle loue occasionnellement sur Airbnb. En 2024, elle était exonérée (première année). En 2025, elle génère 4 800 € de chiffre d’affaires. Résultat : elle reste exonérée de CFE grâce au seuil des 5 000 €. Si elle avait généré 5 100 €, elle aurait payé environ 200 € de CFE. Cette différence de 300 € pour 100 € de revenus supplémentaires, ça fait réfléchir.

Ce seuil peut influencer votre stratégie de location. Si vous êtes proche des 5 000 €, il peut être judicieux d’ajuster votre calendrier de réservations pour rester en dessous et conserver l’exonération.

Exonération n°3 : Location occasionnelle de votre résidence principale

Voici une situation qui concerne de plus en plus de propriétaires. Si vous louez occasionnellement une ou plusieurs pièces de votre habitation principale (celle où vous vivez la majeure partie de l’année), vous êtes exonéré de CFE.

Les conditions sont précises :

- La location ne doit présenter aucun caractère périodique

- Vous devez vous réserver l’usage personnel du logement

- Il doit s’agir de votre résidence principale (pas une résidence secondaire)

Dans ce cas spécifique, vous paierez la taxe d’habitation (sauf si vous en êtes exonéré au titre de votre résidence principale), mais pas la CFE. C’est l’une des rares situations où la double imposition ne s’applique pas.

Exonération n°4 : Les meublés de tourisme classés en zones prioritaires

Si vous avez fait l’effort de classer officiellement votre meublé de tourisme (procédure auprès d’Atout France), vous pouvez bénéficier d’exonérations locales, notamment :

- En Zone de Revitalisation Rurale (ZRR)

- Dans certaines communes qui ont voté des délibérations spécifiques

Ces exonérations sont décidées au niveau local, commune par commune. Toutes les communes en ZRR ne les appliquent pas automatiquement. Vous devez vérifier auprès de votre mairie ou du service des impôts des entreprises si votre commune a délibéré en ce sens.

Le classement touristique a aussi d’autres avantages fiscaux, notamment pour l’URSSAF, où il peut diviser vos cotisations par 3,7. Un investissement qui se rentabilise rapidement.

ℹ️ Vous débutez en location courte durée ?

CFE, URSSAF, déclarations fiscales… La complexité vous effraie ? Commencez par les bases avec notre guide complet pour structurer votre activité de location courte durée. Des templates gratuits, des checklist et des stratégies éprouvées pour démarrer sereinement.

La double imposition CFE + taxe d’habitation : comprendre la nouvelle donne

C’est le sujet qui fait rage dans les forums de propriétaires et les groupes Facebook. Depuis juin 2025, la situation est claire : vous pouvez effectivement payer les deux taxes sur le même bien. Mais attention, toutes les situations ne se valent pas.

Comment fonctionne cette double imposition ?

Le raisonnement de l’administration fiscale s’appuie sur deux logiques différentes :

Vous payez la CFE parce que vous exercez une activité professionnelle de location meublée de manière régulière. Peu importe que vous soyez un particulier occasionnel ou un loueur confirmé : dès que vous louez de façon habituelle, vous entrez dans le champ d’application de la CFE.

Vous payez aussi la taxe d’habitation parce que vous êtes présumé conserver la disposition du bien. Cette présomption repose sur le fait que vous pouvez choisir quand louer, à qui louer, et que vous gardez théoriquement la possibilité d’utiliser le bien pendant les périodes non louées.

Les deux situations où la double imposition s’applique

Situation n°1 : Vous louez votre résidence secondaire en courte durée

C’est le cas le plus fréquent et le plus logique. Vous possédez un appartement en bord de mer ou un chalet en montagne que vous louez sur Airbnb une partie de l’année ET dont vous profitez vous-même quelques semaines. Dans ce cas, la double imposition est justifiée :

- CFE car vous exercez une activité commerciale

- Taxe d’habitation car vous utilisez effectivement le bien à titre personnel

Situation n°2 : Vous louez toute l’année mais restez “libre” d’accepter ou refuser

Même si vous ne mettez jamais les pieds dans votre bien, le simple fait de conserver la liberté de choisir vos locataires suffit, selon l’administration, à justifier que vous en conservez la disposition. Résultat : double imposition.

C’est ici que le système devient particulièrement pénalisant. Si vous utilisez Airbnb, Booking ou n’importe quelle plateforme où vous pouvez accepter ou refuser chaque demande, vous êtes dans cette catégorie. Même si votre bien est loué 360 jours par an.

💡 Budget 2026 : la fiscalité va encore durcir

La double imposition CFE + taxe d’habitation n’est qu’un début. Le gouvernement prépare une réforme majeure du LMNP pour 2026 qui pourrait supprimer l’amortissement. Anticipez ces changements : découvrez les scénarios et stratégies de protection pour sécuriser votre patrimoine.

Comment échapper légalement à la taxe d’habitation ?

Pour bénéficier d’un dégrèvement de la taxe d’habitation, vous devez prouver que vous avez mis votre bien en location pour l’année entière et que vous n’avez pas pu en disposer, avec un engagement juridiquement contraignant.

Les trois conditions strictes à remplir :

1. Signer un mandat de gestion exclusif avant le 1er janvier

Le document doit impérativement :

- Être signé AVANT le 1er janvier de l’année fiscale concernée (un mandat signé le 15 janvier pour l’année en cours ne sera pas pris en compte)

- Mentionner explicitement que vous vous interdisez tout usage personnel du bien

- Couvrir l’intégralité de l’année civile

- Être signé avec une agence immobilière ou un gestionnaire professionnel reconnu

2. Constituer un dossier de preuves béton

Pour démontrer que vous n’avez jamais eu la disposition du bien :

- Calendrier de réservation complet de l’année (sans aucun trou inexpliqué)

- Relevés complets de la plateforme de location

- Factures de ménage, linge, maintenance montrant une exploitation continue

- Attestation du gestionnaire confirmant l’absence totale d’usage personnel

- Justificatifs de toutes les nuitées (même celles gratuites ou annulées)

3. Déposer une réclamation formelle

Si vous remplissez ces conditions, vous pouvez demander le dégrèvement via votre messagerie fiscale. Mais attention : c’est à vous d’apporter la preuve. L’administration part du principe que vous devez les deux taxes, et c’est à vous de démontrer le contraire.

Les recours amiables sont très souvent rejetés en première instance. De nombreux propriétaires témoignent avoir essuyé des refus secs, même avec des dossiers bien documentés. Si votre première réclamation échoue et que votre dossier est solide, n’hésitez pas à persévérer ou à consulter un avocat fiscaliste.

6 stratégies pour optimiser légalement votre CFE en location courte durée

Maintenant qu’on a posé les bases, passons aux stratégies concrètes. Voici comment réduire votre charge fiscale sans prendre le moindre risque juridique.

Stratégie n°1 : Timing parfait pour votre lancement

Le timing de démarrage de votre activité peut vous faire économiser une année complète de CFE. Commencez votre activité en janvier plutôt qu’en décembre. Vous bénéficierez ainsi d’une année complète d’exonération.

Si vous lancez votre activité en décembre 2025, vous “gaspillez” cette première année d’exonération pour un seul mois d’activité. En démarrant en janvier 2026, vous profitez de toute l’année 2026 sans CFE. L’économie peut facilement atteindre 200 à 300 €.

Stratégie n°2 : Pilotage fin de votre chiffre d’affaires

Si vous êtes proche du seuil des 5 000 €, ajustez intelligemment votre stratégie de location. Privilégiez les séjours plus longs en basse saison plutôt que de multiplier les locations courtes qui génèrent plus de frais de gestion et de turnover.

Exemple : Au lieu de louer votre bien 50 nuits à 110 € (5 500 €), proposez 45 nuits à 110 € (4 950 €). Vous perdez 550 € de revenus bruts, mais vous économisez 200 à 300 € de CFE, plus le temps de gestion de 5 rotations supplémentaires. Le calcul devient vite intéressant.

Stratégie n°3 : Investir dans le classement touristique

Le classement officiel de votre logement en meublé de tourisme peut vous ouvrir des exonérations locales. La procédure auprès d’Atout France coûte entre 100 et 350 €, mais les bénéfices dépassent largement l’investissement :

- Exonération de CFE possible en ZRR

- Division par 3,7 des cotisations URSSAF au-delà de 23 000 €

- Augmentation de votre visibilité sur les plateformes

- Possibilité d’augmenter vos tarifs de 10 à 15%

Le retour sur investissement intervient généralement dès la première année.

Stratégie n°4 : Choisir le bon régime fiscal

La CFE est déductible de vos revenus si vous êtes au régime réel d’imposition. Au régime micro-BIC, vous ne pouvez pas déduire les charges, mais vous bénéficiez d’un abattement forfaitaire de 30% jusqu’à 15 000€ ensuite basculement automatique au régime réel ou 50% si meublé de tourisme classé jusqu’à 77 700 €.

✅ L’alternative qui change tout : la location moyenne durée

Et si vous pouviez réduire drastiquement la CFE, éviter l’URSSAF ET simplifier votre gestion ? La location moyenne durée (1-10 mois) est la révolution silencieuse qui transforme l’investissement locatif. Découvrez comment cette stratégie contourne les restrictions tout en maximisant votre rentabilité.

Stratégie n°5 : Anticiper la double imposition avec un mandat béton

Si vous ne voulez jamais utiliser votre bien personnellement, organisez-vous avant le 1er janvier avec un mandat de gestion exclusif en béton. Cela demande de l’anticipation, mais l’économie peut atteindre 800 à 1 500 € par an de taxe d’habitation évitée.

Assurez-vous que le mandat contient explicitement :

- L’interdiction formelle de tout usage personnel

- La couverture de l’intégralité de l’année civile

- L’obligation pour le gestionnaire d’accepter toutes les réservations conformes

- La signature avant le 31 décembre de l’année précédente

Stratégie n°6 : Exploiter les délibérations locales

Renseignez-vous auprès de votre mairie sur les délibérations locales concernant les exonérations de CFE. Certaines communes votent des exonérations pour :

- Les meublés de tourisme classés

- Les zones en développement touristique

- Les reconversions de bâtiments patrimoniaux

Ces délibérations sont publiques et consultables en mairie. Une simple demande peut vous faire économiser plusieurs centaines d’euros par an.

Stratégie n°7 : Le dégrèvement méconnu basé sur la valeur ajoutée

Voici probablement l’une des opportunités les plus méconnues des loueurs en meublé : depuis 2024, la CFE est plafonnée à 1,25% de votre valeur ajoutée. Si votre CFE dépasse ce plafond, vous pouvez demander un dégrèvement pour récupérer le surplus. Et croyez-moi, très peu de propriétaires connaissent ce mécanisme.

Comment calculer votre valeur ajoutée en location meublée ?

La valeur ajoutée correspond à vos recettes locatives annuelles, moins vos charges déductibles :

- Charges de copropriété

- Assurances

- Frais d’entretien et de réparation

- Frais de publicité et de gestion

- Intérêts d’emprunt (si au régime réel)

Exemple concret de dégrèvement :

Marc loue un studio à Lyon. Voici sa situation pour 2024 :

Comment demander ce dégrèvement ?

- Recettes locatives : 12 000 €

- Charges déductibles : 4 000 €

- Valeur ajoutée : 12 000 – 4 000 = 8 000 €

- Plafond CFE (1,25% de 8 000 €) : 100 €

- CFE réellement payée : 450 €

Marc peut demander un dégrèvement de 350 € (450 – 100). C’est un remboursement substantiel qu’il n’aurait jamais obtenu sans connaître ce mécanisme.

Vous devez effectuer la demande avant le 31 décembre de l’année suivant le paiement de la CFE. Par exemple, pour la CFE payée en décembre 2024, vous avez jusqu’au 31 décembre 2025 pour demander le dégrèvement.

La procédure :

- Connectez-vous à votre messagerie sur impots.gouv.fr

- Rédigez une demande de dégrèvement en invoquant le plafonnement à 1,25% de la valeur ajoutée (article 1647 B sexies du CGI)

- Joignez vos justificatifs :

- Récapitulatif de vos recettes locatives

- Justificatifs de toutes vos charges déductibles

- Calcul détaillé de votre valeur ajoutée

- Conservez une copie de votre demande

Attention aux pièges :

Ce dégrèvement ne fonctionne que si votre CFE n’a pas été calculée sur la base minimale. Vérifiez la ligne 9 de votre avis de CFE : si elle mentionne “cotisation minimum”, vous ne pouvez malheureusement pas bénéficier de ce dégrèvement. En revanche, si votre CFE a été calculée sur la valeur locative cadastrale, vous êtes éligible.

Selon Baptiste Bochart, juriste pour Jedéclaremonmeublé.com, “la plupart des loueurs auraient tout intérêt à vérifier leur montant de CFE et à faire une demande de dégrèvement, afin de corriger une éventuelle erreur, ou tout simplement pour essayer d’en réduire le montant”. Ce conseil est d’autant plus pertinent que beaucoup de loueurs paient une CFE supérieure au plafond sans même le savoir.

Les 5 erreurs qui vous coûtent cher

Certaines erreurs reviennent systématiquement chez les propriétaires. Voici comment les éviter.

Erreur n°1 : Ne pas déclarer votre activité

Même si vous êtes exonéré de CFE (première année ou faible CA), vous devez déclarer votre activité via le formulaire 1447 C-SD. Le défaut de déclaration peut entraîner des pénalités importantes, même si vous ne deviez rien payer.

Les pénalités pour défaut de déclaration peuvent atteindre 150 € (ou 50% du montant de la taxe due si elle est finalement calculée). Et contrairement à la CFE elle-même, ces pénalités ne sont jamais exonérées.

Erreur n°2 : Rater la date limite du 31 décembre

La déclaration initiale de CFE doit être souscrite au plus tard le 31 décembre de votre première année d’activité. Passé ce délai, vous perdez le bénéfice de l’exonération de première année et vous risquez des sanctions.

Mettez un rappel dans votre agenda. Cette simple action peut vous faire économiser 200 à 300 €.

Erreur n°3 : Accepter une double imposition sans vérification

Si vous recevez à la fois un avis de CFE et de taxe d’habitation alors que vous n’utilisez jamais le bien personnellement et que vous avez un mandat de gestion exclusif daté d’avant le 1er janvier, ne payez pas sans réagir.

Beaucoup de propriétaires paient par résignation ou par méconnaissance. Pourtant, avec un dossier solide, vous avez des arguments légitimes pour contester. Les recours amiables sont souvent rejetés en première instance, mais la persévérance paie.

⚠️ 2026 : l’année de tous les changements

Ne pas anticiper les réformes fiscales peut vous coûter très cher. Entre la fin possible de l’amortissement en LMNP, le durcissement des contrôles URSSAF et la double imposition confirmée, 2026 sera une année charnière. Préparez-vous dès maintenant aux bouleversements à venir.

Erreur n°4 : Confondre les différents seuils fiscaux

Le seuil de 5 000 € pour l’exonération de CFE n’a rien à voir avec :

- Le seuil de 23 000 € pour l’affiliation URSSAF

- Le seuil de 77 700 € pour basculer du micro-BIC au réel si logement classé

- Le seuil de 120 ou 90 jours pour les résidences principales en location

Ne mélangez pas ces seuils dans vos calculs. Chacun a ses propres conséquences fiscales et administratives.

Erreur n°5 : Négliger la conservation des justificatifs

En cas de contrôle ou de contestation, vous devrez prouver :

- Les dates exactes de début d’activité

- Le montant précis de vos recettes

- L’absence d’usage personnel

Sans justificatifs, votre parole ne vaut rien face à l’administration. Gardez précieusement :

- Tous vos contrats de location

- Les calendriers de réservation complets

- Les relevés bancaires montrant les virements de loyers

- Les factures de maintenance, ménage, linge

- Les attestations de vos gestionnaires ou agences

Créez un dossier numérique dédié et archivez systématiquement tous vos documents pendant au moins 6 ans (durée du délai de reprise fiscale).

Ce qu’il faut retenir pour optimiser votre CFE en 2025

La CFE n’est plus une option pour les loueurs en courte durée, c’est une réalité fiscale incontournable. Et depuis juin 2025, avec la confirmation officielle de la double imposition CFE + taxe d’habitation par Bercy, la pression fiscale s’intensifie encore. Mais en comprenant les mécanismes et en adoptant les bonnes stratégies, vous pouvez limiter considérablement cette charge.

Voici votre plan d’action concret :

Pour les débutants : Profitez de votre première année d’exonération en démarrant en janvier. Déclarez votre activité avant le 31 décembre, même si vous ne payez rien. Surveillez votre chiffre d’affaires pour rester sous les 5 000 € si possible.

Pour les loueurs installés : Évaluez l’opportunité du classement touristique si vous êtes en zone rurale. Constituez un dossier béton si vous voulez éviter la taxe d’habitation. Anticipez la double imposition dans vos calculs de rentabilité.

Pour tous : Conservez tous vos justificatifs pendant 6 ans minimum. Ne confondez pas les différents seuils fiscaux. Restez informé des délibérations locales de votre commune. Et surtout, ne subissez pas passivement : avec un dossier solide, la contestation peut aboutir.

La position du gouvernement est claire : la double imposition est assumée et considérée comme normale. L’allégement de cette charge repose désormais sur des décisions politiques locales, et non sur un principe fiscal national. En tant que loueur, vous devez donc anticiper cette réalité dans votre stratégie globale.

La fiscalité de la location courte durée va continuer d’évoluer. 2026 s’annonce comme une année charnière avec la réforme du LMNP, le durcissement des contrôles URSSAF et probablement de nouvelles contraintes réglementaires. Ne restez pas spectateur : formez-vous, adaptez-vous et optimisez dès maintenant pour ne pas subir les changements à venir.

Votre CFE n’est qu’une pièce du puzzle fiscal. Pour réussir durablement en location courte durée, vous devez avoir une vision globale de votre fiscalité, de vos charges et de votre stratégie patrimoniale. C’est cette approche structurée qui fera la différence entre ceux qui subissent et ceux qui prospèrent dans ce secteur en pleine mutation

Super article encore une fois. Je viens d’apprendre que je peux tenter de réduire la CFE. Vamos pour le faire avant le 31/12 !

Bonjour Lauriane,

Merci pour ton commentaire, ravis de voir que tu es pu découvrir cette possibilité concernant la CFE.

Philippe

Ping : Réforme LMNP : amortissements et plus-value, ce qui change

Ping : Changement d'usage Airbnb : jusqu'à 100 000€ d'amende

Ping : TVA location meublée touristique 2026 : êtes-vous concerné ?