Introduction

Le Budget 2026 vient d’être présenté et franchement, on n’avait pas vu venir un tel bouleversement pour le secteur de la location saisonnière. Si vous êtes propriétaire d’un meublé touristique, accrochez-vous : avec le Projet de Loi de Finances 2026 (PLF), la franchise en base de TVA passerait de 85 000 € à 37 500 € de recettes pour les loueurs de meublés touristiques. C’est énorme, et ça va changer la donne pour des milliers de loueurs qui pensaient être tranquilles. On vous explique tout ce qu’il faut savoir pour anticiper ces changements et adapter votre stratégie dès maintenant.

💰 Fiscalité 2026 : cumul des charges

La TVA s’ajoute à vos cotisations URSSAF et pourrait remettre en cause votre stratégie LMNP.

Le PLF 2026 : Un budget sous haute tension fiscale

Le contexte budgétaire français est tendu, c’est le moins qu’on puisse dire. Le gouvernement doit réduire le déficit public à 4,7 % du PIB en 2026, après avoir franchi les 5,3 % en 2025. Pour y parvenir, le Projet de Loi de Finances prévoit 30 milliards d’euros d’efforts, répartis entre 17 milliards d’économies et 14 milliards de recettes nouvelles.

Dans cette quête de ressources supplémentaires, le secteur de la location meublée touristique n’a pas échappé au radar de Bercy. Estimé à plus d’un million d’hébergements sur le territoire français, ce marché représente un potentiel fiscal important. Selon les chiffres d’ADN Tourisme publiés fin 2024, on recensait 186 000 meublés classés en étoiles, auxquels s’ajoutent des milliers d’hébergements labellisés par des réseaux comme Gîtes de France ou Clévacances. La réalité du marché est bien plus large si l’on compte toutes les résidences mises en location ponctuellement.

Le gouvernement considère que trop de propriétaires exercent une activité quasi-professionnelle tout en bénéficiant d’une fiscalité avantageuse réservée aux particuliers. L’objectif : rapprocher leur statut de celui des hôteliers traditionnels, qui eux sont systématiquement soumis à la TVA.

L’abaissement du seuil de TVA : un véritable séisme fiscal

Voici le changement qui fait trembler le secteur : la franchise en base de TVA pour les meublés touristiques va chuter drastiquement. On passerait d’un seuil de 85 000 € à 37 500 € de recettes brutes annuelles. C’est une division par plus de deux qui va mécaniquement élargir le filet fiscal.

Ce nouveau seuil, présenté comme un “compromis” par le gouvernement, fait suite à une première tentative avortée en 2025 où le seuil devait être fixé à 25 000 €. Face à la bronca des professionnels et des parlementaires, Bercy avait reculé. Cette fois, le seuil intermédiaire de 37 500 € semble mieux accepté, mais reste très contraignant.

Pour comprendre l’ampleur du changement, prenons des exemples concrets. Un chalet loué trois semaines en haute saison à la montagne peut facilement générer entre 5 000 et 8 000 € par semaine, soit 15 000 à 24 000 € sur trois semaines seulement. Une villa en bord de mer louée tout l’été franchit ce seuil encore plus rapidement. Dans les zones urbaines comme Paris, Lyon ou Bordeaux, où la rotation des voyageurs est élevée toute l’année, atteindre 37 500 € devient presque automatique pour un bien bien situé.

Cette mesure va mécaniquement élargir le nombre de propriétaires concernés par l’assujettissement à la TVA. Selon Grégoire Person, avocat fiscaliste du cabinet Cyplom auprès des échos cité dans MoneyVox, entrer dans le régime de la TVA peut présenter des avantages pour certains propriétaires : “C’est particulièrement intéressant lors de l’achat d’un logement neuf, car la TVA sur le prix d’acquisition peut être partiellement ou totalement récupérée.”

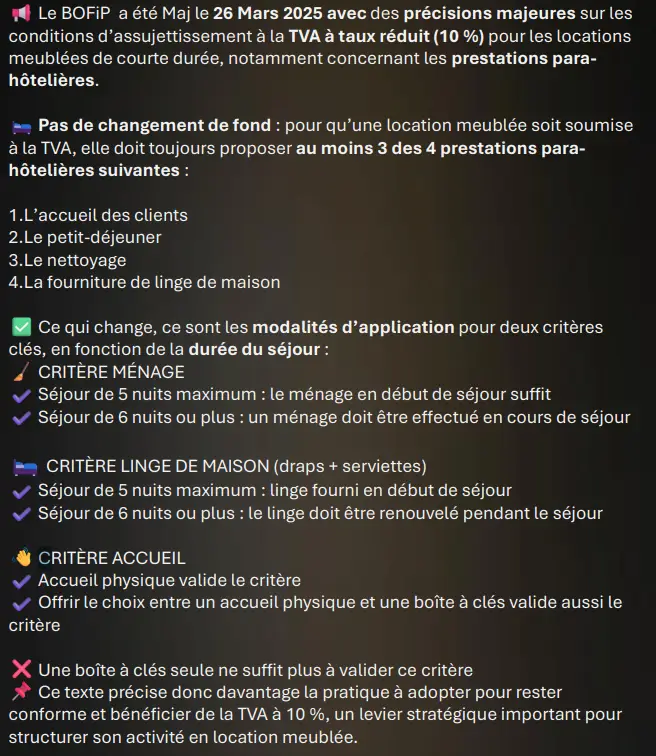

Les quatre services Para-Hôteliers : le Piège se referme

Mais attention, dépasser le seuil de 37 500 € ne suffit pas pour être assujetti à la TVA. Il faut aussi que votre location soit qualifiée d’activité “para-hôtelière”. Et pour ça, il suffit de cocher trois cases sur les quatre prestations suivantes :

Source : BOFiP – Mise à jour du 26 mars 2025

Les conséquences concrètes pour les propriétaires

Entrer dans le régime de la TVA, ce n’est pas qu’une formalité administrative. Ça change profondément la gestion de votre activité locative.

Côté comptabilité

Vous devrez tenir une comptabilité beaucoup plus rigoureuse. Exit le simple registre des recettes. Il faudra émettre des factures en bonne et due forme avec mention de la TVA, tenir un livre des achats et des ventes, déclarer la TVA mensuellement ou trimestriellement selon votre régime. Pour beaucoup de propriétaires qui louaient de manière semi-occasionnelle, c’est une charge administrative considérable qui nécessitera probablement l’intervention d’un expert-comptable.

Côté tarification

Si vous devez collecter 10 % de TVA sur vos prestations, deux options s’offrent à vous. Soit vous répercutez cette hausse sur vos prix affichés, ce qui risque de vous rendre moins compétitif face aux loueurs qui restent en-dessous du seuil. Soit vous absorbez le coût de la TVA, ce qui réduit mécaniquement votre rentabilité de 10 %. Dans les deux cas, c’est un calcul à refaire entièrement.

La bonne nouvelle ? Si vous passez au régime réel d’imposition avec TVA, vous pourrez aussi récupérer la TVA sur vos achats professionnels : mobilier, équipements, travaux d’aménagement, électroménager, prestations de ménage sous-traitées… Pour un propriétaire qui investit régulièrement dans son bien ou qui vient d’acheter un logement neuf avec TVA, la récupération peut compenser en partie la contrainte. Mais encore faut-il avoir des dépenses suffisamment importantes pour que le jeu en vaille la chandelle.

Côté visibilité

Vos annonces sur Airbnb, Booking, Abritel et autres plateformes devront afficher vos prix en TTC, TVA incluse. Ça peut sembler anodin, mais dans un marché ultra-concurrentiel où les voyageurs comparent au centime près, perdre 10 % de compétitivité-prix est un vrai handicap.

Les stratégies d’évitement à envisager

Face à cette nouvelle donne fiscale, plusieurs stratégies s’offrent aux propriétaires qui veulent rester en-dessous du seuil de TVA.

Réduire les prestations proposées

La solution la plus évidente consiste à ne plus proposer trois des quatre services para-hôteliers. Concrètement, vous pourriez :

- Supprimer la fourniture de linge et demander aux locataires d’apporter le leur (ou de le louer en option séparée)

- Limiter le ménage au strict minimum ou le proposer uniquement en supplément payant facturé à part

- Passer à un accueil 100 % autonome avec boîtes à clés sécurisées et instructions dématérialisées

- Ne jamais proposer de petit-déjeuner, même occasionnellement

Attention toutefois : cette stratégie a ses limites. Dans un marché où les voyageurs attendent de plus en plus de prestations “tout compris“, réduire vos services peut vous faire perdre des réservations. Les plateformes comme Airbnb ou Booking mettent en avant les annonces les mieux notées et les plus complètes. Si vous retirez le linge ou le ménage, vos avis risquent de chuter et votre visibilité avec.

Limiter le nombre de semaines louées

Une autre approche consiste à plafonner volontairement vos revenus locatifs. Si vous restez juste en-dessous des 37 500 €, vous échappez à la TVA. Dans les faits, ça veut dire fermer votre location pendant certaines périodes de l’année ou refuser des réservations une fois le seuil approché, attention si déplacement des 23K€ vous serez assujetti à l’URSSAF pour rappel les modalités dans notre article.

C’est frustrant sur le plan économique, surtout dans les zones à forte demande touristique, mais ça peut avoir du sens si la complexité administrative de la TVA vous rebute. Pour un propriétaire qui loue sa résidence principale pendant les vacances ou qui possède une résidence secondaire louée ponctuellement, rester sous le seuil garde tout son intérêt.

Proposer des services en option payante séparée

Certaines fonctionnalités d’upsell permettent d’envoyer des messages automatiques avant l’arrivée pour proposer ces options. Juridiquement, si les services ne sont pas systématiquement fournis avec la location, l’administration fiscale pourrait considérer que vous ne remplissez pas la condition de fourniture régulière. Mais attention, cette zone grise nécessite d’être bien documentée pour éviter tout risque de redressement.

Répartir l’activité sur plusieurs structures juridiques

Pour les gros portefeuilles avec plusieurs biens, certains fiscalistes suggèrent de créer plusieurs structures juridiques distinctes (SCI, micro-entreprises, etc.). Le seuil de 37 500 € s’apprécie par structure juridique et non par foyer fiscal. Ainsi, avec trois SCI détenant chacune un bien, vous pourriez théoriquement encaisser jusqu’à 112 500 € avant que l’une d’elles ne franchisse le seuil.

Cette stratégie est complexe, coûteuse en frais de création et de gestion, et doit absolument être validée par un avocat fiscaliste. L’administration n’est pas dupe des montages artificiels et pourrait requalifier l’ensemble si elle estime qu’il s’agit d’un abus de droit.

💡 Calculez vos revenus : Allez-vous dépasser 37 500€ ? Vérifiez avec les statistiques de revenus moyens 2025.

L’impact sur les conciergeries et gestionnaires professionnels

Si vous avez confié votre bien à une conciergerie ou à un gestionnaire professionnel, préparez-vous également à des changements. Ces acteurs, qui gèrent souvent des dizaines voire des centaines de biens, vont devoir revoir entièrement leur modèle.

Beaucoup de conciergeries proposaient jusqu’ici des prestations complètes (linge, ménage, accueil) sans se soucier outre mesure de la TVA, puisque la plupart de leurs clients propriétaires restaient sous le seuil des 85 000 €. Avec le nouveau seuil à 37 500 €, un grand nombre de biens vont basculer dans le régime TVA.

Les conciergeries devront soit adapter leurs offres en proposant des formules modulaires sans les trois services cumulés, soit accompagner leurs clients vers le régime réel avec récupération de TVA. Dans tous les cas, leurs commissions risquent d’augmenter pour compenser la charge administrative supplémentaire.

Il est fort probable que cette mesure pourrait sérieusement impacter le marché des conciergeries. Certaines pourraient être contraintes d’augmenter leurs tarifs ou de revoir leurs contrats pour rester rentables.

Le calendrier d’application et les zones d’ombre

Le PLF 2026 a été présenté en Conseil des ministres le 14 octobre 2025. Les débats parlementaires ont débuté le 24 octobre à l’Assemblée nationale. Si le texte est voté avant la fin de l’année 2025, les nouvelles règles s’appliqueront aux revenus locatifs perçus à partir du 1er janvier 2026.

Attention donc : vos recettes 2026 serviront de base de calcul. Si vous dépassez 37 500 € en 2026 tout en proposant trois services para-hôteliers, vous devrez déclarer et reverser la TVA dès l’année suivante. Il est donc crucial d’anticiper dès maintenant pour savoir dans quelle catégorie vous allez tomber.

Plusieurs zones d’ombre subsistent néanmoins. Les décrets d’application ne sont pas encore publiés, et certains points techniques restent à clarifier :

- Comment s’applique exactement le seuil pour les locations partagées entre plusieurs copropriétaires ?

- Quelle marge de tolérance l’administration accordera-t-elle en cas de léger dépassement involontaire ?

- Les revenus de sous-location via des plateformes entrent-ils dans le calcul du seuil ?

D’après plusieurs fiscalistes interrogés, il faudra attendre les instructions administratives détaillées pour avoir toutes les réponses. En attendant, mieux vaut être prudent et se tenir informé régulièrement en vous inscrivant notamment à la Newsletter.

Les autres mesures du budget 2026 qui touchent le secteur touristique

Au-delà de la question de la TVA sur les meublés, le Budget 2026 comporte d’autres dispositions qui concernent le tourisme et l’immobilier locatif.

La taxe sur les petits colis

Une nouvelle taxe de 2 € par colis importé depuis des pays hors UE va être instaurée. Cette mesure vise principalement les plateformes de e-commerce comme Shein ou Temu, mais pourrait indirectement toucher les propriétaires qui importent du mobilier ou des équipements depuis l’Asie pour meubler leurs locations.

La réduction des niches fiscales

Le gouvernement prévoit la suppression de 23 niches fiscales jugées inefficaces. Parmi elles, la réduction d’impôt pour frais de scolarité. Si vous aviez l’habitude de cumuler revenus locatifs et optimisation fiscale via ces dispositifs, votre charge fiscale globale risque d’augmenter.

Le maintien du soutien aux travaux de rénovation

Bonne nouvelle néanmoins : le dispositif MaPrimeRénov’ est maintenu, même si recentré sur les rénovations d’ampleur dans les logements prioritaires. Si vous envisagez des travaux d’amélioration énergétique sur votre meublé touristique, les aides restent accessibles, à condition que votre bien soit classé entre A et E sur le DPE d’ici 2034.

Anticiper dès maintenant : les actions à entreprendre

Face à cette réforme majeure si celle-ci est bien votée, voici les actions concrètes que vous devriez entreprendre dès maintenant pour ne pas être pris au dépourvu.

Calculez vos revenus locatifs prévisionnels pour 2026

Sortez votre calculette et estimez vos recettes probables pour l’année à venir. Prenez en compte le nombre de semaines que vous comptez louer, vos tarifs moyens, et ajoutez une marge de sécurité de 10-15 % pour les hausses éventuelles ou les bonnes surprises. Si vous approchez ou dépassez les 37 500 €, il faut agir.

Listez précisément les services que vous proposez actuellement

Faites l’inventaire honnête de vos prestations. Fournissez-vous du linge ? Faites-vous faire un ménage à chaque rotation ? Proposez-vous un accueil en personne ? Si vous cochez trois cases ou plus, vous êtes potentiellement concerné par la qualification para-hôtelière. Consultez vos annonces sur les plateformes pour vérifier ce que vous avez promis : c’est ce que l’administration regardera en priorité lors d’un contrôle.

Consultez un expert-comptable ou un fiscaliste spécialisé

Ne vous improvisez pas fiscaliste. Les règles sont complexes et les interprétations peuvent varier. Un professionnel pourra analyser votre situation personnelle, vous conseiller sur la stratégie à adopter (rester hors TVA ou basculer volontairement en régime réel), et vous accompagner dans les démarches si besoin. Ça représente un coût (comptez 500 à 1 500 € pour une consultation approfondie), mais c’est un investissement rentable vu les enjeux.

Adaptez vos annonces et vos contrats de location

Si vous décidez de réduire vos prestations pour rester hors TVA, modifiez vos annonces en conséquence. Soyez transparent avec vos futurs locataires : si vous ne fournissez plus de linge, indiquez-le clairement et donnez des options alternatives (location de linge à proximité, pressing, etc.). Adaptez aussi vos contrats et conditions générales pour éviter tout malentendu.

Préparez-vous administrativement si vous basculez en TVA

Si vous dépassez le seuil et assumez la TVA, plusieurs formalités s’imposent. Vous devrez demander un numéro de TVA intracommunautaire, mettre en place une comptabilité conforme, archiver toutes vos factures d’achats pour récupérer la taxe, et déclarer votre TVA régulièrement (mensuelle ou trimestrielle selon votre volume). Anticipez aussi la formation ou le recours à un logiciel de comptabilité adapté.

Comment vont réagir les plateformes comme Airbnb ou Booking face à ce changement ?

Les plateformes devront adapter leurs interfaces pour permettre aux hôtes professionnels soumis à la TVA d’afficher leurs tarifs en TTC et de générer des factures conformes. Airbnb et Booking ont déjà des fonctionnalités pour les loueurs professionnels, mais elles vont devoir être généralisées à un plus grand nombre d’utilisateurs. Certaines plateformes pourraient également jouer un rôle dans la collecte et la déclaration de la TVA, comme elles le font déjà pour la taxe de séjour dans certaines villes.

Restez informé des évolutions législatives

Le texte du PLF 2026 va encore évoluer lors des débats parlementaires. Des amendements pourraient modifier le seuil ou les conditions d’application. Suivez l’actualité fiscale, abonnez-vous à des newsletters spécialisées, et n’hésitez pas à rejoindre des groupes ou associations de propriétaires qui mutualisent l’information. Le vote final est attendu pour fin décembre 2025.

Et maintenant : vers un marché locatif repensé

Cette réforme de la TVA sur les meublés touristiques va indéniablement transformer le paysage de la location saisonnière en France. Elle s’inscrit dans un mouvement plus large de régulation du secteur, amorcé avec la loi Le MEUR de novembre 2024 qui a renforcé les pouvoirs des communes et imposé de nouvelles obligations déclaratives.

Pour les propriétaires occasionnels qui louaient leur résidence secondaire quelques semaines par an, l’impact devrait rester limité. En revanche, les investisseurs locatifs qui ont fait de la location courte durée leur activité principale vont devoir professionnaliser leur approche. Comptabilité rigoureuse, gestion optimisée des charges déductibles, adaptation de la stratégie tarifaire… Le temps de l’amateurisme éclairé est révolu.

On peut aussi s’attendre à une redistribution des cartes entre différents types d’hébergements. Les hôtels traditionnels, qui ont toujours été soumis à la TVA, vont retrouver une compétitivité relative. Les petits propriétaires risquent de se retrouver pris en étau entre des obligations professionnelles et une rentabilité qui s’érode.

Certains économistes du tourisme estiment que cette mesure pourrait paradoxalement profiter aux grandes plateformes et aux groupes hôteliers, qui ont les ressources pour gérer la complexité administrative. À l’inverse, elle pourrait pousser des milliers de petits propriétaires à sortir du marché ou à basculer vers la location longue durée classique, moins contraignante fiscalement.

Les alternatives à la Location touristique courte durée

Si la TVA et les contraintes administratives vous semblent trop lourdes, d’autres options existent pour rentabiliser votre bien immobilier.

La location meublée longue durée

Louer votre bien à l’année en meublé vous permet de bénéficier du statut LMNP (Loueur en Meublé Non Professionnel) avec ses avantages fiscaux, sans risque d’assujettissement à la TVA. Les recettes sont généralement plus stables, les rotations moins fréquentes, et la gestion administrative bien plus simple. Le rendement peut être légèrement inférieur à la location saisonnière intensive, mais le temps gagné et la tranquillité d’esprit compensent largement.

La location saisonnière limitée

Vous pouvez choisir de ne louer que quelques semaines par an, pendant vos propres absences, pour rester largement en-dessous du seuil. C’est l’option idéale pour ceux qui possèdent une résidence secondaire et veulent simplement la rentabiliser sans en faire une activité à part entière. Vous gardez la flexibilité d’utiliser votre bien quand vous le souhaitez.

La vente du bien

Pour certains investisseurs déçus par la rentabilité décroissante du secteur, la vente peut être envisagée. Le marché immobilier reste dynamique dans beaucoup de zones touristiques, et la fiscalité sur les plus-values immobilières offre des abattements intéressants après plusieurs années de détention. Si votre bien a pris de la valeur, c’est peut-être le moment de réaliser votre investissement.

Les positions des acteurs du secteur

Les réactions à cette mesure sont contrastées selon les parties prenantes, même si peu d’organisations ont encore pris position officiellement sur cette disposition spécifique du PLF 2026.

Les associations de propriétaires

Les associations représentant les propriétaires de locations meublées restent généralement vigilantes face à toute mesure susceptible d’alourdir la fiscalité ou les contraintes administratives du secteur. Historiquement, ces organisations ont défendu le maintien de seuils de franchise élevés et une définition claire des critères d’assujettissement.

Les hôteliers

Le secteur hôtelier traditionnel a depuis longtemps demandé une harmonisation des règles fiscales entre hôtels et locations meublées. Les professionnels de l’hôtellerie soulignent qu’ils supportent depuis toujours la TVA, les normes d’accessibilité, les obligations de sécurité et les contraintes de personnel, là où les locations meublées bénéficient d’un cadre plus souple.

Les collectivités locales

Les maires des grandes villes touristiques ont des positions nuancées. Certains, comme à Paris ou Lyon, soutiennent généralement les mesures qui permettent de réguler un marché jugé parfois trop dérégulé. D’autres, dans les zones rurales ou de moyenne montagne, craignent que les contraintes supplémentaires ne découragent les propriétaires et ne réduisent l’offre d’hébergement touristique, pourtant vitale pour l’économie locale.

La dimension européenne de la question

Cette réforme s’inscrit aussi dans un contexte européen. La Commission Européenne a adopté en novembre 2022 un règlement sur la transparence des locations de courte durée, demandant aux États membres d’harmoniser leurs règles et d’améliorer le partage des données. Plusieurs pays ont déjà durci leur législation.

En Espagne, certaines régions comme la Catalogne ont instauré des quotas stricts et des licences obligatoires pour les locations touristiques. En Italie, un code d’identification national (CIN) est devenu obligatoire depuis le 1er janvier 2025 pour toutes les locations. Au Portugal, les autorités ont également renforcé l’encadrement du secteur avec des quotas dans certaines zones urbaines.

La France rattrape donc son retard en matière de régulation, mais avec une approche spécifiquement fiscale via la TVA, là où d’autres pays ont privilégié les quotas, les licences obligatoires ou les interdictions pures et simples. Cette voie française pourrait servir de référence à d’autres États membres confrontés aux mêmes enjeux d’équilibre entre développement touristique et préservation du logement résidentiel.

L’avenir du modèle Airbnb en question

Au-delà des aspects purement fiscaux, cette réforme pose la question de l’avenir du modèle Airbnb et de l’économie collaborative du logement. L’idée initiale était de permettre à des particuliers de rentabiliser leur espace inutilisé en accueillant des voyageurs de passage. Un échange gagnant-gagnant, authentique et convivial.

La réforme de la TVA vise justement à distinguer les vrais particuliers des quasi-professionnels. Elle invite chacun à se positionner clairement : soit vous restez un hôte occasionnel avec des prestations limitées et une fiscalité allégée, soit vous assumez un statut professionnel avec ses droits et ses devoirs.

Cette clarification pourrait paradoxalement assainir le marché. Les petits propriétaires authentiques seront protégés, les professionnels seront taxés équitablement, et les voyageurs sauront mieux à qui ils ont affaire. Reste à voir si l’équilibre trouvé entre ambition fiscale et préservation du secteur sera le bon.

📚 Anticipez la fiscalité 2026

- 💰 LMNP et amortissement – Compensez l’impact de la TVA

- ⚖️ Obligations URSSAF – L’autre charge majeure

- 📊 Statistiques 2025 – Estimez vos revenus annuels

- 📈 Fiscalité location meublée 2025 – Vue d’ensemble complète

En route vers la TVA : Le budget 2026 redéfinit les règles du jeu

Le Budget 2026 marque un tournant majeur pour la location meublée touristique en France. L’abaissement du seuil de TVA à 37 500 € va contraindre des milliers de propriétaires à repenser leur modèle économique. Certains choisiront de réduire leurs prestations pour rester en-dessous du radar fiscal. D’autres assumeront le passage en TVA et professionnaliseront leur activité. Une partie quittera tout simplement le marché.

Pour naviguer dans ces eaux troubles, l’anticipation est votre meilleure alliée. Calculez dès maintenant vos revenus prévisionnels, auditez vos prestations, consultez des experts, et adaptez votre stratégie en fonction de vos objectifs personnels. Que vous soyez un loueur occasionnel cherchant à arrondir vos fins de mois ou un investisseur professionnel gérant un portefeuille conséquent, les règles du jeu changent et il faut s’y préparer.

La location saisonnière n’est pas morte, loin de là. Elle évolue vers plus de transparence et d’équité fiscale. Ceux qui sauront s’adapter continueront à prospérer dans ce secteur dynamique. Les autres devront trouver d’autres voies de valorisation de leur patrimoine immobilier. Une chose est sûre : l’année 2026 ne sera pas une année de tout repos pour le secteur, mais elle pourrait bien être celle d’une refondation nécessaire sur des bases plus saines.

Alors, prêts à entrer dans l’ère de la TVA touristique, ou préférez-vous garder votre location sous les 37 500 € ? Dans tous les cas, que vous basculiez ou non dans le régime de la taxe, mieux vaut avoir tous les chiffres en tête et anticiper plutôt que subir. Parce qu’en matière fiscale, les mauvaises surprises coûtent toujours plus cher que les bonnes préparations.

Ping : Stratégies de tarification pour locations saisonnières : le guide pratique 2025 - reussirsalocationcourteduree.fr

Ping : URSSAF et location courte durée : Pourquoi tant de propriétaires sont redressés en 2025 - reussirsalocationcourteduree.fr

Ping : Statistiques Airbnb 2025 : les données qui transforment votre rentabilité - reussirsalocationcourteduree.fr

Ping : Réforme DPE 2026 : 850 000 logements sortent du statut de Passoire Thermique - reussirsalocationcourteduree.fr

Ping : WiFi en location saisonnière : Boostez vos réservations - reussirsalocationcourteduree.fr

Ping : LMNP 2026 : vers la fin de l'amortissement en location meublée ? - reussirsalocationcourteduree.fr

Excellent article sur un sujet si complexe et une réglementation pas encore tranché.

Merci pour ce partage.

Bonjour Toni,

Merci d’avoir pris le temps de lire cet article et pour votre sympathique message.

Philippe

Ping : Bail Mobilité Airbnb 2026 : +3 600€/an en Basse Saison