Introduction :

Le 14 novembre 2025, l’Assemblée nationale a voté un amendement au projet de loi de finances 2026 qui pourrait transformer radicalement l’investissement locatif en France. Le nouveau statut du bailleur privé introduit pour la première fois la possibilité d’amortir ses investissements en location nue, un avantage fiscal jusqu’alors réservé exclusivement à la location meublée.

⚠️ INFORMATION CAPITALE : Ce dispositif n’est pas encore définitif. Il a été voté à l’Assemblée nationale mais doit encore passer l’examen du Sénat, potentiellement une Commission Mixte Paritaire, et la publication des décrets d’application. Des modifications substantielles, voire un rejet, restent possibles. Les informations présentées dans cet article se basent sur le texte voté le 14 novembre 2025, susceptible d’évolution.

Vous avez probablement entendu parler de cette “révolution fiscale” annoncée par le gouvernement. Certains y voient une opportunité historique, d’autres dénoncent un piège fiscal déguisé. Entre les déclarations officielles enthousiastes et les analyses d’experts plus nuancées, difficile de s’y retrouver.

Concrètement, si ce statut est définitivement adopté tel quel, il permettrait de déduire entre 3,5% et 5,5% de la valeur de votre bien immobilier chaque année pendant 12 ans, réduisant ainsi drastiquement votre fiscalité. Sur un appartement de 200 000€, cela représenterait jusqu’à 11 000€ de déductions annuelles. Tentant, non ?

Mais attention, ce cadeau fiscal cache de nombreuses contraintes : plafonds de loyers stricts, engagement sur 12 ans minimum, zones géographiques limitées, et surtout une interrogation majeure sur la compatibilité avec le régime LMNP qui pourrait disparaître parallèlement.

Dans cet article publié le 24 novembre 2025, nous décryptons précisément ce projet de statut voté il y a 8 jours, analysons son impact potentiel sur votre rentabilité selon différents profils d’investisseurs, et vous aidons à décider quelle posture adopter face à cette incertitude législative.

Ce qui change concrètement avec le statut du bailleur privé

Un vote à l’Assemblée, mais un parcours législatif encore incertain

Avant d’entrer dans les détails du dispositif, il est crucial de comprendre où nous en sommes exactement dans le processus législatif au 22 novembre 2025.

Le statut du bailleur privé a été voté à l’Assemblée nationale le 14 novembre 2025 sous forme d’amendement au projet de loi de finances (PLF) 2026. Ce vote ne constitue qu’une première étape. Le texte doit encore :

- Passer l’examen du Sénat : Les sénateurs peuvent amender, modifier substantiellement, voire rejeter cette disposition. L’historique récent montre que le Sénat n’hésite pas à réécrire profondément les articles fiscaux du PLF.

- Traverser une éventuelle Commission Mixte Paritaire : En cas de désaccord entre Assemblée et Sénat, une CMP sera convoquée pour trouver un compromis. Le texte final peut s’éloigner significativement de la version initiale.

- Faire l’objet de décrets d’application : Même si le principe est voté, les modalités concrètes (plafonds de loyers exacts, zones géographiques précises, procédures de souscription) seront définies par décrets. Ces décrets peuvent modifier substantiellement l’attractivité du dispositif.

- Être promulgué et publié au Journal Officiel : Seule cette dernière étape rend le texte définitif et applicable.

Ce parcours législatif ne sera probablement achevé qu’entre fin décembre 2025 et début janvier 2026. D’ici là, tout peut changer. Gardez cette temporalité à l’esprit en lisant la suite de cet article.

Une rupture idéologique majeure dans la fiscalité immobilière

Depuis des décennies, la location nue (vide) et la location meublée obéissaient à deux logiques fiscales radicalement différentes. La première, soumise au régime foncier, permettait uniquement la déduction des charges réelles sans possibilité d’amortissement. La seconde, rattachée aux bénéfices industriels et commerciaux (BIC), autorisait l’amortissement du bien et des équipements sur plusieurs années.

Cette dichotomie créait une distorsion manifeste. Les investisseurs en meublé bénéficiaient d’un avantage fiscal considérable leur permettant souvent de neutraliser totalement leur imposition pendant 10 à 15 ans. Les bailleurs en location vide, eux, supportaient une fiscalité nettement plus lourde malgré leur contribution essentielle au logement permanent des Français.

Le rapport Daubresse-Cosson remis au gouvernement en juin 2025 pointait justement cette inégalité. Les sénateurs proposaient d’harmoniser les régimes par le haut, en étendant l’amortissement à la location nue tout en maintenant celui de la location meublée. L’objectif affiché : encourager massivement l’offre locative dans un contexte de crise du logement sans précédent.

Le projet de statut du bailleur privé voté le 14 novembre 2025 reprend partiellement cette recommandation. Pour la première fois, si ce texte est définitivement adopté, vous pourrez amortir fiscalement votre investissement en location vide, à condition de respecter un cahier des charges précis et contraignant.

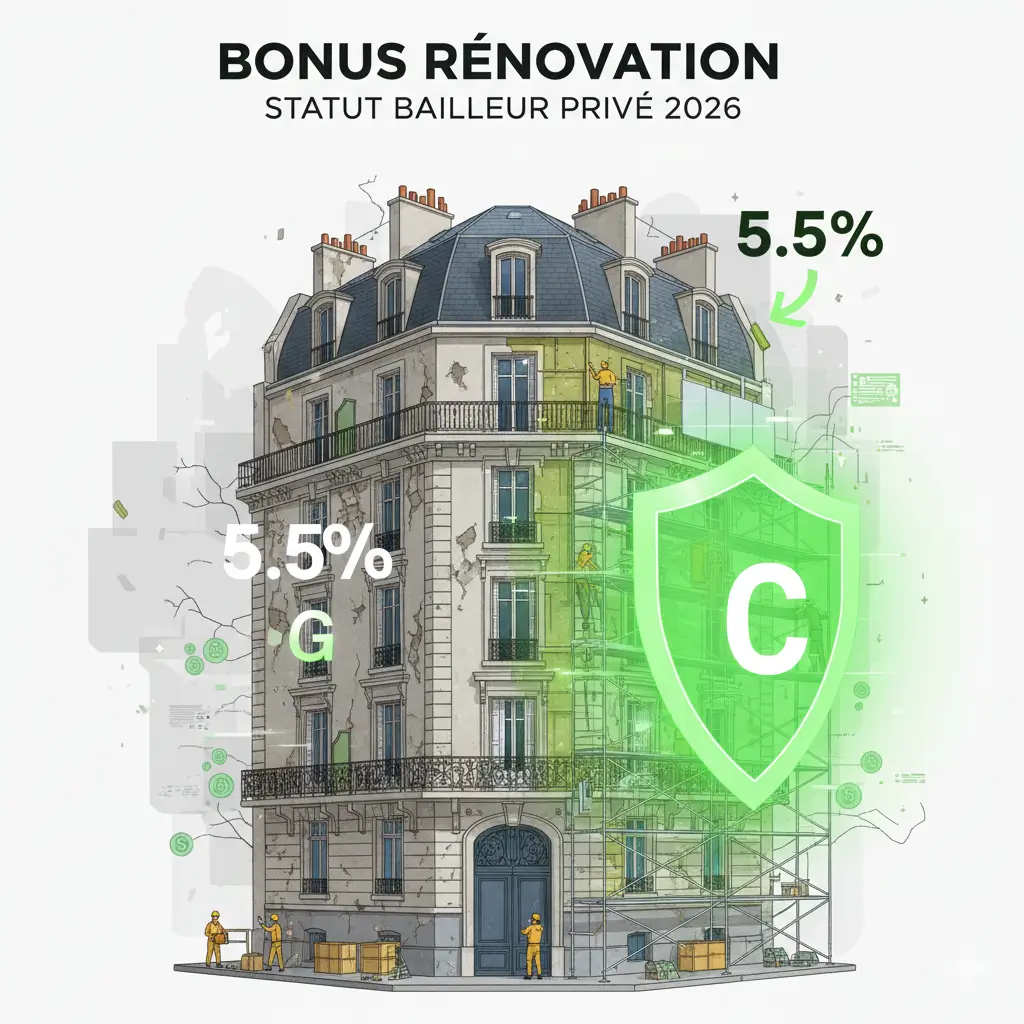

Les deux taux d’amortissement proposés

Le dispositif tel que voté le 14 novembre 2025 distingue deux situations selon l’état initial de votre bien immobilier, avec des taux d’amortissement différenciés. Attention : ces modalités peuvent encore être modifiées lors de l’examen au Sénat.

Taux de 5,5% pour les biens nécessitant des travaux

Si vous acquérez un logement classé F ou G au diagnostic de performance énergétique (DPE) et que vous réalisez des travaux permettant d’atteindre au minimum la classe D, vous bénéficiez du taux majoré de 5,5% par an pendant 12 ans.

Prenons un exemple concret. Vous achetez un appartement 180 000€ classé G. Vous investissez 40 000€ de travaux de rénovation énergétique pour le porter en classe C. La base amortissable s’établit à 220 000€ (acquisition + travaux). Chaque année pendant 12 ans, vous pourrez déduire 220 000€ × 5,5% = 12 100€ de vos revenus fonciers.

Ce taux bonifié vise clairement à inciter à la rénovation du parc immobilier français, particulièrement les passoires thermiques qui représentent encore près de 5,2 millions de logements selon les dernières données du ministère de la Transition écologique.

Taux de 3,5% pour les biens en bon état

Pour les logements déjà classés A, B, C ou D au moment de l’acquisition, le taux d’amortissement s’établit à 3,5% annuel sur 12 ans. Cette différenciation encourage explicitement l’investissement dans la rénovation plutôt que l’achat de biens déjà performants.

Sur un bien de 200 000€ classé C, vous déduirez 200 000€ × 3,5% = 7 000€ par an. Un avantage substantiel comparé au régime foncier classique, mais nettement moins généreux que le taux majoré réservé aux rénovations énergétiques.

🔍 Bon à savoir : L’amortissement ne crée pas de déficit imputable sur vos autres revenus. Si vos charges réelles (intérêts d’emprunt, taxe foncière, charges) excèdent déjà vos loyers, l’amortissement supplémentaire ne vous apportera aucun bénéfice fiscal la première année. Il sera toutefois reportable sur les années suivantes lorsque votre bien dégagera un bénéfice. Ces règles sont celles du texte voté à l’Assemblée et peuvent évoluer.

Les contraintes qui accompagnent l’avantage fiscal

Ce projet de statut n’est pas un cadeau sans contrepartie. Le législateur impose plusieurs conditions strictes qui peuvent transformer l’opportunité en camisole de force selon votre situation. Important : les modalités exactes de ces contraintes seront précisées dans les décrets d’application, non encore publiés.

Plafonnement des loyers obligatoire

Votre loyer ne pourra pas dépasser les plafonds fixés par décret, actuellement en cours de finalisation mais qui devraient s’inspirer des dispositifs Pinel ou Loc’Avantages. Ces plafonds varient selon la zone géographique et la composition du logement.

En pratique, dans les zones tendues (Paris, Lyon, Marseille, Bordeaux, Nice…), ces plafonds se situent généralement 10 à 20% sous les loyers de marché. Vous devrez donc accepter une décote locative significative en échange de l’avantage fiscal.

Engagement sur 12 ans minimum

Vous devrez maintenir le bien en location pendant toute la durée d’amortissement, soit 12 années pleines. Une vente anticipée ou un changement d’affectation du logement (transformation en résidence principale, passage en location meublée) entraînerait la remise en cause de l’avantage fiscal avec récupération des sommes par l’administration.

Cette rigidité pose problème pour les investisseurs souhaitant conserver leur flexibilité patrimoniale. Que se passe-t-il si votre situation personnelle change ? Si le marché local se dégrade ? Si une opportunité d’arbitrage se présente ? Vous êtes pieds et poings liés pour plus d’une décennie.

Zones géographiques éligibles limitées

Le dispositif ne s’applique que dans les zones définies comme “tendues”, là où le déséquilibre entre offre et demande justifie une intervention publique. Les zones A bis, A et B1 sont prioritairement visées, excluant de fait une grande partie du territoire national.

Si vous envisagez d’investir dans une ville moyenne de province ou en zone rurale, ce statut ne vous concernera probablement pas. Le gouvernement concentre son effort fiscal sur les agglomérations où la crise du logement atteint son paroxysme.

🔍 Bon à savoir : Les décrets d’application précisant les plafonds de loyers exacts, la liste exhaustive des communes éligibles et les modalités pratiques de souscription au statut ne sont pas encore publiés au 22 novembre 2025. Le dispositif devrait entrer en vigueur au 1er janvier 2026 si le texte est définitivement voté, mais des ajustements de dernière minute restent possibles. Ne prenez aucune décision d’investissement avant la publication de ces décrets et la promulgation définitive de la loi.

Qui est concerné (et qui ne l’est pas)

Profil 1 : Le primo-investisseur en quête de sécurité

Vous n’avez jamais investi dans l’immobilier locatif et recherchez un dispositif fiscalement avantageux avec un cadre sécurisé. Le statut du bailleur privé présente pour vous un intérêt certain, à condition de bien mesurer les contraintes.

L’avantage principal : la simplicité administrative relative comparée au LMNP. Pas de création de structure, pas d’inscription au registre du commerce, pas de comptabilité BIC complexe. Vous restez dans le régime foncier que vous connaissez, avec simplement un amortissement supplémentaire qui vient réduire votre base imposable.

La contrepartie : l’engagement long terme de 12 ans. Pour un premier investissement, accepter une telle immobilisation peut sembler risqué. Assurez-vous d’avoir une solidité financière suffisante et une vision patrimoniale claire avant de vous engager.

💡 Astuce pro : Si vous hésitez entre location nue et location meublée pour votre premier investissement, privilégiez la location meublée longue durée (bail d’un an renouvelable) qui conserve actuellement ses avantages fiscaux sans les contraintes du nouveau statut. Vous gardez ainsi votre flexibilité tout en optimisant votre fiscalité.

Profil 2 : L’investisseur multi-biens en LMNP

Vous possédez déjà plusieurs biens en location meublée sous statut LMNP et vous vous interrogez sur l’opportunité de diversifier vers ce nouveau dispositif. La réponse dépend essentiellement de l’avenir du régime LMNP lui-même.

Si la suppression de l’amortissement en LMNP est définitivement votée dans le cadre du budget 2026 (ce qui reste incertain au moment de l’écriture de ces lignes en novembre 2025), le statut du bailleur privé pourrait devenir votre plan B pour de futurs investissements.

Toutefois, plusieurs éléments plaident pour la prudence. Les taux d’amortissement du nouveau statut (3,5% à 5,5%) restent inférieurs à ceux pratiqués en LMNP (amortissement sur 25-30 ans du bâti, soit environ 3-4%, plus amortissement sur 5-10 ans du mobilier et des travaux). De plus, la contrainte de plafonnement des loyers n’existe pas en LMNP classique.

Pour vos biens actuels, rien ne change. Le statut du bailleur privé ne concerne que les nouveaux investissements réalisés à compter de 2026. Vos locations meublées actuelles conservent leur régime fiscal jusqu’à ce qu’une réforme générale vienne bouleverser l’ensemble.

Profil 3 : Le propriétaire-bailleur en location nue classique

Vous louez depuis des années des appartements ou maisons en location vide traditionnelle, sans avantage fiscal particulier. Le nouveau statut représente pour vous une opportunité inespérée d’alléger enfin votre imposition.

La question cruciale : pouvez-vous basculer vos biens actuels sous le nouveau régime ? Les textes restent flous sur ce point, mais la plupart des experts s’accordent à penser que seules les acquisitions postérieures au 1er janvier 2026 seront éligibles. Vos locations actuelles resteraient donc au régime foncier classique.

Si vous envisagez un nouvel achat en 2026, ce statut mérite sérieusement votre attention. Vous connaissez déjà parfaitement la gestion locative en bail classique, les contraintes du nouveau dispositif ne bouleverseront pas fondamentalement votre pratique. L’amortissement viendrait simplement améliorer votre rentabilité nette.

📊 Cas pratique : Marc, 52 ans, possède 3 appartements en location nue dans l’agglomération lyonnaise. Ses revenus fonciers nets s’élèvent à 18 000€ annuels, imposés dans sa tranche marginale à 30% + 17,2% de prélèvements sociaux, soit 8 496€ d’impôts. S’il acquiert un 4ème bien à 220 000€ sous le nouveau statut avec un taux à 5,5%, il déduira 12 100€ par an. Son revenu foncier imposable global passerait à 5 900€, ramenant sa fiscalité à 2 785€. Économie annuelle : 5 711€ pendant 12 ans, soit 68 532€ cumulés.

Profil 4 : L’investisseur à la recherche de flexibilité

Vous privilégiez la liberté de manœuvre, la possibilité de revendre rapidement si une opportunité se présente, ou de modifier l’affectation de vos biens selon les évolutions du marché. Le statut du bailleur privé n’est clairement pas fait pour vous.

L’engagement sur 12 ans constitue une rigidité incompatible avec une stratégie patrimoniale dynamique. Si vous avez l’habitude d’arbitrer vos actifs immobiliers tous les 5-7 ans pour optimiser votre portefeuille, ce dispositif vous enfermera dans un carcan contraignant.

Privilégiez plutôt les investissements sans engagement fiscal (location vide classique sans statut particulier) ou explorez les sociétés civiles immobilières (SCI) à l’impôt sur les sociétés qui conservent la possibilité d’amortir avec davantage de souplesse.

Impact chiffré sur votre portefeuille

Simulation 1 : Rénovation d’une passoire thermique (taux 5,5%)

Profil investisseur : Cadre supérieur, TMI 41%, achat d’un T3 de 65m² à rénover

Données de base :

- Prix d’acquisition : 160 000€

- Travaux de rénovation énergétique : 35 000€

- Frais de notaire : 12 000€

- Base amortissable : 195 000€ (acquisition + travaux)

- DPE initial : G / DPE final : C

- Loyer mensuel : 850€ (plafonné)

- Loyer annuel : 10 200€

Charges annuelles déductibles :

- Intérêts d’emprunt (crédit 180 000€ sur 20 ans à 4%) : 7 020€ année 1

- Taxe foncière : 1 200€

- Charges de copropriété non récupérables : 800€

- Assurance PNO : 250€

- Frais de gestion : 1 020€ (10% des loyers)

- Total charges réelles : 10 290€

Sans le statut du bailleur privé (régime foncier classique) :

- Revenus fonciers : 10 200€

- Charges déductibles : 10 290€

- Résultat foncier : -90€ (déficit reportable)

- Impôt année 1 : 0€

Avec le statut du bailleur privé :

- Revenus fonciers : 10 200€

- Charges déductibles : 10 290€

- Amortissement : 195 000€ × 5,5% = 10 725€

- Résultat foncier avant amortissement : -90€

- L’amortissement ne s’applique pas la 1ère année (pas de bénéfice)

- Report de 10 725€ d’amortissement sur les années suivantes

À partir de l’année 5 (charges d’intérêts diminuées) :

- Revenus fonciers : 10 200€

- Charges réelles : 9 200€ (intérêts plus faibles)

- Bénéfice avant amortissement : 1 000€

- Amortissement déductible : 10 725€ (dont report)

- Résultat fiscal : 0€ (contre 1 000€ imposable en régime classique)

- Économie d’impôt annuelle : 1 000€ × (41% + 17,2%) = 582€

Sur 12 ans, économie fiscale totale estimée : 4 200€ à 6 500€ selon l’évolution des loyers et des charges.

⚠️ Attention piège : Dans cet exemple, l’avantage fiscal reste modeste car les charges d’intérêts absorbent déjà la majeure partie des revenus locatifs. Le statut du bailleur privé présente un intérêt limité pour les investissements fortement endettés les premières années.

Simulation 2 : Achat d’un bien récent sans travaux (taux 3,5%)

Profil investisseur : Profession libérale, TMI 30%, achat d’un T2 neuf

Données de base :

- Prix d’acquisition : 200 000€

- Frais de notaire : 5 000€ (frais réduits en neuf)

- Base amortissable : 200 000€

- DPE : B (bien récent)

- Loyer mensuel : 920€ (plafonné)

- Loyer annuel : 11 040€

Charges annuelles déductibles :

- Intérêts d’emprunt (crédit 200 000€ sur 20 ans à 4%) : 7 800€ année 1

- Taxe foncière : 900€

- Charges de copropriété : 600€

- Assurance PNO : 220€

- Frais de gestion : 1 100€

- Total charges réelles : 10 620€

Sans le statut (régime foncier classique) :

- Revenus : 11 040€

- Charges : 10 620€

- Bénéfice imposable : 420€

- Impôt : 420€ × 47,2% = 198€

Avec le statut du bailleur privé :

- Revenus : 11 040€

- Charges : 10 620€

- Amortissement : 200 000€ × 3,5% = 7 000€

- Bénéfice avant amortissement : 420€

- Après amortissement : 420€ – 420€ = 0€ (le solde de 6 580€ est reporté)

- Impôt année 1 : 0€

- Économie année 1 : 198€

À partir de l’année 8 (bien remboursé en partie) :

- Revenus : 11 040€

- Charges réelles : 8 500€ (intérêts réduits)

- Bénéfice avant amortissement : 2 540€

- Amortissement : 7 000€

- Résultat fiscal : 0€ (contre 2 540€ en régime classique)

- Économie fiscale : 2 540€ × 47,2% = 1 199€ par an

Sur 12 ans, économie fiscale totale estimée : 8 000€ à 11 000€

💡 Astuce pro : Le statut du bailleur privé devient réellement intéressant à partir du moment où votre bien génère un bénéfice foncier substantiel, typiquement après 5-7 ans d’emprunt lorsque la charge d’intérêts diminue significativement. Pour les premières années, l’avantage reste marginal.

Simulation 3 : Investissement sans emprunt (taux 5,5%)

Profil investisseur : Retraité aisé, TMI 30%, achat cash après rénovation

Données de base :

- Prix d’acquisition : 180 000€

- Travaux : 40 000€

- Base amortissable : 220 000€

- DPE initial : F / DPE final : C

- Loyer mensuel : 980€

- Loyer annuel : 11 760€

Charges annuelles déductibles (pas d’intérêts d’emprunt) :

- Taxe foncière : 1 300€

- Charges copropriété : 900€

- Assurance PNO : 280€

- Frais gestion : 1 175€

- Total charges : 3 655€

Sans le statut (régime foncier classique) :

- Revenus : 11 760€

- Charges : 3 655€

- Bénéfice imposable : 8 105€

- Impôt : 8 105€ × 47,2% = 3 826€

- Revenu net après impôt : 4 279€

Avec le statut du bailleur privé :

- Revenus : 11 760€

- Charges : 3 655€

- Amortissement : 220 000€ × 5,5% = 12 100€

- Bénéfice avant amortissement : 8 105€

- Après amortissement : 0€ (report de 3 995€)

- Impôt : 0€

- Revenu net après impôt : 8 105€

- Gain annuel : 3 826€

Sur 12 ans, économie fiscale totale : 45 912€

C’est dans cette configuration que le statut du bailleur privé déploie tout son potentiel. Sans charge d’intérêts d’emprunt, l’amortissement neutralise directement la totalité du bénéfice locatif, créant une économie d’impôt massive et immédiate.

Statut du bailleur privé vs LMNP : le match des régimes fiscaux

L’amortissement : avantage LMNP sur la durée

Le régime LMNP au réel permet d’amortir le bien immobilier sur 25 à 30 ans (soit 3,3% à 4% par an), les travaux sur leur durée d’usage (5 à 10 ans), et le mobilier sur 5 à 10 ans également. Cette souplesse dans les durées d’amortissement autorise une optimisation fiscale bien plus fine.

De plus, en LMNP, l’amortissement du mobilier génère des charges substantielles les premières années. Sur un appartement meublé à 15 000€, vous déduisez 2 000€ à 3 000€ annuels pendant 5 à 7 ans, en plus de l’amortissement du bâti.

Le statut du bailleur privé, lui, impose des taux fixes (3,5% ou 5,5%) sur 12 ans, sans distinction entre bâti, travaux et équipements. Cette rigidité réduit les possibilités d’optimisation et peut s’avérer moins avantageuse selon la composition de votre investissement.

Verdict : Avantage LMNP pour la souplesse et l’optimisation, mais attention à la menace de suppression de l’amortissement en LMNP qui plane depuis 2025.

La flexibilité : avantage net au LMNP

En LMNP, aucun engagement de durée n’est imposé (sauf dispositifs spécifiques comme le Censi-Bouvard). Vous pouvez revendre quand bon vous semble sans perdre le bénéfice des amortissements déjà pratiqués. Seule la plus-value sera réintégrée lors de la vente, avec des abattements pour durée de détention.

Vous pouvez également basculer entre différents types de locations meublées (courte durée, longue durée, bail mobilité, étudiant) selon les opportunités du marché, sans perdre votre statut fiscal.

Le statut du bailleur privé vous enferme pour 12 ans minimum dans la location nue avec loyers plafonnés. Tout changement d’affectation ou vente anticipée déclenche la reprise fiscale. Cette rigidité peut devenir un boulet selon l’évolution de votre situation personnelle ou du marché local.

Verdict : Avantage LMNP incontestable pour les investisseurs privilégiant la liberté patrimoniale.

La simplicité administrative : match nul

Contrairement aux idées reçues, le LMNP en micro-BIC (abattement de 50%) reste extrêmement simple administrativement. Vous déclarez simplement vos revenus bruts, l’abattement s’applique automatiquement. Aucune comptabilité complexe, aucun expert-comptable obligatoire.

Le statut du bailleur privé s’inscrit dans le régime foncier que connaissent déjà des millions de propriétaires-bailleurs. Déclaration des loyers et des charges sur votre formulaire 2044, calcul automatique de l’amortissement. La simplicité reste au rendez-vous.

C’est uniquement lorsque vous optez pour le LMNP au réel (pour dépasser le plafond de 77 700€ ou optimiser avec de fortes charges) que la complexité s’installe : comptabilité d’engagement, bilan, expert-comptable recommandé.

Verdict : Match nul pour les régimes simplifiés (micro-BIC vs statut bailleur privé). Avantage statut bailleur privé face au LMNP au réel.

Les loyers : avantage LMNP sans hésitation

En LMNP classique (hors location touristique dans zones ultra-tendues), aucun plafonnement de loyers ne s’applique. Vous fixez librement vos tarifs en fonction du marché, maximisant ainsi votre rentabilité brute.

Le statut du bailleur privé impose un plafond de loyers qui rognera 10 à 20% de votre potentiel locatif dans les zones tendues. Cette décote obligatoire réduit d’autant votre rendement et peut annuler une partie de l’avantage fiscal selon votre situation.

Verdict : Avantage LMNP écrasant si vous visez la rentabilité maximale. Le statut bailleur privé convient uniquement si vous acceptez de privilégier l’optimisation fiscale sur le rendement brut.

Le public cible : quel régime pour quel investisseur ?

Choisissez le LMNP si :

- Vous recherchez la flexibilité et la liberté de manœuvre

- Vous visez une rentabilité brute maximale sans contrainte de loyers

- Vous souhaitez potentiellement faire de la location courte durée

- Vous acceptez une gestion légèrement plus complexe (déclaration BIC)

- Vous êtes prêt à suivre l’actualité législative (menace suppression amortissement)

Optez pour le statut bailleur privé si :

- Vous privilégiez la sécurité d’un cadre législatif pérenne

- Vous acceptez l’engagement long terme (12 ans)

- Vous investissez dans une passoire thermique à rénover (taux 5,5%)

- Vous êtes à l’aise avec le régime foncier déjà pratiqué

- Les loyers de marché dépassent les plafonds imposés dans votre secteur

Les 5 erreurs à éviter absolument

Erreur 1 : Sous-estimer l’impact du plafonnement des loyers

Beaucoup d’investisseurs calculent leur rentabilité sur la base des loyers de marché, puis appliquent mécaniquement l’économie fiscale liée à l’amortissement. Erreur fatale.

Dans les zones tendues, les plafonds imposés par le statut se situent généralement 10 à 20% sous les loyers pratiqués. Sur un appartement que vous pourriez louer 1 000€ sans contrainte, le plafond pourrait être fixé à 850€, soit une perte de 1 800€ par an.

Si l’économie d’impôt générée par l’amortissement s’élève à 2 000€ annuels, votre gain net réel n’est que de 200€. La rentabilité nette finale peut s’avérer décevante, voire négative selon les configurations.

💡 Astuce pro : Avant de vous engager, demandez à votre agence immobilière ou consultez les grilles de plafonds des dispositifs similaires (Pinel, Loc’Avantages) dans votre secteur. Comparez avec les loyers réellement pratiqués pour des biens comparables. Si l’écart dépasse 15%, la rentabilité du statut devient discutable.

Erreur 2 : Négliger le coût des travaux obligatoires

Le taux bonifié de 5,5% nécessite de transformer une passoire thermique (F ou G) en logement décent (minimum D). Ces travaux de rénovation énergétique coûtent généralement entre 20 000€ et 60 000€ selon la taille et l’état initial du bien.

Isolation des murs et combles, remplacement du système de chauffage, changement des menuiseries, installation d’une VMC… La facture grimpe rapidement. Or, ces dépenses augmentent mécaniquement votre base d’investissement et réduisent d’autant votre rentabilité brute.

Certains investisseurs oublient également que ces travaux peuvent révéler des mauvaises surprises : problèmes d’humidité, installation électrique à refaire, canalisations vétustes. Le budget initial de 30 000€ peut facilement déraper à 45 000€.

📊 Cas pratique : Sophie achète un F3 130 000€ classé G. Elle prévoit 25 000€ de travaux pour atteindre la classe C. En réalité, elle dépense 38 000€ (surcoûts imprévus). Son investissement total : 168 000€ + 13 000€ de frais = 181 000€. Avec un loyer plafonné à 820€/mois, sa rentabilité brute tombe à 5,4% (contre 7,5% espérés initialement). L’amortissement compense partiellement, mais la rentabilité nette reste inférieure aux projections.

Erreur 3 : Ignorer la fiscalité de sortie après 12 ans

L’amortissement pratiqué pendant 12 ans viendra s’ajouter à votre plus-value imposable lors de la revente. Si vous avez déduit 84 000€ d’amortissement (200 000€ × 3,5% × 12 ans), cette somme sera réintégrée dans le calcul de votre plus-value.

Heureusement, les abattements pour durée de détention s’appliquent normalement : exonération totale d’impôt sur la plus-value après 22 ans, exonération des prélèvements sociaux après 30 ans. Mais si vous vendez au bout de 15 ans (3 ans après la fin de l’engagement), vous supporterez une fiscalité significative sur cette plus-value majorée.

Cette mécanique peut créer une situation paradoxale : vous avez économisé 20 000€ d’impôts pendant 12 ans grâce à l’amortissement, mais vous en payez 15 000€ à la revente. Le gain net réel est plus modeste qu’anticipé.

Erreur 4 : Se lancer sans comparer avec les autres dispositifs

Le statut du bailleur privé n’est pas la seule option d’investissement locatif fiscalement optimisé. Plusieurs alternatives méritent d’être étudiées comparativement avant de vous décider.

Le dispositif Loc’Avantages, par exemple, offre une réduction d’impôt allant jusqu’à 35% du loyer annuel (dans la limite de 26 000€) en échange d’une décote locative de 15 à 30%. Pour certains profils d’investisseurs fortement imposés, ce mécanisme peut s’avérer plus rentable que l’amortissement du statut bailleur privé.

Le Denormandie, applicable dans certaines villes moyennes, combine réduction d’impôt (jusqu’à 21% du prix d’acquisition) et travaux de rénovation. Son champ géographique diffère du statut bailleur privé et peut ouvrir des opportunités dans des villes où les prix d’acquisition restent abordables.

La SCI à l’IS conserve la possibilité d’amortir sans les contraintes de plafonnement de loyers, moyennant une fiscalité différente (IS à 15% puis 25% au lieu de l’IR). Pour les gros patrimoines ou les projets ambitieux, cette structure offre souvent une meilleure optimisation globale.

💡 Astuce pro : Sollicitez systématiquement plusieurs simulations comparatives auprès d’un conseiller en gestion de patrimoine indépendant avant de choisir. Le “meilleur” dispositif varie considérablement selon votre TMI, votre patrimoine existant, votre horizon d’investissement et vos objectifs (revenus immédiats vs constitution patrimoniale).

Erreur 5 : Oublier le risque législatif futur

Le statut du bailleur privé vient tout juste d’être voté en novembre 2025. Les décrets d’application ne sont pas encore publiés, les modalités pratiques restent floues, et l’expérience de terrain manque totalement.

Que se passera-t-il si un futur gouvernement décide de modifier les règles en 2028 ou 2030 ? Les engagements de 12 ans seront-ils sanctuarisés pour les investisseurs déjà entrés dans le dispositif, ou une réforme rétroactive pourrait-elle remettre en cause les avantages acquis ?

L’histoire récente des dispositifs fiscaux immobiliers ne rassure guère. Le Pinel a subi de multiples réformes (Pinel +, Pinel réhabilité, Pinel dans le neuf uniquement), réduisant progressivement ses avantages. Le statut LMNP lui-même est aujourd’hui menacé de suppression d’amortissement.

Rien ne garantit que le statut du bailleur privé restera inchangé pendant 12 ans. Vous devez intégrer ce risque législatif dans votre décision d’investissement et ne pas bâtir votre stratégie patrimoniale uniquement sur cet avantage fiscal potentiellement éphémère.

🔍 Bon à savoir : Les investisseurs ayant souscrit aux premiers dispositifs Pinel en 2014-2015 ont vu leurs avantages fiscaux préservés malgré les réformes ultérieures (principe de non-rétroactivité). Cette jurisprudence devrait théoriquement protéger les premiers souscripteurs du statut bailleur privé, mais aucune garantie absolue n’existe en matière fiscale.

Faut-il sauter le pas dès 2026 ?

Le projet de statut du bailleur privé voté à l’Assemblée représente indéniablement une opportunité fiscale inédite pour les investisseurs en location nue, à condition qu’il soit définitivement adopté et que ses modalités ne soient pas substantiellement modifiées. Pour la première fois depuis des décennies, vous pourriez amortir votre bien immobilier tout en restant dans le régime foncier simple et sécurisé.

Toutefois, ce dispositif n’est pas la solution miracle universelle que certains commerciaux pourraient vous présenter. Les contraintes sont réelles et lourdes : plafonnement des loyers qui rogne votre rentabilité brute, engagement sur 12 ans qui limite votre flexibilité, zones géographiques restreintes, travaux coûteux pour obtenir le taux bonifié.

Les 3 raisons majeures de TEMPORISER

1. Incertitude législative totale

Au 22 novembre 2025, rien n’est définitif. Le Sénat peut modifier profondément le dispositif : changer les taux (3,5%/5,5% pourraient devenir 2,5%/4%), durcir les conditions d’éligibilité, restreindre davantage les zones, ou même rejeter l’ensemble. Investir maintenant serait prendre un pari sur un texte qui n’existe pas encore juridiquement.

2. Décrets d’application fantômes

Les plafonds de loyers précis ne sont pas connus. Les zones géographiques exactes non plus. Les procédures de souscription restent floues. Comment prendre une décision patrimoniale engageant 12 ans de votre vie sans connaître les règles exactes du jeu ?

3. Sort du LMNP à clarifier

La menace de suppression de l’amortissement en LMNP plane toujours. Si le LMNP conserve son avantage, le statut bailleur privé perd tout intérêt comparatif. Si le LMNP perd son amortissement, le statut bailleur privé devient soudainement la seule option. Attendre cette clarification est stratégiquement plus sage.

Trois profils d’investisseurs qui pourraient être intéressés (si le texte est adopté)

Trois profils d’investisseurs tireraient réellement parti de ce statut une fois qu’il sera définitif. D’abord, ceux qui investissent sans emprunt ou avec un apport substantiel : l’amortissement neutraliserait immédiatement leur bénéfice foncier, créant une économie d’impôt massive dès la première année. Ensuite, les investisseurs dans les passoires thermiques : le taux de 5,5% combiné aux aides MaPrimeRénov’ pourrait transformer une rénovation énergétique en opération fiscalement très rentable. Enfin, les bailleurs déjà habitués à la location nue classique qui recherchent une optimisation sans bouleverser leur pratique.

À l’inverse, trois catégories d’investisseurs devraient probablement s’abstenir même après adoption définitive. Les investisseurs recherchant la flexibilité et la liberté de manœuvre seront étouffés par l’engagement de 12 ans. Ceux visant une rentabilité brute maximale verront leurs ambitions bridées par les plafonds de loyers. Et les primo-investisseurs fragiles financièrement prendront un risque excessif en s’engageant sur une durée aussi longue sans expérience préalable.

Ne faites RIEN avant fin décembre 2025 / début janvier 2026

Cet article a une visée informative et ne constitue pas un conseil juridique ou fiscal personnalisé. Les informations sont valides au 22 novembre 2025 et basées sur le texte voté à l’Assemblée nationale le 14 novembre 2025. CE TEXTE N’EST PAS DÉFINITIF : il doit encore être examiné par le Sénat, potentiellement modifié en Commission Mixte Paritaire, et faire l’objet de décrets d’application. Des changements substantiels sont possibles. Ne prenez aucune décision d’investissement avant la promulgation définitive de la loi et la publication des décrets. Consultez impérativement un expert-comptable et un avocat fiscaliste pour analyser votre situation spécifique une fois les textes définitifs connus.

❓FAQ : Vos questions, mes réponses

Le coût varie considérablement selon la taille du logement, son état initial et les travaux nécessaires. Pour un appartement de 60-70m², comptez entre 20 000€ et 35 000€ pour une rénovation énergétique complète (isolation, changement de chauffage, menuiseries). Une maison de 100m² nécessitera plutôt 35 000€ à 60 000€. Ces montants incluent les matériaux, la main d’œuvre et les honoraires d’un bureau d’études thermiques (souvent obligatoire pour définir le bouquet de travaux optimal). Les aides MaPrimeRénov’ peuvent financer une partie de ces dépenses, mais les plafonds ont été considérablement réduits en 2025-2026.

I like the valuable information you provide in your articles.

I will bookmark your weblog and check again here regularly.

I am quite sure I’ll learn plenty of new stuff right

here! Good luck for the next!

Hello,

Thank you for taking the time to leave your kind message. It’s always nice for me to see that people find my articles interesting.

If you have any questions, please don’t hesitate to ask.

Best regards,

Philippe