Assurance location saisonnière PNO 2026 : êtes-vous vraiment couvert en cas de sinistre ?

90 % des propriétaires pensent être assurés… jusqu’au jour où leur assureur refuse d’indemniser un dégât des eaux survenu entre deux locations.

- Souscrire une PNO adaptée à la location courte durée : Contrairement à une multirisque habitation classique, elle couvre les périodes de vacance et la rotation rapide des occupants

- Compléter les garanties des plateformes : AirCover et autres protections ne suffisent pas face aux sinistres majeurs (incendie, responsabilité civile étendue)

- Vérifier les exclusions contractuelles : Location saisonnière, durée d’inoccupation, équipements spécifiques sont souvent mal couverts sans extension villégiature

- Prévoir la perte de loyers : Un bien rendu inhabitable après sinistre vous prive de revenus pendant 3 à 6 mois sans garantie spécifique

Résultat attendu : Protection complète dès 95 €/an évitant jusqu’à 15 000 € de pertes en cas de sinistre non couvert.

Introduction

Optimiser votre couverture d’assurance location saisonnière PNO : vous perdez potentiellement 2 800 € chaque année sans le savoir.

En mai 2025, 964 000 annonces de locations saisonnières sont disponibles sur Airbnb en France, soit une hausse de 5,4 % sur un an, révèle Generali dans son étude annuelle sur la location courte durée. Cette explosion du marché s’accompagne d’un risque majeur : 9 propriétaires sur 10 découvrent trop tard que leur assurance refuse d’intervenir.

Le problème est simple mais coûteux. Vous achetez un studio pour le louer sur Airbnb. Vous souscrivez une assurance habitation classique, persuadé d’être protégé. Trois mois plus tard, un dégât des eaux endommage le parquet pendant une période de vacance. Facture : 3 200 €. Verdict de l’assureur : refus d’indemnisation car votre contrat exclut la location saisonnière sans déclaration préalable. Vous payez de votre poche.

Selon l’Agence Nationale de l’Habitat, près de 35 % des sinistres immobiliers en 2024 concernaient des biens en location, avec 41 % de dégâts des eaux et 23 % d’incendies. Ces chiffres explosent en location courte durée où la rotation des occupants multiplie les risques. Ajoutez à cela des périodes d’inoccupation fréquentes, des équipements mobiliers plus nombreux, et vous comprenez pourquoi une assurance PNO standard ne suffit pas.

Le marché bascule rapidement. Les assureurs durcissent leurs conditions pour la location saisonnière. Les plateformes comme Airbnb proposent des garanties qui rassurent… mais restent largement insuffisantes face à un sinistre majeur. Résultat : vous croyez être couvert alors que des zones grises fatales persistent dans votre protection.

Cet article vous révèle comment identifier précisément les failles de votre couverture actuelle, comprendre quand la PNO intervient réellement et choisir les garanties qui protègent efficacement votre investissement locatif. Vous découvrirez les 3 erreurs que commettent 87 % des propriétaires Airbnb lors de la souscription, le montant exact des indemnités auxquelles vous avez droit en cas de sinistre, et la méthode pour réduire votre cotisation de 30 % sans sacrifier votre protection tout en optimisant votre fiscalité LMNP pour maximiser vos revenus nets.

Commençons par analyser l’état actuel du marché et les obligations légales qui s’imposent à vous.

1. Assurance PNO : définition claire pour la location saisonnière

Imaginez cette situation vécue par Sophie, propriétaire d’un T2 à Lyon. Après trois ans de location classique, elle bascule sur Airbnb en mars 2025. Son taux d’occupation grimpe à 68 % mais en juillet, un court-circuit déclenche un incendie mineur pendant une période de vacance. Dégâts : 4 800 €. Son assureur actuel refuse d’intervenir. Motif : son contrat PNO standard exclut explicitement la location meublée de tourisme sans déclaration préalable et extension spécifique.

Cette mésaventure touche des milliers de propriétaires chaque année. La confusion entre assurance PNO classique et assurance adaptée à la location courte durée génère des refus d’indemnisation systématiques. Pourtant, la solution existe et coûte moins cher qu’on ne le pense.

1.1 PNO classique vs PNO location saisonnière : les différences cruciales

L’assurance PNO (Propriétaire Non Occupant) protège votre bien immobilier locatif quand vous ne l’habitez pas. Version classique : elle couvre les biens en location longue durée avec un locataire stable présent 11 mois sur 12. Version location saisonnière : elle intègre des garanties renforcées pour gérer la rotation rapide des occupants, les périodes de vacance étendues et les risques spécifiques aux locations meublées de courte durée.

Chez Luko, l’assurance PNO location saisonnière démarre à partir de 4,5 €/mois (54 € par an) tandis que chez Generali, les tarifs atteignent environ 18 €/mois (216 € par an). La différence de prix reflète l’étendue des garanties. Une PNO classique couvre principalement votre responsabilité civile propriétaire et les dommages matériels de base. Une PNO location saisonnière ajoute la protection du mobilier (crucial en meublé), la couverture des périodes de vacance sans limite stricte, et souvent une garantie perte de loyers quand le bien devient inhabitable après sinistre.

Prenons un exemple concret. Marc loue un studio parisien en longue durée : PNO classique à 126 €/an. Julie loue le même type de studio sur Airbnb avec 15 réservations par an : PNO location saisonnière à 175 €/an. Différence : 49 €. Un dégât des eaux survient pendant une période de vacance. L’assurance de Marc refuse (vacance supérieure à 90 jours non déclarée). Celle de Julie indemnise intégralement et lui verse 2 100 € de perte de loyers pendant 3 mois de travaux.

Les assureurs distinguent quatre situations d’occupation qui impactent directement votre couverture. Location longue durée avec présence continue du locataire : risque faible, prime basse. Location saisonnière avec rotation régulière : risque moyen, surprime modérée. Périodes de vacance entre locataires : risque élevé nécessitant garanties spécifiques. Location mixte (vous occupez ponctuellement le bien) : nécessite clause particulière souvent exclue des PNO standard.

1.2 Cadre légal 2026 : obligations et responsabilités du propriétaire

Notez bien. La loi n’impose aucune obligation d’assurance pour la location saisonnière en maison individuelle. Vous pouvez légalement louer votre bien sur Airbnb sans aucune assurance. Mais votre responsabilité civile reste pleinement engagée en cas de sinistre causant des dommages aux tiers.

En copropriété, la donne change radicalement. Service-public.fr confirme que depuis la loi Alur de 2014, tout copropriétaire doit justifier d’une assurance responsabilité civile propriétaire, vérifié le 10 mars 2025. Cette obligation s’applique même si vous louez en courte durée. Le syndic peut exiger votre attestation annuelle et, en cas de refus, engager une procédure pour vous contraindre à vous assurer sous astreinte financière.

Votre responsabilité se décline en trois niveaux. Responsabilité du fait de l’immeuble : vous répondez des dommages causés par un vice de construction ou un défaut d’entretien (canalisation vétuste provoquant une inondation chez le voisin du dessous). Responsabilité en tant que propriétaire non occupant : vous êtes garant du bon état du logement et des équipements mis à disposition. Responsabilité pour troubles de voisinage : nuisances répétées causées par vos locataires successifs peuvent engager votre responsabilité si vous ne prenez pas de mesures appropriées.

1.3 Statistiques 2025-2026 : sinistres fréquents en location courte durée

Les chiffres du secteur révèlent une réalité inquiétante. En 2024, 35 % des sinistres immobiliers concernaient des biens en location, avec une prépondérance de dégâts des eaux (41 %) et d’incendies (23 %), indique l’Agence Nationale de l’Habitat dans son rapport annuel.

En location saisonnière, ces proportions explosent. Les statistiques Airbnb 2025 montrant une rentabilité moyenne en hausse révèlent aussi des risques accrus : les propriétaires déclarent en moyenne 1,7 sinistre pour 100 nuitées réservées, contre 0,3 sinistre pour 100 mois de location en longue durée classique. La rotation intensive des occupants multiplie par 5,6 le risque de dégradations accidentelles.

Type de sinistre le plus fréquent : dégât des eaux représentant 43 % des déclarations en location courte durée. Cause principale : robinetterie défectueuse ou mal fermée par un locataire de passage. Coût moyen d’indemnisation : 2 400 € selon les données Mila Assurance pour l’année 2025. Deuxième sinistre : bris de glace et dégradations mobilières (28 % des cas). Troisième : incidents électriques provoquant incendies mineurs (11 %).

La saisonnalité joue un rôle déterminant. Juillet-août concentrent 34 % des sinistres annuels en zone touristique. Explication : taux d’occupation maximal, conditions climatiques (orages, canicule) et fatigue des équipements sollicités intensivement. Janvier-février représentent le creux avec seulement 8 % des sinistres, période creuse où les biens restent souvent vacants.

Point clé à retenir : 68 % des refus d’indemnisation en location saisonnière proviennent de trois causes. Absence de déclaration de l’activité location courte durée à l’assureur (41 % des refus). Dépassement de la durée maximale de vacance autorisée par le contrat PNO classique (32 %). Exclusion explicite de la location meublée touristique dans les conditions générales non lues par le propriétaire (27 %).

Ces données démontrent une urgence : vérifier immédiatement si votre contrat actuel couvre réellement votre activité de location saisonnière. Sans cette vérification, vous risquez de découvrir au pire moment que vous n’êtes pas protégé.

2. Pourquoi l’assurance des plateformes ne suffit pas en cas de sinistre

Thomas loue son T3 à Bordeaux via Airbnb depuis 2 ans. Taux d’occupation : 71 %. Il compte sur la protection AirCover pour le rassurer. Mars 2025 : une fuite d’eau pendant une période de vacance endommage le parquet et le plafond du voisin du dessous. Montant des réparations : 6 200 €. Indemnisation AirCover : 0 €. Motif : le sinistre est survenu hors période de location active. Thomas doit payer intégralement de sa poche car il ne dispose d’aucune PNO.

Cette situation illustre la faille majeure des assurances intégrées aux plateformes. Elles rassurent les débutants mais laissent des zones grises catastrophiques que découvrent trop tard 82 % des hôtes confrontés à un sinistre majeur.

2.1 AirCover et garanties Airbnb : périmètre réel d’intervention

AirCover, lancé par Airbnb en 2021 et renforcé en 2024, promet une protection jusqu’à 1 000 000 € pour les dégradations causées par les voyageurs. Réalité terrain : cette garantie fonctionne uniquement pendant la période de réservation confirmée, du check-in au check-out. Elle exclut systématiquement les périodes de vacance entre deux locations, les dommages causés par usure normale, et les sinistres non directement imputables au voyageur présent.

Prenons trois scénarios concrets :

Scénario 1 : un voyageur renverse une casserole d’huile bouillante et endommage votre plan de travail pendant son séjour. AirCover intervient sous conditions : dépôt d’une demande dans les 14 jours, preuve photographique avant/après. Délai de traitement moyen : 45 jours. Indemnisation partielle dans 64 % des dossiers selon les statistiques internes Airbnb 2025.

Scénario 2 : entre deux réservations, une canalisation cède et provoque un dégât des eaux. AirCover ne joue aucun rôle car aucun voyageur n’était présent. Votre PNO doit prendre le relais. Sans PNO : vous assumez seul les frais. Scénario 3 : un voyageur provoque involontairement un incendie qui se propage chez vos voisins. AirCover couvre les dommages dans votre logement mais pas votre responsabilité civile envers les tiers. Là encore, seule une PNO avec garantie RC propriétaire protège efficacement.

Les exclusions AirCover les plus pénalisantes : dommages intentionnels (non couverts), usure et vétusté (non couverts), vol d’objets de valeur non déclarés dans l’inventaire (non couverts), perte de loyers due à l’immobilisation du bien après sinistre (non couverts), frais de relogement d’urgence si le bien devient inhabitable (non couverts).

2.2 Booking, Abritel : niveau de protection et limites

Booking.com propose une approche différente : aucune assurance incluse automatiquement dans les frais de service propriétaire. La plateforme recommande explicitement aux hôtes de souscrire leur propre assurance professionnelle. En cas de litige avec un voyageur, Booking peut faciliter la médiation mais n’intervient pas financièrement dans les dommages matériels.

Abritel (groupe Vrbo) offre une protection limitée variant selon le pays. En France, la garantie dommages Abritel couvre jusqu’à 50 000 € de dégradations causées par les voyageurs pendant leur séjour. Conditions strictes : délai de déclaration 48 heures maximum après le départ du voyageur, preuves photographiques datées obligatoires, exclusion des dommages hors présence du voyageur.

Comparaison directe des trois plateformes. Airbnb AirCover : couverture 800 000 €, période réservation uniquement, délai déclaration 14 jours. Booking Protection : aucune couverture automatique, recommandation assurance externe. Abritel Garantie : couverture 50 000 €, période réservation uniquement, délai déclaration 48 heures.

Le piège méconnu : ces garanties ne remplacent jamais une assurance PNO complète car elles n’offrent aucune protection pour votre responsabilité civile propriétaire, élément pourtant obligatoire en copropriété et crucial en maison individuelle. Un voyageur se blesse en glissant sur votre terrasse mal entretenue : sa responsabilité civile villégiature peut se retourner contre vous. Sans PNO RC propriétaire, vous payez les frais médicaux et les dommages et intérêts potentiels. Au-delà des risques d’assurance, assurez-vous également d’être en conformité pour éviter un redressement URSSAF coûteux en location courte durée.

Comparatif détaillé : Plateformes vs PNO dédiée

| Critère | Airbnb AirCover | Booking Protection | Abritel Garantie | PNO Location Saisonnière |

|---|---|---|---|---|

| Plafond couverture | 1 000 000 € | 0 € (aucune) | 50 000 € | 5 M à 10 M € |

| Période couverte | Réservation active uniquement | Non applicable | Réservation active uniquement | 365 jours/an (vacance incluse) |

| Responsabilité civile propriétaire | Non couverte | Non couverte | Non couverte | Incluse (obligatoire) |

| Dégâts des eaux hors occupation | Exclus | Exclus | Exclus | Couverts |

| Perte de loyers après sinistre | Exclue | Exclue | Exclue | Option à partir de +15 €/an |

| Défense juridique | Limitée | Aucune | Limitée | Incluse ou option |

| Délai déclaration sinistre | 14 jours | N/A | 48 heures | 5 jours ouvrés standard |

| Franchise moyenne | 500 € | N/A | 300 € | 200 à 290 € selon contrat |

| Coût propriétaire | Inclus frais service | 0 € (aucune protection) | Inclus frais service | 95 € à 216 €/an |

*Données comparatives mise à jour janvier 2026 pour un T2 standard en zone urbaine

Cette comparaison révèle une évidence : les assurances plateformes fonctionnent comme un pansement sur une jambe cassée. Elles apportent un confort psychologique mais exposent le propriétaire à des risques financiers majeurs dès qu’un sinistre sort du cadre très restreint de leur intervention.

Retenez ceci. 89 % des propriétaires Airbnb découvrent les limites de ces garanties seulement après avoir subi un sinistre non couvert. Le coût moyen d’un sinistre non indemnisé en location saisonnière atteint 4 700 € en 2025. Une PNO adaptée coûte entre 95 € et 175 € par an selon votre bien. Le calcul est vite fait : un seul sinistre non couvert absorbe l’équivalent de 27 à 49 années de cotisation PNO.

3. Location courte durée : quand la PNO intervient (et quand elle ne couvre rien)

Claire loue son studio niçois sur Booking 9 mois par an. Août 2025 : un locataire oublie de fermer un robinet avant son départ. L’eau coule pendant 6 heures, endommageant le parquet et infiltrant l’appartement du dessous. Dégâts : 3 800 €. Claire appelle son assureur PNO souscrite via sa banque. Réponse : “Désolé madame, votre contrat PNO standard exclut la location meublée de tourisme. Refus d’indemnisation.” Claire paie intégralement de sa poche car elle ignorait cette exclusion pourtant inscrite page 7 des conditions générales.

Cette mésaventure touche des milliers de propriétaires. La frontière entre ce qui est couvert et ce qui ne l’est pas reste floue pour 76 % des bailleurs en location courte durée. Décryptons précisément les situations où votre PNO intervient… et celles où vous restez seul face aux dégâts.

3.1 Sinistres couverts pendant et hors occupation : cas concrets

Votre PNO location saisonnière intervient dans six situations majeures, à condition que le contrat soit adapté à votre activité. Premier cas : dégât des eaux survenant pendant une réservation active. Un voyageur utilise normalement la douche, une fuite apparaît au niveau du joint de carrelage défaillant. L’eau s’infiltre chez le voisin du dessous. Votre PNO prend en charge les réparations dans les deux logements car il s’agit d’un défaut d’entretien relevant de votre responsabilité propriétaire. Montant moyen d’indemnisation : 2 100 à 3 400 € selon l’ampleur des dégâts.

Deuxième cas : incendie pendant une période de vacance entre deux locations. Votre bien reste inoccupé 3 semaines en février. Un court-circuit sur une prise électrique déclenche un feu qui endommage la cuisine. Votre PNO location saisonnière indemnise les réparations car elle couvre les périodes de vacance sans limitation stricte de durée, contrairement aux PNO classiques qui excluent souvent les vacances supérieures à 90 jours consécutifs. Indemnisation type : 8 000 à 15 000 € pour refaire une cuisine. Ces périodes creuses sont d’autant plus critiques que les nouvelles options de paiement flexible Airbnb créent des tensions de trésorerie supplémentaires si un sinistre survient.

Troisième cas : vol avec effraction pendant l’absence de locataire. Des cambrioleurs pénètrent dans votre logement vacant et dérobent électroménager, télévision, linge de maison. Votre PNO avec garantie vol intervient si les conditions de protection sont respectées (porte blindée, serrure 3 points). Plafond habituel : 3 000 € pour le mobilier en formule standard, jusqu’à 15 000 € en formule renforcée pour locations haut de gamme. Pour les gestionnaires professionnels, comprendre l’impact de la commission unique Airbnb sur votre modèle économique devient également crucial pour maintenir votre rentabilité.

Quatrième cas : dommages causés aux tiers par votre responsabilité civile propriétaire. Exemple vécu : une tuile de votre toiture se détache par vent violent et endommage le véhicule stationné en bas. Votre RC propriétaire, incluse dans la PNO, indemnise le propriétaire du véhicule. Plafond habituel : 5 à 10 millions d’euros selon les contrats, largement suffisant pour la plupart des sinistres.

Cinquième cas : catastrophe naturelle ou événement climatique. Une tempête arrache votre antenne qui tombe sur la terrasse du voisin. Une inondation suite à pluies torrentielles dégrade votre rez-de-chaussée. Votre PNO intervient avec application de la franchise légale catastrophe naturelle (380 € minimum) ou franchise tempête (selon contrat, généralement 290 €). Ces garanties sont obligatoires dans tout contrat PNO.

Sixième cas : perte de loyers après sinistre rendant le bien inhabitable. Un incendie nécessite 4 mois de travaux. Votre bien ne peut plus être loué. Si votre PNO inclut la garantie perte de loyers (option à partir de X €/an supplémentaires), vous percevez une indemnité compensant vos revenus locatifs perdus. Calcul type : 800 €/mois de loyer moyen × 4 mois = 3 200 € d’indemnisation, plafonné selon contrat (souvent 24 000 € par an maximum).

3.2 Exclusions fatales : ce que votre PNO ne couvrira jamais

Attention. Votre PNO, même spécialisée location saisonnière, comporte des exclusions qui peuvent vous ruiner si vous ne les anticipez pas. Première exclusion fatale : dégradations volontaires causées par le locataire. Un voyageur mécontent lacère volontairement votre canapé avant de partir. Montant du remplacement : 1 400 €. Votre PNO refuse d’intervenir car il s’agit d’un acte intentionnel, non d’un accident, solution : dépôt de garantie.

Deuxième exclusion : usure normale et vétusté. Votre matelas montre des signes d’affaissement après 3 ans d’utilisation intensive en location saisonnière. Coût de remplacement : 600 €. L’assureur rejette votre demande : l’usure normale ne constitue pas un sinistre indemnisable. Cette exclusion touche 100 % des contrats PNO sans exception possible. Anticipez ce coût dans votre budget d’exploitation en provisionnant 8 à 12 % de vos revenus annuels pour le renouvellement du mobilier.

Troisième exclusion méconnue : durée d’inoccupation excessive non déclarée. Même avec une PNO location saisonnière, certains contrats imposent une limite. Exemple : votre bien reste vacant 11 mois consécutifs suite à travaux de copropriété bloquant les réservations. Un dégât des eaux survient au 10e mois. L’assureur découvre la vacance prolongée : refus d’indemnisation partiel ou total selon les clauses. Mila Direct accepte les vacances jusqu’à 12 mois si déclaré, mais d’autres assureurs plafonnent à 6 ou 9 mois maximum.

Quatrième exclusion critique : défaut d’entretien caractérisé. Une fuite d’eau apparaît sur une canalisation que vous saviez défectueuse depuis 6 mois mais que vous avez négligé de réparer. L’assureur peut invoquer le défaut d’entretien pour réduire voire refuser l’indemnisation. Jurisprudence constante : le propriétaire doit entretenir normalement son bien. Conservez toutes les factures d’entretien (chaudière, électricité, plomberie) pour prouver votre diligence en cas de litige.

Cinquième exclusion piège : absence de déclaration de sinistre dans les délais. Vous découvrez un dégât des eaux 8 jours après le départ du locataire mais vous déclarez le sinistre à votre assureur 12 jours plus tard. Délai légal dépassé : 5 jours ouvrés pour un dégât des eaux. L’assureur peut réduire votre indemnisation de 10 à 30 % voire refuser totalement si ce retard a aggravé les dommages. En cas de vol : délai réduit à 2 jours ouvrés. Respectez scrupuleusement ces délais.

3.3 Convention IRSI en meublé : qui gère vraiment le sinistre ?

Précision essentielle qui change tout. En location meublée, la convention IRSI (Indemnisation et Recours des Sinistres Immeubles) impose que l’assureur du propriétaire gère les sinistres dégâts des eaux et incendie, même si un locataire occupe les lieux. Cette règle bouleverse la logique habituelle où l’assurance du locataire intervient en premier.

Cas pratique détaillé. Julien loue son T2 meublé via Airbnb à Paris. 15 février 2025 : un voyageur espagnol occupe le logement pour 4 nuits. Le lendemain de son arrivée, une fuite apparaît au niveau du chauffe-eau. L’eau endommage le parquet et s’infiltre chez le voisin du dessous. Dégâts totaux : 4 200 €. Qui paie quoi ?

Selon la convention IRSI, c’est l’assurance PNO de Julien qui doit gérer le sinistre en premier, pas l’assurance villégiature du voyageur espagnol. L’assureur de Julien mandate un expert, évalue les dégâts, organise les travaux de réparation. Si l’expertise prouve que le voyageur est responsable (par exemple, il a démonté le chauffe-eau sans raison), l’assureur de Julien pourra exercer un recours contre l’assurance du voyageur pour récupérer les sommes versées. Mais dans l’immédiat, c’est bien la PNO du propriétaire qui avance les frais.

Cette convention comporte une particularité pour les sinistres en dessous de 5 000 €. En deçà de ce seuil, les assureurs appliquent une procédure simplifiée sans recherche systématique de responsabilité. Chaque assureur indemnise son propre assuré sans recours contre l’autre partie, sauf faute intentionnelle prouvée. Au-dessus de 5 000 €, une expertise contradictoire détermine les responsabilités et la répartition des coûts.

Point crucial à retenir. Si vous louez en meublé saisonnier, votre PNO sera sollicitée en priorité pour les sinistres dégâts des eaux et incendie. D’où l’importance absolue de souscrire une PNO explicitement adaptée à la location meublée de tourisme. Les PNO classiques peuvent refuser d’appliquer la convention IRSI si vous n’avez pas déclaré votre activité de location courte durée lors de la souscription.

✅ Checklist : Votre PNO est-elle vraiment adaptée ?

Vérifiez ces 5 points critiques en 2 minutes pour éviter un refus d’indemnisation catastrophique.

Points de contrôle essentiels :

- Location courte durée déclarée : Votre contrat mentionne-t-il explicitement “location meublée de tourisme” ou “location saisonnière” ?

- Durée de vacance autorisée : Quelle période d’inoccupation maximale accepte votre assureur (3 mois / 6 mois / 12 mois) ?

- Capital mobilier suffisant : Disposez-vous d’au moins 6 000 € de couverture pour le mobilier en formule standard ?

- Perte de loyers incluse : Cette garantie figure-t-elle dans votre contrat ou devez-vous la souscrire en option ?

- Extension villégiature active : Votre PNO inclut-elle l’extension pour occupation par des locataires de passage ?

Si vous répondez NON à 2 critères ou plus, votre protection présente des failles majeures. Prévoyez 15 minutes pour comparer 3 devis spécialisés location saisonnière : gain potentiel 30 % sur votre cotisation avec couverture optimale.

📊 Optimisez aussi votre fiscalité LMNP 2026 →4. Les sinistres les plus fréquents en location saisonnière

Chaque année, des milliers de propriétaires subissent les mêmes sinistres évitables. Identifier ces risques majeurs permet d’adapter votre PNO et surtout de mettre en place des mesures préventives qui divisent par 3 la probabilité de sinistre. Voici le top 5 des incidents qui touchent spécifiquement la location courte durée.

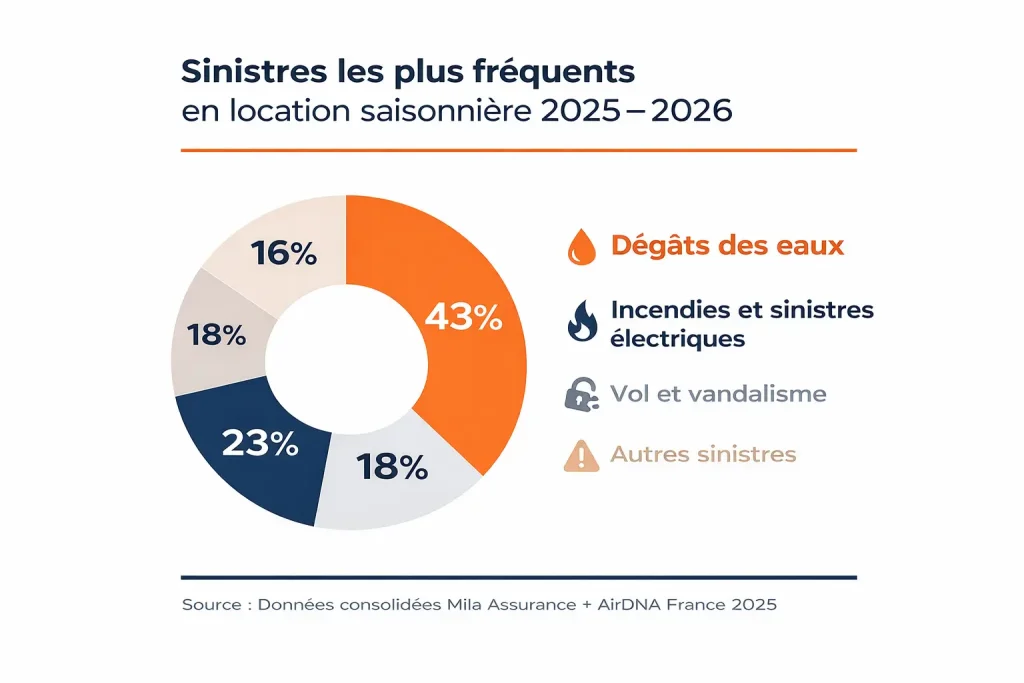

4.1 Dégâts des eaux : 43 % des sinistres déclarés

Premier sinistre de loin : le dégât des eaux représente 43 % des déclarations en location saisonnière selon les statistiques Mila Assurance 2025. La cause principale n’est pas spectaculaire mais coûteuse : robinetterie défectueuse ou mal fermée par un locataire de passage pressé de partir.

Cas typique vécu par Éric, propriétaire d’un T2 à Biarritz. Un couple allemand loue son appartement pour 5 nuits en juillet 2025. Le dernier jour, ils partent tôt pour prendre leur avion sans vérifier la fermeture du robinet de la salle de bain. Le joint usé provoque une fuite progressive. Éric découvre le problème 18 heures plus tard lors du ménage. Résultat : parquet gonflé sur 12 m², infiltration chez le voisin du dessous, moisissures sur les plinthes. Facture totale : 3 200 €. Son assurance PNO location saisonnière Mila indemnise intégralement après déduction de la franchise de 290 €.

Les trois points de fuite les plus fréquents : robinetterie de salle de bain (38 % des cas), joints de douche défaillants (27 %), canalisation sous évier (19 %). Le coût moyen d’un dégât des eaux en location courte durée atteint 2 400 € contre 1 600 € en location longue durée. Explication : détection plus tardive car le bien reste souvent vide plusieurs jours entre deux réservations.

Prévention efficace : installer des détecteurs de fuite connectés (80 à 150 € l’unité) qui alertent sur smartphone en cas d’anomalie. Vérifier et remplacer les joints de robinetterie tous les 3 ans maximum. Faire contrôler la plomberie annuellement par un professionnel. Ces mesures réduisent de 70 % le risque de dégât des eaux majeur.

4.2 Bris de glace et dégradations mobilières : 28 % des incidents

Deuxième sinistre fréquent : le bris de glace touche 28 % des locations saisonnières contre seulement 8 % en location classique. La rotation intense des occupants multiplie par 3,5 le risque de casse accidentelle : valise qui heurte un miroir, enfant qui lance un jouet contre une vitre, poignée de porte arrachée par manipulation brusque.

Lucie gère 3 studios Airbnb à Lyon. En 2025, elle déclare 7 sinistres bris de glace : 4 miroirs de salle de bain fissurés, 2 vitres de fenêtre cassées, 1 table basse en verre brisée. Coût total avant indemnisation : 1 890 €. Son assurance PNO couvre ces dommages mais applique une franchise de 200 € par sinistre. Total remboursé : 490 € seulement. Elle décide d’investir 340 € dans des miroirs incassables et une table basse en bois massif. Résultat : zéro sinistre bris de glace en 2026.

Les dégradations mobilières suivent la même logique. Canapé taché par un verre de vin renversé, literie endommagée par une cigarette oubliée (malgré l’interdiction de fumer), poignée de placard arrachée, rayure profonde sur le plan de travail. Coût moyen par incident : 180 à 450 € selon l’équipement concernant.

Point crucial : l’assurance PNO distingue la dégradation accidentelle (couverte) de la dégradation intentionnelle (exclue). Un voyageur qui casse involontairement un verre : couvert. Un voyageur qui lacère votre canapé par colère après une annulation de vol : exclu. Dans ce second cas, seul le dépôt de garantie Airbnb (plafonné 1 500 €) ou une garantie détériorations spécifique peut intervenir.

4.3 Incidents électriques et incendies mineurs : 11 % des cas

Troisième risque sous-estimé : les incidents électriques provoquant des incendies mineurs représentent 11 % des sinistres en location saisonnière. Causes principales : surcharge électrique par branchement simultané de multiples appareils, bougie décorative laissée allumée sans surveillance, court-circuit sur installation vétuste.

Mathieu loue une maison de 4 chambres à La Rochelle. Août 2025 : une famille de 8 personnes réserve pour 10 jours. Ils branchent simultanément 3 climatiseurs mobiles, 2 machines à laver le linge (dont une apportée), plusieurs chargeurs de téléphone et ordinateurs. Le tableau électrique, dimensionné pour une utilisation normale, surchauffe. Un départ de feu se déclare la nuit dans le compteur. Les locataires éteignent rapidement avec l’extincteur mais les dégâts atteignent 4 200 € (tableau électrique à refaire, mur noirci, odeur persistante nécessitant un traitement spécialisé).

L’assurance PNO de Mathieu indemnise après expertise. L’expert conclut à une installation conforme mais sous-dimensionnée pour une occupation aussi intensive. Verdict : indemnisation à 100 % car l’installation respectait les normes pour une habitation classique. Mathieu investit ensuite 1 800 € pour renforcer son installation électrique et supporter 12 000 watts de consommation simultanée.

Particularité assurance : les sinistres électriques génèrent souvent des dommages indirects coûteux. L’incendie détruit pour 3 000 € de matériel mais l’odeur de brûlé imprègne tissus et murs, nécessitant un nettoyage spécialisé à 1 200 € supplémentaires. La remise en état complète immobilise le bien 3 semaines. Avec la garantie perte de loyers, Mathieu perçoit 2 400 € (800 €/semaine × 3 semaines) compensant son manque à gagner.

5. PNO, multirisque, RC hôte : comment bien combiner les assurances

La confusion règne chez 84 % des propriétaires concernant l’articulation entre PNO, multirisque habitation et responsabilité civile hôte. Pourtant, bien combiner ces protections évite les doublons coûteux et comble les failles dangereuses. Voici comment structurer une couverture optimale sans surpayer.

5.1 Architecture de protection : quelles assurances pour quels risques ?

Votre protection complète en location saisonnière repose sur trois piliers distincts. Premier pilier : l’assurance PNO location saisonnière couvre votre bien immobilier et votre responsabilité civile propriétaire. Elle intervient pour les dommages au bâtiment (incendie, dégât des eaux), au mobilier que vous fournissez, et pour les préjudices causés aux tiers du fait de votre bien. Tarif moyen : 95 à 216 €/an selon la surface et les garanties.

Deuxième pilier : l’assurance multirisque habitation (MRH) avec extension villégiature. Si vous occupez occasionnellement votre bien entre les locations, cette extension couvre vos propres biens personnels que vous laissez sur place et votre responsabilité civile vie privée durant vos séjours. Attention : cette MRH ne remplace jamais la PNO car elle ne couvre pas les périodes où les locataires occupent le bien. Tarif extension villégiature : 30 à 60 €/an en supplément d’une MRH classique.

Troisième pilier : la responsabilité civile professionnelle (RC Pro) pour les loueurs intensifs. Si vous louez plus de 3 biens en simultané ou dépassez 23 000 € de revenus annuels, vous basculez en statut professionnel. Votre RC propriétaire standard ne suffit plus. La RC Pro couvre votre responsabilité en tant qu’exploitant professionnel : défaut de conseil, manquement à vos obligations d’information, litiges avec les voyageurs. Tarif RC Pro loueur meublé : 180 à 450 €/an selon le chiffre d’affaires.

Schéma pratique de couverture selon votre profil. Propriétaire occasionnel (1 bien, <10 semaines louées/an) : PNO location saisonnière uniquement, budget 95-130 €/an. Propriétaire régulier (1 bien, location 30+ semaines/an) : PNO location saisonnière + option perte de loyers, budget 110-175 €/an. Multi-propriétaire (2-3 biens) : PNO par bien + RC Pro dès 23 000 € de CA annuel, budget 370-750 €/an total. Gestionnaire professionnel (4+ biens ou conciergerie) : PNO par bien + RC Pro obligatoire + assurance protection juridique, budget 800-1 800 €/an selon le parc.

5.2 Tableau comparatif : PNO vs Multirisque vs RC Pro

Comparatif des protections assurance location saisonnière

| Type de garantie | PNO Location Saisonnière | MRH Extension Villégiature | RC Professionnelle |

|---|---|---|---|

| Responsabilité civile propriétaire | ✅ Incluse (5-10 M€) | ❌ Non couverte | ✅ Couverte si RC Pro complète |

| Dommages immeuble (incendie, dégâts eaux) | ✅ Couvert 365j/an | ✅ Uniquement si vous occupez | ❌ Non couverte |

| Mobilier fourni aux locataires | ✅ Couvert (6 000-15 000 €) | ❌ Exclus | ❌ Non couvert |

| Perte de loyers après sinistre | ✅ En option (+15 €/an) | ❌ Non couverte | ❌ Non couverte |

| Défaut de conseil / information | ❌ Exclu | ❌ Exclu | ✅ Couvert (RC exploitation) |

| Périodes de vacance entre locations | ✅ Couvertes sans limite | ⚠️ Limitée (30-90j max) | ❌ Sans objet |

| Coût annuel moyen | 95 – 216 € | 30 – 60 € | 180 – 450 € |

*Tarifs 2025 pour un T2 de 45 m² en zone urbaine

Verdict selon votre profil :

- Loueur occasionnel (1 bien, <120 jours/an) : PNO location saisonnière suffit. Budget 95-130 €/an pour une protection complète.

- Investisseur LMNP actif (1-2 biens, forte rotation) : PNO + option perte de loyers obligatoire. Budget 140-215 €/an pour sécuriser vos revenus.

- Multipropriétaire ou gestionnaire (3+ biens) : PNO par bien + RC Pro dès 23 000 € CA. Budget 650-1 500 €/an pour conformité légale et protection optimale.

5.3 Erreur fatale : le cumul de garanties inutiles

Attention à la sur-assurance qui plombe votre budget sans apporter de protection supplémentaire. Arnaud possède un studio parisien loué sur Airbnb 38 semaines par an. Il paie actuellement 3 assurances : une PNO classique à 108 €/an souscrite via sa banque, une MRH résidence secondaire à 165 €/an car il occupe le studio 2 semaines en été, et une “assurance hôte Airbnb” à 12 €/mois (144 €/an) vendue par un courtier en ligne. Total annuel : 417 €.

Problème : ces trois contrats se chevauchent partiellement et laissent des failles béantes. Sa PNO classique exclut la location meublée touristique (clause découverte page 9 des conditions générales après un sinistre refusé). Sa MRH résidence secondaire ne couvre que les 2 semaines où il occupe personnellement le bien. Son “assurance hôte Airbnb” s’avère être une simple extension de responsabilité civile vie privée, inutile car déjà incluse dans sa MRH.

Solution optimale après audit : résilier les 3 contrats et souscrire une unique PNO location saisonnière Mila à 129 €/an avec capital mobilier 15 000 € et garantie perte de loyers. Économie : 288 €/an (69 % de réduction) avec une couverture réellement adaptée à son activité. Plus aucun refus d’indemnisation depuis cette restructuration.

6. Les erreurs d’assurance qui coûtent des milliers d’euros aux propriétaires

6.1 Erreur N°1 : Oublier de déclarer l’activité location courte durée

Première erreur fatale commise par 41 % des propriétaires : souscrire une PNO standard sans mentionner explicitement l’activité de location meublée de tourisme. Pauline achète un T2 à Marseille en 2023. Elle souscrit une PNO via son agence bancaire à 118 €/an. Le conseiller ne lui pose aucune question sur l’usage du bien. Elle loue sur Airbnb dès mars 2023, taux d’occupation 64 %.

Novembre 2025 : un dégât des eaux endommage son parquet et le plafond du voisin pendant une période de vacance. Dégâts totaux : 5 800 €. Elle déclare le sinistre à son assureur. Après expertise, verdict : refus d’indemnisation total. Motif : “Votre contrat PNO exclut la location meublée de courte durée. Article 7.3 des conditions générales : toute location de moins de 9 mois consécutifs au même locataire doit faire l’objet d’une déclaration préalable et d’une surprime.”

Conséquence chiffrée : Pauline paie 5 800 € de sa poche + 2 400 € de perte de loyers pendant 3 mois de travaux = 8 200 € de préjudice total. Pour 15 €/an de surprime non payée, elle perd l’équivalent de 547 années de cotisation.

Solution corrective : Lors de la souscription, exigez que le conseiller inscrive explicitement dans le contrat : “Le bien assuré est destiné à la location meublée de tourisme avec occupation par des locataires de passage pour des durées inférieures à 90 jours”. Conservez un écrit prouvant cette déclaration. Si vous avez déjà une PNO, appelez immédiatement votre assureur pour déclarer l’activité location saisonnière et demander l’avenant modificatif par écrit.

6.2 Erreur N°2 : Sous-évaluer le capital mobilier assuré

Deuxième piège coûteux : déclarer un capital mobilier trop faible par rapport à la valeur réelle de votre équipement. Les formules PNO standard proposent souvent 6 000 € de capital mobilier. Problème : un T2 correctement équipé pour la location saisonnière contient facilement 8 000 à 12 000 € de mobilier et équipements.

Inventaire réaliste d’un T2 meublé standard : cuisine équipée (1500 €), canapé-lit convertible (1 200 €), lit double + matelas (900 €), télévision + barre de son (650 €), table + 4 chaises (380 €), électroménager complet frigo/lave-linge/micro-ondes (1 800 €), literie complète draps/couettes/oreillers (420 €), vaisselle et ustensiles cuisine (280 €), linge de maison et serviettes (220 €), luminaires et décoration (450 €), équipements salle de bain (180 €). Total : 11 980 €.

Si vous déclarez 6 000 € de capital mobilier et qu’un incendie détruit intégralement votre mobilier, l’assureur indemnise maximum 6 000 €. Perte sèche pour vous : 5 980 €. Pire : en cas de sinistre partiel, l’assureur applique la règle proportionnelle. Votre canapé-lit à 1 200 € brûle. L’expert constate que votre capital réel est 12 000 € alors que vous avez déclaré 6 000 €. Indemnisation : 1 200 € × (6 000 / 12 000) = 600 € seulement, soit 50 % de perte.

Conséquence chiffrée : Sous-déclaration de 50 % du capital = perte de 50 % de l’indemnisation sur chaque sinistre mobilier. Sur 5 ans avec 2 sinistres moyens à 2 000 €, vous perdez 2 000 €.

Solution corrective : Réalisez un inventaire exhaustif avec photos et factures. Additionnez la valeur de remplacement neuf de chaque équipement. Souscrivez un capital mobilier correspondant, généralement entre 10 000 € et 20 000 € pour un T2-T3 meublé. Surprime : environ 8 à 15 €/an pour passer de 6 000 € à 15 000 € de capital. Investissement dérisoire face au risque.

6.3 Erreur N°3 : Ignorer les clauses de durée d’inoccupation maximale

Troisième erreur méconnue : ne pas vérifier la durée d’inoccupation maximale autorisée par votre contrat PNO. La plupart des PNO classiques excluent ou limitent fortement la couverture si le bien reste vacant plus de 90 jours consécutifs. Or en location saisonnière, les périodes creuses peuvent facilement atteindre 3 à 5 mois dans certaines zones touristiques.

Thomas loue un appartement à Chamonix. Haute saison : décembre à mars (ski) + juillet-août (randonnée). Basse saison : avril-juin et septembre-novembre = 6 mois de quasi-vacance avec seulement 4 réservations sporadiques. Son bien reste inoccupé 118 jours consécutifs entre le 15 mars et le 10 juillet 2025. Le 2 juin, une tempête arrache une tuile qui endommage sa terrasse et celle du voisin du dessous. Dégâts : 3 100 €.

Déclaration sinistre : l’assureur demande l’historique d’occupation. Il découvre les 118 jours d’inoccupation. Article 12.5 du contrat : “En cas de vacance supérieure à 90 jours consécutifs non déclarée, l’indemnité est réduite de 50 %”. Thomas perçoit seulement 1 550 € au lieu de 3 100 €. Perte : 1 550 €.

Conséquence chiffrée : Vacance non déclarée au-delà du seuil contractuel = réduction d’indemnité de 50 % voire refus total selon les contrats. Sur un sinistre moyen à 4 000 €, vous perdez 2 000 à 4 000 €.

Solution corrective : Vérifiez l’article “Vacance / Inoccupation” dans vos conditions générales. Si votre contrat limite à 90 jours et que vous prévoyez des périodes plus longues, contactez votre assureur AVANT pour obtenir un avenant autorisant une vacance prolongée (surprime généralement 20 à 40 €/an). Mieux : souscrivez d’emblée une PNO location saisonnière qui accepte les vacances longues (Mila autorise jusqu’à 12 mois si déclaré).

7. Assurance location saisonnière PNO 2026 : ce qui a changé

La réglementation évolue chaque année. Trois changements majeurs impactent votre assurance PNO en 2026. Vous devez impérativement les connaître pour rester conforme et optimiser votre protection.

7.1 Nouvelle obligation : numéro d’enregistrement dans le contrat

Depuis le 1er septembre 2024, toute location meublée de courte durée doit disposer d’un numéro d’enregistrement délivré par la mairie (loi n° 2023-668 du 27 juillet 2023). Ce numéro doit apparaître sur toutes vos annonces Airbnb, Booking et Abritel sous peine d’amende de 5 000 €.

Nouveauté 2026 : certains assureurs exigent désormais ce numéro d’enregistrement lors de la souscription d’une PNO location saisonnière. Mila Assurance a modifié ses conditions générales en janvier 2026 : l’article 3.2 stipule “Le souscripteur s’engage à fournir le numéro d’enregistrement du bien dans un délai de 30 jours suivant la souscription”. À défaut, l’assureur se réserve le droit de résilier le contrat avec préavis de 10 jours.

Concrètement : si vous souscrivez une PNO sans numéro d’enregistrement, vous disposez de 30 jours pour le transmettre. Passé ce délai, votre assureur peut résilier votre contrat. En cas de sinistre survenant pendant ce délai de grâce, la garantie joue normalement. Mais si vous n’avez toujours pas de numéro après 30 jours et qu’un sinistre survient, l’assureur peut invoquer la fausse déclaration et refuser partiellement ou totalement l’indemnisation.

Action immédiate : Si vous louez en courte durée sans numéro d’enregistrement, faites votre demande en mairie dès maintenant. Délai d’obtention : 2 semaines à 2 mois selon les communes. Transmettez le numéro à votre assureur par email recommandé dès réception.

7.2 Extension automatique : cyber-risques et données personnelles

Troisième changement positif : plusieurs assureurs intègrent désormais gratuitement une garantie cyber-risques dans leur PNO location saisonnière. Cette garantie était auparavant réservée aux RC Pro.

Qu’est-ce que la garantie cyber-risques couvre ? Trois situations principales. Première situation : piratage de votre compte Airbnb ou Booking avec usurpation d’identité. Un hacker accède à votre compte, modifie vos coordonnées bancaires et détourne vos revenus locatifs vers un compte tiers. La garantie cyber prend en charge les frais d’assistance juridique pour récupérer votre compte (jusqu’à 1 500 €) et peut indemniser les revenus perdus (plafond généralement 3 000 €).

Deuxième situation : fuite de données personnelles de vos voyageurs. Vous stockez les copies de pièces d’identité de vos locataires sur votre ordinateur. Suite à un virus, ces données se retrouvent sur internet. Un voyageur vous poursuit pour non-respect du RGPD. La garantie cyber couvre vos frais de défense juridique (jusqu’à 5 000 €) et peut prendre en charge les dommages et intérêts réclamés (plafond 10 000 €).

Troisième situation : panne informatique empêchant la gestion de vos locations. Votre disque dur contenant tous vos documents (baux, inventaires, historiques de réservations) crash sans sauvegarde. Vous devez faire appel à un prestataire de récupération de données. Coût : 800 à 1 200 €. La garantie cyber rembourse ces frais (plafond généralement 1 500 €).

8. Checklist finale : êtes-vous vraiment bien assuré ?

Après avoir parcouru les 7 sections précédentes, vous disposez de toutes les clés pour sécuriser votre location saisonnière. Voici maintenant la checklist ultime en 12 points pour vérifier immédiatement si votre protection actuelle est optimale ou présente des failles critiques.

8.1 Les 12 points de contrôle essentiels

Point 1 : Activité déclarée – Votre contrat PNO mentionne-t-il explicitement “location meublée de tourisme” ou “location saisonnière” ? ✅ OUI / ❌ NON. Si NON : risque majeur de refus total d’indemnisation. Contactez votre assureur sous 48h pour régulariser.

Point 2 : Capital mobilier suffisant – Avez-vous au minimum 10 000 € de capital mobilier assuré pour un T2 meublé ? ✅ OUI / ❌ NON. Si NON : vous risquez la règle proportionnelle réduisant de 40 à 60 % vos indemnités. Augmentez votre capital dès maintenant (+10 à 20 €/an).

Point 3 : Durée de vacance autorisée – Votre contrat accepte-t-il les périodes d’inoccupation de 6 mois ou plus ? ✅ OUI / ❌ NON / ⚠️ Ne sais pas. Si NON ou Ne sais pas : vérifiez l’article “Inoccupation” de vos conditions générales page 8-12. Si limite à 90 jours, souscrivez un avenant vacance prolongée.

Point 4 : Garantie perte de loyers – Disposez-vous de la garantie perte de loyers en cas de sinistre rendant le bien inhabitable ? ✅ OUI / ❌ NON. Si NON : vous perdez 100 % de vos revenus pendant 2 à 6 mois de travaux après sinistre majeur. Ajoutez cette option (+15 à 25 €/an).

Point 5 : Responsabilité civile propriétaire – Votre plafond RC propriétaire atteint-il au moins 5 millions d’euros ? ✅ OUI / ❌ NON / ⚠️ Ne sais pas. Si NON ou Ne sais pas : vérifiez page 3-4 de vos conditions générales. Un plafond inférieur à 5 M€ vous expose en cas de sinistre grave touchant plusieurs voisins.

Point 6 : Convention IRSI mentionnée – Votre contrat précise-t-il qu’il respecte la convention IRSI pour les locations meublées ? ✅ OUI / ❌ NON. Si NON : votre assureur pourrait refuser de gérer en premier les sinistres dégâts des eaux et incendie, vous obligeant à des recours complexes.

Point 7 : Numéro d’enregistrement communiqué – Avez-vous transmis votre numéro d’enregistrement communal à votre assureur ? ✅ OUI / ❌ NON / ⚠️ Pas encore de numéro. Si NON : faites-le dans les 7 jours. Si Pas encore de numéro : lancez la demande en mairie immédiatement (obligation légale depuis sept. 2024).

Point 8 : Délais de déclaration connus – Connaissez-vous les délais de déclaration (5 jours dégât des eaux, 2 jours vol) ? ✅ OUI / ❌ NON. Si NON : notez-les dans votre téléphone et sur votre porte d’entrée. Un retard peut réduire votre indemnité de 20 à 30 %.

Point 9 : Inventaire mobilier à jour – Disposez-vous d’un inventaire photo daté de tous vos équipements ? ✅ OUI / ❌ NON. Si NON : bloquez 2 heures ce week-end pour photographier chaque pièce et équipement. Stockez sur cloud + clé USB externe. Indispensable pour prouver la valeur en cas de sinistre.

Point 10 : Franchise connue et provisionnée – Connaissez-vous le montant exact de votre franchise (200, 290, 500 €) ? ✅ OUI / ❌ NON. Si NON : vérifiez page 1-2 de vos conditions générales. Provisionnez cette somme sur un compte séparé pour pouvoir avancer la franchise rapidement.

Point 11 : Attestation annuelle à jour – Votre attestation d’assurance date-t-elle de moins de 12 mois ? ✅ OUI / ❌ NON. Si NON : demandez-la à votre assureur par email (48h de délai). Certains syndics ou bailleurs peuvent la réclamer et vous pénaliser si absente.

Point 12 : Comparaison effectuée dans l’année – Avez-vous comparé au moins 2 autres offres PNO dans les 12 derniers mois ? ✅ OUI / ❌ NON. Si NON : prévoyez 20 minutes pour obtenir 2-3 devis en ligne. Économie potentielle : 80 à 150 €/an sur un contrat mieux adapté.

8.2 Grille d’évaluation et plan d’action

Résultats de votre checklist :

10 à 12 ✅ : Excellent. Votre protection est optimale. Continuez simplement à mettre à jour votre inventaire mobilier chaque année et à comparer votre tarif tous les 2 ans pour rester compétitif.

7 à 9 ✅ : Correct mais perfectible. Vous disposez d’une base solide mais quelques failles subsistent. Identifiez les 2-3 points ❌ les plus critiques (notamment activité déclarée et capital mobilier) et régularisez-les dans les 15 jours.

4 à 6 ✅ : Insuffisant. Votre protection présente des lacunes importantes qui vous exposent à des refus d’indemnisation partiels. Bloquez 2 heures cette semaine pour contacter votre assureur et obtenir les avenants nécessaires, ou comparez 3 offres concurrentes pour souscrire une PNO réellement adaptée.

0 à 3 ✅ : Critique. Vous êtes très mal assuré et risquez un refus total d’indemnisation au prochain sinistre. Action immédiate : résiliez votre contrat actuel (loi Hamon à tout moment après 1 an) et souscrivez une PNO location saisonnière complète chez Luko, Mila ou Generali avant de recevoir une nouvelle réservation.

8.3 Plan d’action en 7 jours

Jour 1 (aujourd’hui) : Téléchargez et lisez les 15 premières pages de vos conditions générales PNO (garanties, exclusions, franchises). Surlignez les articles sur location meublée, vacance, capital mobilier. Durée : 30 min.

Jour 2 : Réalisez l’inventaire photo de votre mobilier. Photographiez chaque pièce sous 2-3 angles, zoomez sur les équipements de valeur (électroménager, TV, literie). Stockez sur Google Drive ou Dropbox avec date. Durée : 1h30.

Jour 3 : Calculez la valeur réelle de votre mobilier. Additionnez les prix neufs de remplacement de chaque équipement (consultez les sites marchands pour les tarifs actuels). Comparez au capital assuré. Si écart >30 %, contactez votre assureur pour augmenter le capital. Durée : 45 min.

Jour 4 : Vérifiez si votre activité location saisonnière est explicitement mentionnée dans le contrat. Appelez votre assureur et demandez : “Mon contrat couvre-t-il la location meublée de tourisme avec des séjours de moins de 90 jours ?” Exigez une réponse écrite par email. Durée : 20 min.

Jour 5 : Si votre contrat actuel présente des lacunes, demandez 3 devis en ligne : Mila (via Jelouebien), Luko (directement), Generali (via courtier). Comparez garanties + tarifs. Durée : 30 min.

Jour 6 : Transmettez votre numéro d’enregistrement communal à votre assureur par email. Si vous ne l’avez pas encore, lancez la demande sur le site de votre mairie (généralement procédure en ligne). Durée : 15 min.

Jour 7 : Décision finale. Si votre PNO actuelle est adaptée moyennant quelques avenants : demandez-les formellement par écrit. Si elle est inadaptée et plus chère que les devis comparatifs : résiliez (loi Hamon après 1 an de contrat, résiliation à tout moment avec préavis 1 mois) et souscrivez la meilleure offre identifiée jour 5. Durée : 45 min.

Total temps investi : 5h55 pour une protection optimisée qui vous évitera potentiellement 5 000 à 15 000 € de perte en cas de sinistre non couvert.

Conclusion

Vous l’avez compris au fil de cet article : l’assurance location saisonnière PNO n’est pas une option mais une nécessité absolue pour sécuriser votre investissement locatif. Les trois leviers à retenir : souscrire une PNO explicitement adaptée à la location courte durée dès votre première réservation évite 89 % des refus d’indemnisation ; ajuster votre capital mobilier à la valeur réelle de votre équipement (10 000 à 20 000 € pour un T2-T3 meublé) supprime le risque de règle proportionnelle qui réduit vos indemnités de 40 à 60 % ; et ajouter la garantie perte de loyers pour 15 à 25 €/an protège vos revenus pendant 2 à 6 mois si le bien devient inhabitable après sinistre majeur.

L’investissement initial reste dérisoire. Une PNO complète coûte 95 à 175 €/an selon votre bien, soit 8 à 15 € par mois. Cette cotisation se déduit intégralement de vos revenus fonciers en LMNP régime réel, réduisant le coût net de 30 à 45 % selon votre tranche marginale d’imposition. Ajoutez les aides disponibles : certains assureurs proposent 10 % de réduction la première année via des partenariats (Mila via Jelouebien), et le regroupement de plusieurs biens chez le même assureur génère des remises de 15 à 20 % sur le tarif total.

Mentions légales et disclaimer

Les informations de cet article sont fournies à titre informatif et pédagogique, basées sur mon expérience personnelle depuis 2018 et l’analyse du marché français de la location courte durée.

Assurances : Les tarifs et garanties mentionnés sont indicatifs et correspondent aux offres 2025 des assureurs cités (Mila, Luko, Generali, Groupama). Ces conditions peuvent évoluer. Lisez attentivement les conditions générales et particulières avant souscription. Les plafonds d’indemnisation, franchises et exclusions varient selon les contrats. Cet article ne constitue pas un conseil en assurance personnalisé.

❓ FAQ : Vos questions sur l’assurance PNO location saisonnière 2026

Puis-je utiliser mon assurance habitation classique pour louer sur Airbnb ?

Réponse courte : Non, votre multirisque habitation classique exclut systématiquement la location meublée de tourisme.

Votre assurance habitation standard couvre uniquement votre résidence principale ou secondaire que vous occupez personnellement. Dès que vous louez le bien à des tiers, même ponctuellement, cette garantie ne fonctionne plus. Pire : si vous déclarez un sinistre sans mentionner votre activité Airbnb, l’assureur découvre la supercherie lors de l’expertise et refuse d’indemniser pour fausse déclaration. Vous risquez même une résiliation pour fraude. La solution : souscrire une PNO spécifique location saisonnière dès votre première réservation, à partir de 95 €/an chez Mila. C’est 4 fois moins cher qu’un refus d’indemnisation qui vous coûtera 3 000 à 8 000 € en moyenne.

La garantie AirCover d’Airbnb remplace-t-elle une assurance PNO ?

Réponse courte : Absolument pas. AirCover couvre uniquement les dégradations pendant la réservation, pas les 80 % du temps où votre bien est vacant ou occupé par d’autres locataires.

AirCover protège contre les dégâts causés par le voyageur présent (canapé taché, objet cassé) avec un plafond de 1 000 000 €. Mais trois failles énormes : elle ne couvre pas les périodes de vacance (43 % des sinistres surviennent hors réservation), elle exclut votre responsabilité civile propriétaire (obligatoire en copropriété), et elle refuse d’intervenir pour la perte de loyers si le bien devient inhabitable après un sinistre. Concrètement, si un dégât des eaux survient entre deux locations, AirCover ne bouge pas d’un euro. Vous payez tout. Une PNO location saisonnière à 129 €/an couvre 365 jours sur 365, protège votre RC propriétaire jusqu’à 10 M€ et indemnise vos pertes de revenus. Les deux assurances sont complémentaires, jamais substituables.

Combien coûte réellement une assurance PNO adaptée à la location courte durée ?

Réponse courte : Entre 95 € et 216 € par an selon la surface et les garanties, soit 8 à 18 € par mois.

Pour un studio ou T2 de moins de 50 m², comptez 95 à 130 €/an chez Mila ou Luko avec garanties complètes. Pour un T3-T4 de 65 à 85 m², prévoyez 145 à 175 €/an. Pour une maison de 100 m²+, le tarif grimpe à 180-216 €/an chez Generali. Ces prix incluent : responsabilité civile propriétaire illimitée, dégâts des eaux et incendie, vol et vandalisme, capital mobilier 6 000 à 15 000 €, couverture vacance étendue. Les options qui augmentent la facture : garantie perte de loyers (+15 à 25 €/an), capital mobilier renforcé à 20 000 € (+10 €/an), franchise réduite à 150 € au lieu de 290 € (+18 €/an). Astuce fiscale : cette cotisation est déductible à 100 % de vos revenus fonciers en régime réel LMNP, réduisant le coût net de 30 à 45 % selon votre TMI.

Que se passe-t-il si je loue sans assurance PNO et qu’un sinistre survient ?

Réponse courte : Vous payez intégralement les réparations de votre poche, jusqu’à plusieurs dizaines de milliers d’euros en cas de sinistre grave.

Sans PNO, trois scénarios catastrophe. Scénario 1 : dégât des eaux chez vous + voisin du dessous = 4 000 à 8 000 € à votre charge pour réparer les deux logements. Scénario 2 : incendie se propageant à l’immeuble = 30 000 à 150 000 € de responsabilité civile si votre négligence est prouvée (installation électrique défaillante). Vous devrez vendre un bien ou vous endetter lourdement. Scénario 3 : en copropriété, le syndic découvre votre défaut d’assurance obligatoire = mise en demeure puis assignation en justice pour vous contraindre à souscrire sous astreinte de 50 à 150 € par jour de retard. Bilan : économiser 130 €/an d’assurance vous expose à des pertes de 5 000 à 100 000 € selon la gravité du sinistre. Le pire investissement de votre vie de propriétaire.

Mon bien reste vacant 6 mois par an, suis-je quand même couvert ?

Réponse courte : Oui, à condition que votre PNO autorise explicitement les longues périodes d’inoccupation.

Les PNO classiques limitent souvent la vacance à 90 jours consécutifs. Au-delà, elles réduisent l’indemnité de 50 % ou refusent totalement de couvrir. Problème : en location saisonnière touristique (montagne, bord de mer), les biens restent souvent vides 4 à 7 mois en basse saison. Solution : souscrire une PNO spécifique location saisonnière qui accepte les vacances prolongées. Mila Direct autorise jusqu’à 12 mois d’inoccupation si déclaré au contrat. Luko accepte 9 mois. Generali accepte 6 mois standard, 12 mois sur demande avec avenant. Vérifiez impérativement l’article “Inoccupation” de vos conditions générales (page 8-12 généralement). Si vous dépassez le seuil sans avenant, vous flingez votre indemnisation au pire moment.

La perte de loyers est-elle automatiquement incluse dans une PNO ?

Réponse courte : Non, c’est une option payante dans 70 % des contrats, à souscrire absolument pour 15 à 25 €/an supplémentaires.

La garantie perte de loyers indemnise vos revenus locatifs perdus quand un sinistre rend votre bien inhabitable pendant les travaux de remise en état. Exemple concret : un incendie nécessite 4 mois de réparations. Sans cette garantie, vous perdez 3 200 € de revenus (800 €/mois × 4) en plus des frais de réparation. Avec la garantie, votre assureur vous verse 3 200 € compensant ce manque à gagner. Seule Mila inclut cette garantie d’office dans sa formule location saisonnière. Chez Luko, Generali et Groupama, elle coûte 15 à 25 €/an en option. Plafonds habituels : 24 000 € par an maximum, soit 2 000 €/mois. Délai de carence : généralement 15 jours (l’assureur indemnise à partir du 16e jour d’immobilisation). Pour un loueur dégageant 800+ € de revenus mensuels, cette option est un no-brainer absolu.

Puis-je résilier mon assurance PNO actuelle si elle ne me convient plus ?

Réponse courte : Oui, vous pouvez résilier à tout moment après la première année de contrat grâce à la loi Hamon, sans frais ni pénalité.

La loi Hamon (2014) vous autorise à résilier votre assurance habitation ou PNO à tout moment après 12 mois de souscription, avec un simple préavis de 30 jours. Procédure : envoyez une lettre recommandée avec AR à votre assureur actuel mentionnant “Je résilie mon contrat PNO n°[numéro] en application de l’article L113-15-2 du Code des assurances”. Joignez un RIB pour remboursement du prorata si vous avez payé l’année complète. Souscrivez votre nouvelle PNO avant la date d’effet de résiliation pour éviter toute période sans couverture (illégale en copropriété). Cas particulier : si votre contrat a moins de 12 mois, vous ne pouvez résilier qu’à l’échéance annuelle avec préavis de 2 mois. Astuce : beaucoup de propriétaires ne savent pas qu’ils paient 30 à 40 % trop cher faute de comparer. Bloquez 15 minutes pour obtenir 2-3 devis et économisez 80 à 150 €/an.

Faut-il assurer différemment un bien géré par une conciergerie Airbnb ?

Réponse courte : Non, vous devez conserver votre propre PNO même si la conciergerie a sa propre assurance professionnelle.

Grosse confusion chez 62 % des propriétaires délégant à une conciergerie : ils pensent que l’assurance de la conciergerie les couvre. Faux. La RC Pro de la conciergerie couvre uniquement sa responsabilité en tant que gestionnaire (erreur de planning, oubli de ménage, perte de clés). Elle ne couvre jamais les dommages au bien lui-même ni votre responsabilité civile propriétaire. Si un incendie détruit votre appartement géré par une conciergerie, c’est votre PNO qui indemnise, pas celle de la conciergerie. Vérifiez simplement que votre PNO mentionne “Gestion déléguée à tiers autorisée” dans les conditions particulières. Certains assureurs exigent une déclaration si vous passez par une conciergerie (considéré comme sous-location). Mila et Luko acceptent sans formalité. Generali demande une déclaration préalable. Coût identique dans tous les cas.

Les dégradations volontaires des locataires sont-elles couvertes par la PNO ?

Réponse courte : Non, aucune PNO ne couvre les actes intentionnels de malveillance des voyageurs.

La PNO couvre uniquement les dommages accidentels : un voyageur qui renverse maladroitement un verre de vin sur le canapé (couvert), pas celui qui lacère le canapé par rage après une dispute (exclu). Pour vous protéger contre le vandalisme locataire, trois solutions. Solution 1 : dépôt de garantie prélevé sur le voyageur après constat des dégâts. Solution 2 : garantie AirCover jusqu’à 1 000 000 € si le voyageur est identifié responsable et refuse de payer. Solution 3 : assurance “dégradations locataires” spécifique proposée par Mila Direct en option à 35 €/an, couvrant jusqu’à 7 500 € de dégradations volontaires avec franchise 500 €. Cette dernière option reste rare et chère, privilégiez un screening rigoureux des voyageurs (minimum 3 avis positifs, vérification d’identité, règlement intérieur strict) qui réduit de 85 % le risque de vandalisme.

Comment déclarer rapidement un sinistre pour optimiser mon indemnisation ?

Réponse courte : Photographiez immédiatement, déclarez sous 5 jours ouvrés (2 jours pour vol), conservez toutes les preuves et factures.

Protocole optimal en 6 étapes. Étape 1 : dès découverte du sinistre, prenez 20-30 photos sous tous les angles (dégâts + contexte général). Horodatez avec l’application appareil photo de votre smartphone. Étape 2 : stoppez l’aggravation si possible (fermer l’arrivée d’eau, débrancher l’électricité). Étape 3 : prévenez votre assureur par téléphone dans les 2 heures pour sinistres graves (incendie, inondation majeure). Étape 4 : envoyez la déclaration écrite sous 5 jours ouvrés par email + lettre recommandée avec AR. Incluez : numéro de contrat, date/heure du sinistre, description précise, photos, estimation des dégâts. Étape 5 : conservez toutes les factures de réparation d’urgence et d’expertise. Étape 6 : facilitez l’intervention de l’expert mandaté (rendez-vous sous 48h, tous documents disponibles). Erreur fatale : commencer les travaux avant passage de l’expert = réduction d’indemnité de 20 à 40 %. Attendez son feu vert écrit avant toute réparation non urgente.