Introduction

La location meublée de tourisme connaît en 2025 une révolution fiscale majeure qui transforme radicalement les règles du jeu. Les propriétaires bailleurs, habitués à un régime fiscal avantageux, doivent désormais composer avec des changements substantiels qui affectent directement leur rentabilité. Entre la réforme des abattements forfaitaires, la modification des plafonds micro-BIC et surtout la réintégration des amortissements dans le calcul des plus-values, l’année 2025 marque un tournant décisif.

Ces transformations ne concernent pas uniquement les nouveaux investisseurs. Vous qui possédez déjà un patrimoine locatif meublé devez absolument vous adapter à ces nouvelles dispositions pour préserver vos avantages fiscaux. L’impact financier peut s’avérer considérable, avec des hausses d’imposition pouvant atteindre plusieurs dizaines de milliers d’euros selon votre situation.

Face à cette complexité croissante, maîtriser les subtilités de la fiscalité 2025 devient indispensable. Cet article vous dévoile toutes les clés pour naviguer sereinement dans ce nouveau paysage fiscal, optimiser votre imposition et préserver la rentabilité de vos investissements locatifs.

La fiscalité de la location meublée touristique subit en 2025 des modifications profondes qui nécessitent une adaptation stratégique immédiate. Examinons ensemble ces changements majeurs et leurs implications concrètes.

⚠️ Fiscalité 2025 : le durcissement

Entre l’URSSAF qui redresse, la TVA à 37 500€ et la fin possible du LMNP, 2025 marque un tournant.

Les modifications du régime micro-BIC : nouveaux plafonds et abattements

Réduction drastique des abattements forfaitaires

La réforme fiscale 2025 révise à la baisse les abattements forfaitaires applicables aux revenus de location meublée touristique. Pour les meublés classés, l’abattement passe de 71% à 50% avec un plafond de revenus locatifs fixé à 77 700€. Les meublés non classés voient leur abattement chuter à 30% avec un plafond maintenu à 15 000€.

Cette modification représente une augmentation significative de la base imposable. Prenons un exemple concret : pour des revenus locatifs de 50 000€ issus d’un meublé classé, l’ancien système permettait une déduction de 35 500€ (71%), ne laissant que 14 500€ imposables. Avec le nouveau régime, seuls 25 000€ sont déductibles (50%), portant la base imposable à 25 000€ – soit une augmentation de 72%.

Impact sur les différentes catégories de logements

Attention : Cette réforme crée une disparité notable entre les propriétés classées et non classées. Les investisseurs possédant des logements non classés subissent un double désavantage avec un abattement réduit et un plafond particulièrement bas.

Les chambres d’hôtes bénéficient toutefois du même traitement que les meublés classés, conservant l’abattement de 50% jusqu’au plafond de 77 700€. Cette disposition encourage le développement de l’activité d’hébergement chez l’habitant, perçue comme moins concurrentielle pour le logement résidentiel.

Pour les propriétaires dépassant les nouveaux plafonds, le basculement vers le régime réel devient inévitable. Cette transition nécessite une comptabilité rigoureuse mais ouvre l’accès aux amortissements – du moins temporairement, compte tenu des évolutions prévues.

La question des amortissements constitue l’autre volet majeur de cette réforme, avec des conséquences particulièrement lourdes à long terme.

La réintégration des amortissements : un bouleversement pour les plus-values

Fin de l’Optimisation Fiscale Traditionnelle

À partir du 1er mars 2025, les amortissements pratiqués en LMNP devront être réintégrés dans le calcul de la plus-value imposable lors de la revente. Cette mesure met fin à une stratégie d’optimisation fiscale largement utilisée par les investisseurs.

Auparavant, les propriétaires pouvaient déduire l’amortissement de leurs biens (généralement 2 à 4% par an) tout en bénéficiant, lors de la revente, d’une plus-value calculée sur la différence entre le prix de vente et le prix d’acquisition initial. Désormais, les amortissements déduits s’ajoutent à la plus-value, augmentant mécaniquement l’assiette imposable.

Calcul Concret de l’Impact Financier

Illustrons cette modification par un cas pratique. Un investisseur ayant acquis un bien à 200 000€ et déduit 60 000€ d’amortissements sur 15 ans revend son bien 280 000€.

Ancien système :

- Plus-value brute : 280 000 – 200 000 = 80 000€

- Impôt sur plus-value (après abattements) : environ 24 000€

Nouveau système :

- Plus-value brute : 280 000 – 200 000 + 60 000 = 140 000€

- Impôt sur plus-value : environ 42 000€

- Surcoût fiscal : 18 000€

Conseil : Cette réforme incite à reconsidérer la durée de détention optimale. L’abattement pour durée de détention (applicable après 5 ans) devient plus crucial que jamais pour compenser la réintégration des amortissements.

Stratégies d’adaptation pour les investisseurs

Face à cette nouvelle donne, plusieurs stratégies émergent :

- Conservation longue durée : Maintenir le bien au-delà de 30 ans pour bénéficier de l’exonération totale

- Optimisation du régime comptable : Reconsidérer le passage au micro-BIC selon les situations

- Planification successorale : Intégrer ces éléments dans une stratégie de transmission

L’accompagnement par un expert-comptable spécialisé devient fortement recommandé pour naviguer dans cette complexité accrue et identifier les leviers d’optimisation restants.

Au-delà des aspects purement fiscaux, la réforme 2025 s’accompagne d’obligations déclaratives renforcées qu’il convient de maîtriser.

Nouvelles obligations déclaratives et administratives

Renforcement du Contrôle Fiscal

L’administration fiscale durcit ses procédures de contrôle concernant les revenus locatifs meublés. Tout changement d’information concernant le loueur, le meublé, les périodes de location ou le classement doit faire l’objet d’une nouvelle déclaration en mairie. Le non-respect de cette obligation expose à des contraventions.

La traçabilité des revenus s’intensifie avec l’obligation pour les plateformes de mise en relation (Airbnb, Booking, etc.) de transmettre automatiquement les données de revenus à l’administration fiscale. Cette transparence accrue rend les omissions déclaratives plus risquées.

Documentation Comptable Exigée

Pour les investisseurs au régime réel, la tenue d’une comptabilité rigoureuse devient cruciale. Les justificatifs de charges déductibles doivent être conservés et parfaitement documentés. L’amortissement, bien que désormais réintégré en cas de vente, reste déductible annuellement et nécessite un suivi précis.

Bon à savoir : La digitalisation facilite cette gestion administrative. De nombreux outils permettent désormais un suivi automatisé des revenus et charges, réduisant les risques d’erreur.

L’obtention du numéro SIRET reste obligatoire pour l’activité LMNP, tout comme le paiement de la Cotisation Foncière des Entreprises (CFE) selon les conditions d’exonération applicables.

Face à ces évolutions, l’optimisation fiscale nécessite une approche stratégique renouvelée.

Planification des Investissements

La réforme influence les critères de sélection des biens immobiliers. Les propriétés éligibles au classement touristique deviennent plus attractives grâce à l’abattement majoré de 50%. L’obtention d’un classement en étoiles ou de la labellisation “Tourisme et Handicap” représente un investissement rentable.

La localisation géographique prend une importance accrue. Les biens situés dans des zones où la réglementation locale limite la location touristique voient leur valeur préservée, bénéficiant d’un effet de rareté.

Optimisation du Timing de Cession

Conseil : Pour les biens acquis avant 2025 avec des amortissements significatifs déjà pratiqués, une cession avant le 1er mars 2025 peut éviter la réintégration. Cette stratégie nécessite toutefois une analyse fine des conséquences fiscales globales.

L’étalement des cessions sur plusieurs années peut également optimiser la progressivité de l’impôt, particulièrement pour les investisseurs possédant plusieurs biens.

L’analyse comparative avec d’autres formes d’investissement immobilier éclaire les enjeux de cette réforme.

Comparatif avec les autres régimes locatifs

💡 Estimez l’impact : Vérifiez si ces changements vous concernent avec les statistiques de revenus moyens.

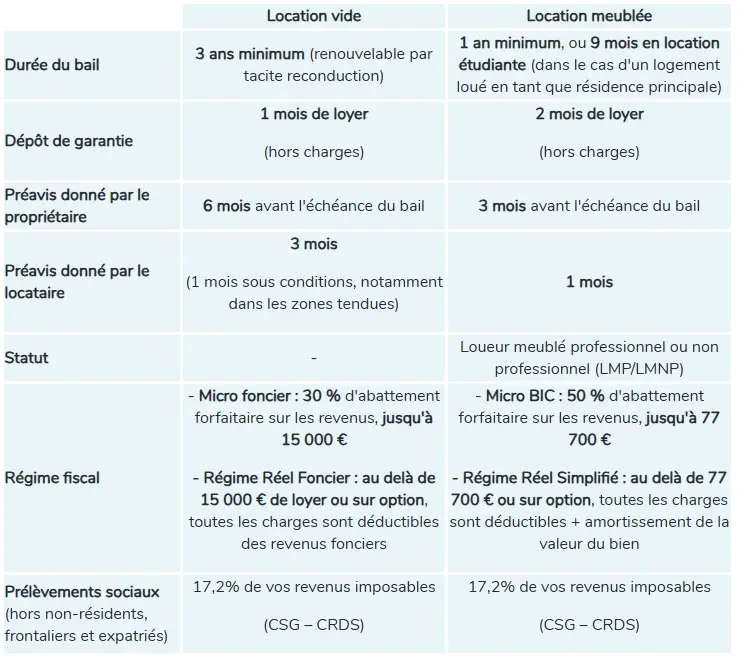

Location nue vs location Meublée

La location nue conserve ses caractéristiques fiscales traditionnelles, sans subir les bouleversements affectant le meublé. Pour un investisseur hésitant entre les deux options, l’équation change significativement :

Location nue :

- Revenus fonciers avec déduction réelle des charges

- Plus-values immobilières avec abattement pour durée de détention

- Simplicité de gestion et obligations allégées

Location meublée (post-réforme) :

- Revenus commerciaux avec possibilité d’amortissement (mais réintégration)

- Potentiel de rendement supérieur

- Complexité administrative accrue

LMNP vs location meublée classique

Les investisseurs en location meublée classique (hors résidences de services) subissent également l’impact de la réintégration des amortissements.

Les résidences de services (EHPAD, résidences étudiantes) conservent une attractivité relative grâce à leurs spécificités fiscales préservées et leur gestion déléguée.

L’expertise professionnelle devient un facteur clé de réussite dans ce nouveau contexte.

L’importance de l’accompagnement professionnel

Expertise Comptable Spécialisée

Se faire accompagner par un expert-comptable spécialisé LMNP devient essentiel pour sécuriser les formalités (SIRET, CFE, déclarations). La complexité accrue des calculs d’amortissement et de plus-value nécessite une expertise pointue.

Un professionnel compétent peut identifier les zones d’optimisation subsistantes et sécuriser la conformité déclarative. Son intervention dès la phase d’investissement permet d’anticiper les conséquences fiscales à long terme.

Conseil en Gestion de Patrimoine

L’intégration de la location meublée dans une stratégie patrimoniale globale nécessite une vision d’ensemble. Les conseillers en gestion de patrimoine peuvent proposer des montages optimisant l’articulation entre différents dispositifs fiscaux.

La planification successorale prend une dimension particulière avec la réforme. La transmission de biens amortis génère désormais des conséquences fiscales qu’il convient d’anticiper.

Impact des réglementations locales sur la fiscalité

Durcissement des Autorisations

De nombreuses communes renforcent leurs réglementations sur la location touristique. Paris, Nice, Lyon imposent des quotas et autorisations préalables qui limitent l’offre disponible. Cette raréfaction peut soutenir les revenus locatifs des biens autorisés.

Les zones tendues voient se développer des dispositifs d’encadrement des loyers touristiques, à l’image de ce qui existe pour la location traditionnelle. Ces mesures influencent directement la rentabilité des investissements.

Taxe de séjour et prélèvements locaux

L’harmonisation de la taxe de séjour au niveau national tend vers une augmentation générale des taux. Cette charge, répercutée sur les locataires ou assumée par le propriétaire, érode la marge bénéficiaire.

Certaines communes expérimentent des taxes spécifiques sur les meublés de tourisme, s’ajoutant à la fiscalité traditionnelle. Ces prélèvements locaux doivent être intégrés dans le calcul de rentabilité.

Bon à savoir : Les outils de veille réglementaire permettent de suivre l’évolution de ces dispositifs locaux et d’adapter sa stratégie en conséquence.

Évolution du marché et perspectives

Réorientation des flux d’investissement

La réforme “loi Le Meur” vise à limiter le nombre de meublés de tourisme en alourdissant leur fiscalité. Cette politique encourage la réorientation vers le logement résidentiel, particulièrement dans les zones en tension.

Les investisseurs s’orientent progressivement vers les marchés secondaires, moins régulés, où la location touristique conserve ses avantages. Cette migration géographique redessine la cartographie de l’investissement locatif.

Innovation et Diversification

Face aux contraintes accrues, les propriétaires développent des stratégies de diversification. La location hybride (courte et longue durée) permet d’optimiser l’occupation tout en conservant une fiscalité mixte.

🚀 Stratégie alternative : Face au durcissement, certains se tournent vers la location moyenne durée.

L’émergence de nouveaux concepts (coliving, workation) ouvre des perspectives pour contourner certaines contraintes réglementaires tout en répondant aux évolutions sociétales.

Professionnalisation du secteur

La complexité croissante favorise la professionnalisation des acteurs. Les gestionnaires spécialisés développent des services globaux intégrant optimisation fiscale, gestion administrative et commercialisation.

Cette évolution transforme le paysage concurrentiel, avec une concentration progressive des activités entre les mains d’opérateurs structurés.

Examinons maintenant les cas pratiques pour mieux appréhender ces évolutions.

Études de cas concrets et retours d’expérience

Cas n°1 : Studio Parisien – Transition Forcée

Marie, propriétaire d’un studio de 30m² dans le 11e arrondissement, générait 35 000€ de revenus annuels. Avec l’ancien système (abattement 71%), sa base imposable s’élevait à 10 150€. Depuis 2025, avec l’abattement réduit à 50%, elle supporte une imposition sur 17 500€.

Impact chiffré : Augmentation de l’imposition de 2 205€ annuels (TMI à 30%). Marie envisage désormais le basculement vers le régime réel pour déduire ses frais de gestion et travaux d’amélioration.

Cas n°2 : Villa Provençale – Stratégie Long Terme

Jean-Paul possède une villa à Cannes acquise 450 000€ il y a 10 ans. Ayant pratiqué 180 000€ d’amortissements, il envisageait une revente à 700 000€. La réintégration des amortissements porte sa plus-value imposable de 250 000€ à 430 000€, générant un surcoût fiscal de 54 000€.

Solution adoptée : Report de la vente de 5 ans pour bénéficier d’abattements supplémentaires pour durée de détention et étalement de la charge fiscale.

Cas n°3 : Portefeuille Multi-Biens – Optimisation Globale

Sylvain gère un portefeuille de 5 appartements en location touristique. La réforme l’incite à professionnaliser son activité (LMP) pour conserver certains avantages fiscaux tout en développant son chiffre d’affaires au-delà des seuils LMNP.

Stratégie mise en œuvre : Création d’une structure dédiée permettant d’optimiser la fiscalité tout en bénéficiant du régime des plus-values professionnelles.

Anticipons les évolutions futures pour mieux préparer vos décisions.

📚 Comprendre la fiscalité 2025-2026

- ⚖️ URSSAF et redressements – Le piège majeur

- 💰 LMNP 2026 – Vers la fin de l’amortissement ?

- 💸 TVA 2026 – Nouvelle charge dès 37 500€

- ⚖️ Loi Le Meur 2024 – Cadre réglementaire

Perspectives d’évolution et préparation aux changements

Tendances réglementaires prévisibles

L’évolution réglementaire s’inscrit dans une logique de rééquilibrage entre investissement locatif et logement résidentiel. Les futures réformes pourraient toucher :

- L’harmonisation européenne des régimes fiscaux touristiques

- Le renforcement des obligations environnementales (DPE, rénovation énergétique)

- L’extension des dispositifs d’encadrement à de nouvelles zones géographiques

Adaptation technologique

La digitalisation transforme la gestion locative avec l’automatisation des processus administratifs. Les PropTech développent des solutions intégrées facilitant la conformité fiscale et réglementaire.

L’intelligence artificielle optimise la tarification dynamique, compensant partiellement l’alourdissement fiscal par une amélioration des revenus.

Préparation stratégique

Pour naviguer efficacement dans ce nouveau contexte, plusieurs axes de préparation s’imposent :

- Audit fiscal : Révision de l’ensemble des investissements existants

- Simulation prospective : Calcul de l’impact des réformes sur 5-10 ans

- Diversification : Exploration d’alternatives d’investissement

- Formation : Montée en compétence sur les aspects fiscaux et réglementaires

Les interrogations les plus fréquentes méritent des réponses précises et opérationnelles.

Ping : URSSAF et location courte durée : Pourquoi tant de propriétaires sont redressés en 2025 - reussirsalocationcourteduree.fr

Ping : LMNP 2026 : vers la fin de l'amortissement en location meublée ? - reussirsalocationcourteduree.fr

Ping : Stratégies de tarification pour locations saisonnières : le guide pratique 2025 - reussirsalocationcourteduree.fr

Ping : Location moyenne durée Airbnb : la révolution silencieuse qui transforme l'investissement locatif - reussirsalocationcourteduree.fr