LMNP ou LMP plus rentable en 2026 : quelle est la vraie différence ?

En 2026, le choix entre LMNP et LMP n’est pas une option libre : il dépend de deux seuils légaux qui se déclenchent automatiquement. Le bon statut peut vous faire économiser plusieurs milliers d’euros par an, le mauvais peut vous coûter jusqu’à 14 000 € de cotisations supplémentaires sur un bénéfice de 40 000 €.

- Seuil de revenus : Vos recettes locatives brutes dépassent 23 000 €/an

- Seuil de prépondérance : Ces recettes dépassent vos autres revenus d’activité du foyer

- Impact fiscal : Le taux de prélèvements sociaux passe de 18,6 % (LMNP) à 35-45 % (LMP)

- Impact revente : En LMP, la plus-value relève du régime professionnel, avec des règles d’exonération très différentes

Résultat attendu : En restant LMNP dans les règles, vous pouvez économiser de 3 000 € à 18 000 € par an selon votre situation, tout en sécurisant votre sortie patrimoniale à la revente.

Bonus en fin d’article un guide à télécharger

INTRODUCTION

LMNP ou LMP plus rentable en 2026 : deux propriétaires gagnent 30 000 € de loyers par an. L’un paie 3 200 € d’impôts. L’autre reçoit un courrier de l’URSSAF réclamant 10 500 € de cotisations rétroactives. La seule différence ? Leur statut — et surtout le fait que le second ignorait avoir basculé automatiquement en LMP deux ans plus tôt.

Depuis janvier 2026, l’URSSAF mène une campagne nationale ciblée auprès des loueurs en meublé dont les recettes dépassent 23 000 €, sur la base des données transmises directement par Airbnb, Booking et les autres plateformes à l’administration fiscale, comme le précise le site officiel urssaf.fr dans sa mise à jour de février 2026. Ce n’est plus une zone grise : les données croisent automatiquement les déclarations fiscales et les informations des opérateurs de plateformes. Le piège se referme en silence.

Concrètement, le problème est chiffré et brutal. Un propriétaire qui génère 32 000 € de revenus de location meublée et dont le foyer perçoit 28 000 € de salaires est automatiquement LMP selon l’article 155 du Code général des impôts. S’il s’est cru LMNP pendant trois ans, il s’expose à un redressement URSSAF pouvant dépasser 30 000 € — cotisations, majorations et intérêts compris. Pour comprendre tous les mécanismes d’un contrôle, vous pouvez consulter notre article sur les risques concrets d’un redressement URSSAF en location courte durée.

Le marché bascule, et la pression réglementaire s’intensifie. Avec la loi Le Meur, les seuils du micro-BIC pour les meublés touristiques non classés ont été divisés par cinq (de 77 700 € à 15 000 €). Parallèlement, la loi de finances 2025 a modifié en profondeur le calcul de la plus-value LMNP, en réintégrant les amortissements dans l’assiette taxable pour les ventes intervenues après le 15 février 2025. Les règles du jeu changent vite, et les propriétaires mal informés paient la note.

Cet article vous révèle trois points essentiels : comment identifier avec certitude votre statut réel (LMNP ou LMP) grâce aux deux seuils légaux cumulatifs, quels sont les impacts précis sur votre fiscalité, vos cotisations sociales et votre plus-value à la revente, et comment choisir le statut le plus rentable selon votre profil en 2026 avec des simulations chiffrées.

Commençons par poser les bases : ce que dit réellement la loi en 2026 sur le statut LMNP et LMP.

1. LMNP et LMP : définition claire et critères légaux en 2026

En 2026, la frontière entre LMNP et LMP est définie par l’article 155 du Code général des impôts, mis à jour et vérifié le 21 février 2026 sur entreprendre.service-public.gouv.fr. Il ne s’agit pas d’un choix volontaire de l’investisseur, mais d’une qualification automatique basée sur deux critères cumulatifs. Comprendre ces deux conditions est la première chose à faire avant toute décision fiscale.

1.1 Les deux conditions cumulatives qui déterminent votre statut

Le basculement en LMP se déclenche uniquement lorsque vous réunissez simultanément, sur la même année civile, les deux conditions suivantes.

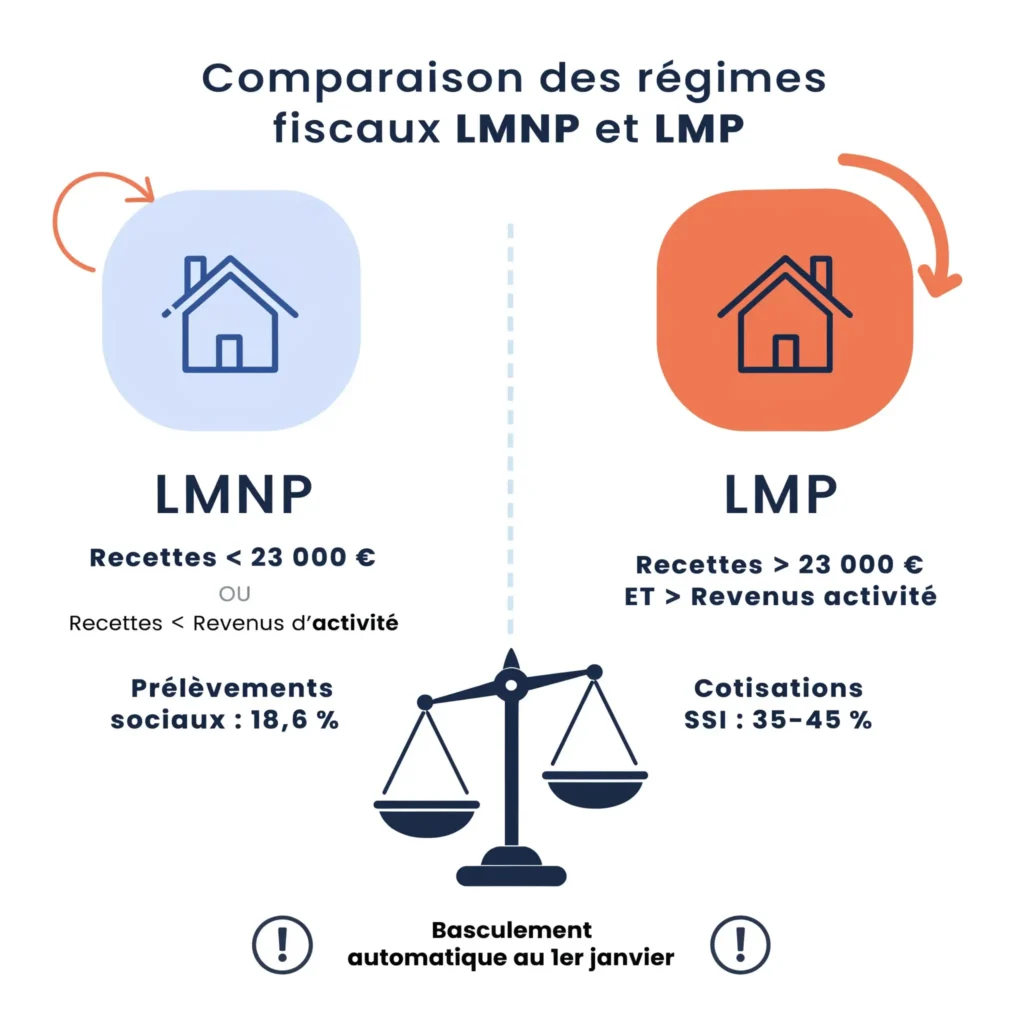

Condition 1 : Vos recettes brutes de location meublée dépassent 23 000 €. Ce seuil s’apprécie sur l’ensemble des loyers perçus par votre foyer fiscal, toutes taxes et charges comprises, c’est-à-dire sur le chiffre d’affaires brut avant déduction de quoi que ce soit. Notez bien : si vous êtes en couple, les recettes des deux conjoints se cumulent. Un foyer où chacun génère 13 000 € de loyers meublés dépasse le seuil et doit analyser la seconde condition.

Condition 2 : Ces recettes locatives dépassent l’ensemble de vos autres revenus d’activité. On entend par revenus d’activité les salaires, traitements, BIC d’une autre activité, bénéfices agricoles ou non commerciaux, rémunérations de gérance. Point crucial : les dividendes et les revenus fonciers ne comptent pas dans ce calcul. Conséquence directe : un investisseur qui perçoit 35 000 € de loyers meublés mais dont le foyer déclare 60 000 € de salaires reste LMNP, même si son chiffre d’affaires dépasse largement le premier seuil.

Si une seule des deux conditions n’est pas remplie, vous restez LMNP. Si les deux sont réunies la même année, vous basculez en LMP — sans préavis, sans démarche, automatiquement.

1.2 Ce que change concrètement chaque statut

Le LMNP (Loueur en Meublé Non Professionnel) est le statut de référence pour l’immense majorité des propriétaires Airbnb et Booking en France. Vos revenus locatifs sont imposés en BIC (Bénéfices Industriels et Commerciaux), avec le choix entre le micro-BIC (abattement forfaitaire) et le régime réel (déduction charges + amortissements). Sur le plan social, vous êtes soumis aux prélèvements sociaux à 18,6 % sur vos bénéfices imposables, et non à des cotisations URSSAF calculées sur votre résultat réel. C’est une différence considérable.

Le LMP (Loueur en Meublé Professionnel) relève du même cadre BIC, mais son statut social est radicalement différent. Vous devenez obligatoirement affilié à la Sécurité Sociale des Indépendants (SSI), et vos cotisations sociales s’appliquent sur vos bénéfices selon un taux global avoisinant 35 % — incluant maladie, retraite, allocations familiales. Sur un bénéfice de 40 000 €, cela représente jusqu’à 14 000 € de cotisations annuelles, à ajouter à votre impôt sur le revenu.

1.3 Évolutions critiques à connaître pour 2026

Point clé : l’environnement réglementaire a profondément changé depuis 2024. Début 2025 un propriétaire d’un T2 à Bordeaux qui pensait, de bonne foi, être LMNP depuis trois ans. Son épouse travaillant à mi-temps, les revenus du foyer avaient progressivement basculé en faveur de ses recettes Airbnb. Résultat : requalification LMP rétroactive sur deux exercices, avec 11 200 € de cotisations URSSAF à régulariser. Une situation qui aurait pu être évitée avec une simple vérification annuelle des deux seuils.

Retenez ceci : depuis janvier 2026, la DGFiP transmet automatiquement à l’URSSAF les données de revenus locatifs déclarés par les plateformes. Les croisements de données sont désormais quasi-instantanés. La tolérance implicite qui existait autrefois n’existe plus. Pour rester à jour sur les changements fiscaux en cours, consultez également notre analyse des impacts de la fin de l’amortissement LMNP en 2026.

2. Les seuils fiscaux LMNP vs LMP à connaître absolument en 2026

Maîtriser les seuils, c’est maîtriser votre statut. Et maîtriser votre statut, c’est piloter votre rentabilité nette avec précision. Voici une cartographie complète des seuils qui s’appliquent en 2026, issus des textes officiels en vigueur.

2.1 Le seuil de 23 000 € : ce que vous devez absolument vérifier

Premier seuil, le plus connu : vos recettes brutes annuelles de location meublée doivent dépasser 23 000 € pour que la première condition LMP soit remplie. Attention à deux pièges fréquents.

Piège n°1 : le calcul sur le brut, pas le net. Le seuil de 23 000 € s’apprécie sur vos recettes brutes, c’est-à-dire le montant total de vos loyers charges comprises, avant toute déduction. Les frais de ménage facturés aux voyageurs, les charges refacturées, les commissions Airbnb que vous encaissez puis reversez à la plateforme — tout cela entre dans l’assiette. Un propriétaire qui encaisse 25 000 € bruts mais verse 3 000 € de commissions à Airbnb a bien franchi le seuil des 23 000 €, même si son revenu net ne dépasse pas ce montant. Pour sécuriser la gestion de vos finances et éviter ces pièges de trésorerie, lisez mon article sur le piège Airbnb du paiement différé.

Piège n°2 : la globalisation du foyer fiscal. Ce seuil s’applique à l’ensemble du foyer. Si vous et votre conjoint possédez chacun un bien en location meublée, vos recettes se cumulent pour l’analyse du premier seuil. Deux biens à 13 000 € chacun = 26 000 € au niveau du foyer, condition 1 remplie.

2.2 Le seuil de prépondérance : le critère que l’on oublie

La seconde condition — vos recettes locatives dépassent vos autres revenus d’activité — est celle que la plupart des propriétaires négligent. C’est pourtant elle qui détermine si vous êtes réellement LMP une fois le premier seuil franchi.

Voici trois exemples concrets pour illustrer :

Exemple A — 32 000 € de loyers meublés, 28 000 € de salaires : les deux conditions sont réunies → LMP automatique.

Exemple B — 30 000 € de loyers meublés, 50 000 € de salaires : première condition remplie (>23 000 €), mais deuxième non remplie → LMNP maintenu.

Exemple C — 26 000 € de loyers meublés, 0 € d’autres revenus d’activité (rentier vivant de dividendes) : première condition remplie, et comme les dividendes ne comptent pas dans les revenus d’activité, deuxième condition remplie aussi → LMP automatique, ce que beaucoup ignorent.

Point critique pour la location courte durée spécifiquement : selon les informations de l’URSSAF (urssaf.fr, campagne février 2026), pour les meublés de tourisme non classés en courte durée, le passage en LMP sur le plan social s’effectue dès que le chiffre d’affaires dépasse 23 000 €, avec une nuance importante sur le régime de cotisations selon le statut choisi (auto-entrepreneur, régime général ou indépendant).

2.3 Les nouveaux seuils micro-BIC issus de la loi Le Meur : une rupture majeure

Nuance critique : il ne faut pas confondre le seuil de basculement LMNP/LMP (23 000 €) avec les seuils du régime micro-BIC, qui ont été profondément modifiés par la loi Le Meur pour les revenus perçus à compter du 1er janvier 2025 et déclarés en 2026.

Pour les meublés touristiques non classés (Airbnb (LCD) sans classement), le seuil micro-BIC est passé à 15 000 € avec un abattement de seulement 30 % (contre 77 700 € et 50 % d’abattement auparavant). Pour les meublés classés, le seuil reste à 77 700 € avec un abattement de 50 %. Cette réforme change drastiquement l’intérêt du micro-BIC pour les loueurs de courte durée sans classement, et les pousse mécaniquement vers le régime réel. Pour en savoir plus sur les implications de ces changements sur vos revenus de location meublée, découvrez notre analyse des statistiques Airbnb 2025 et leur impact sur la rentabilité.

Important : si vous dépassez le nouveau seuil de 15 000 € en tant que meublé non classé, vous n’avez plus accès au micro-BIC. Vous devez obligatoirement déclarer au régime réel, ce qui implique de tenir une comptabilité, de déposer une liasse fiscale (Cerfa 2031 et 2033), et de travailler de préférence avec un expert-comptable. Bon point : au régime réel, vous pouvez amortir votre bien et vos équipements, ce qui peut ramener votre base imposable à zéro pendant plusieurs années.

3. Revenus de location meublée : quand bascule-t-on réellement en LMP ?

Comprendre la mécanique du basculement, c’est pouvoir l’anticiper ou, dans certains cas, le piloter activement. Beaucoup de propriétaires subissent ce passage sans l’avoir prévu. D’autres, au contraire, cherchent à l’éviter à tout prix alors que leur situation fiscale pourrait paradoxalement bénéficier du statut LMP. Voici comment analyser votre situation avec précision.

3.1 Comment calculer votre risque de basculement : la méthode en 4 étapes

Étape 1 : Additionnez toutes vos recettes brutes de location meublée. Incluez tous les loyers encaissés (courte et longue durée), charges comprises, pour tous les membres de votre foyer fiscal. N’oubliez pas : c’est le brut, avant toute déduction de charges ou de commissions.

Étape 2 : Comparez au seuil de 23 000 €. Si vous êtes en dessous : vous restez LMNP, pas besoin d’aller plus loin. Si vous êtes au-dessus : passez à l’étape suivante.

Étape 3 : Calculez vos autres revenus d’activité du foyer. Additionnez les salaires, pensions de retraite, traitements, BIC d’autres activités, BNC, rémunérations de gérance. Excluez dividendes, revenus fonciers.

Étape 4 : Comparez. Si vos recettes locatives meublées dépassent ce total → vous êtes LMP. Si vos autres revenus d’activité restent supérieurs → vous restez LMNP malgré le dépassement du seuil de 23 000 €.

3.2 Les situations à risque que vous ne voyez pas venir

Plusieurs configurations créent un risque de basculement LMP non anticipé que je peux lire régulièrement.

La retraite : un propriétaire qui part à la retraite voit ses revenus d’activité chuter. Si ses recettes locatives dépassent 23 000 € et > à sa pension, il bascule mécaniquement en LMP, parfois la même année de son départ. Un couple où l’un des conjoints prend sa retraite anticipe rarement cette conséquence fiscale.

L’accumulation progressive de biens : un propriétaire qui achète un deuxième bien voit ses recettes croître d’une année sur l’autre. Un passage de 18 000 € à 26 000 € de recettes — en apparence anodin — peut déclencher le basculement si les revenus d’activité ont stagné par ailleurs. Notez bien que ce risque s’amplifie si votre conjoint a réduit son activité professionnelle.

Le meublé de tourisme non classé à fort rendement : en zone touristique, un T3 bien positionné peut générer 28 000 à 45 000 € de recettes annuelles. Si votre foyer fiscal vit principalement de ces loyers, le statut LMP est inévitable — et il vaut mieux le savoir et l’anticiper que le subir. Pour optimiser vos revenus de location courte durée et piloter ces seuils, consultez nos conseils sur l’adaptation à la nouvelle stratégie tarifaire Airbnb.

3.3 Erreur à éviter : confondre le statut fiscal et le statut social

Un point de confusion très fréquent : en matière de cotisations URSSAF, la règle applicable à la location courte durée n’est pas strictement identique à la règle fiscale LMNP/LMP. Pour les meublés de tourisme non classés de courte durée, l’obligation d’affiliation aux cotisations sociales se déclenche dès que vos recettes annuelles dépassent 23 000 € — même si vous restez LMNP sur le plan fiscal parce que vos salaires restent supérieurs à vos recettes locatives.

Autrement dit : vous pouvez être LMNP sur le plan de l’impôt sur le revenu, mais devoir payer des cotisations URSSAF parce que votre chiffre d’affaires de location courte durée dépasse 23 000 €. Cette nuance est source d’erreurs irréversibles et de redressements coûteux.

J’ai réalisé une petite vidéo à ce sujet sur ma chaîne YouTube

⚠️ Vérifiez votre statut réel avant le 15 mai 2026

Depuis janvier 2026, l’URSSAF croise automatiquement vos données de plateformes avec vos déclarations fiscales. Si vous dépassez 23 000 € de recettes, vous devez vérifier votre situation avant le dépôt de votre liasse fiscale.

Votre checklist rapide de vérification de statut

☑ Recettes brutes annuelles de location meublée (foyer fiscal complet) : _________ €

☑ Étape 1 : Dépassez-vous 23 000 € ? Si non → LMNP confirmé

☑ Étape 2 : Autres revenus d’activité du foyer (salaires, BIC, BNC) : _________ €

☑ Étape 3 : Vos recettes locatives dépassent-elles ce total ? Si oui → LMP automatique

☑ Étape 4 : Votre bien est-il classé ou non classé ? (impact micro-BIC loi Le Meur)

→ Si vous êtes en zone critique (recettes entre 20 000 € et 40 000 €), consultez impérativement un expert-comptable spécialisé LCD avant le 15 mai.

Un redressement URSSAF sur 3 années peut atteindre 30 000 €. Un audit préventif coûte en moyenne 400 à 800 €. Le calcul est vite fait.

⚠️ Comprendre le risque de redressement URSSAF en LCD →4. Fiscalité location courte durée : les différences clés LMNP / LMP

La fiscalité de la location courte durée ne se résume pas à un taux d’imposition. Elle englobe le régime d’imposition des revenus, la gestion des déficits, l’accès aux amortissements et, depuis 2025, le traitement de la plus-value à la revente. Voici ce qui différencie concrètement LMNP et LMP sur chacun de ces points.

4.1 Régime d’imposition des revenus : BIC réel ou micro-BIC

Dans les deux cas — LMNP et LMP — vos revenus de location meublée sont imposés dans la catégorie des BIC. La différence ne porte donc pas sur la catégorie fiscale, mais sur les options disponibles et leurs effets réels sur votre imposition.

En LMNP, vous pouvez opter pour le micro-BIC si vos recettes restent sous les seuils applicables (15 000 € pour les meublés de tourisme non classés depuis la loi Le Meur, 77 700 € pour les meublés classés). L’abattement est alors respectivement de 30 % ou 50 %. C’est simple, sans comptabilité lourde, mais souvent pénalisant dès que vos charges réelles dépassent cet abattement forfaitaire. Pour les propriétaires en Airbnb (LCD) non classé dont les recettes atteignent 20 000 à 25 000 €, le régime réel simplifié devient presque toujours plus avantageux.

Au régime réel — disponible pour LMNP et LMP — vous déduisez l’intégralité de vos charges réelles : intérêts d’emprunt, frais de gestion, assurances, travaux, taxe foncière, frais de comptabilité, et surtout les amortissements du bien et du mobilier. C’est cet amortissement qui permet, dans la grande majorité des cas, de réduire votre bénéfice imposable à zéro pendant les premières années de détention. Important : les amortissements non utilisés une année sont reportables indéfiniment. Vous ne les perdez jamais.

4.2 Gestion des déficits : un avantage stratégique du LMP

C’est ici que les deux statuts divergent significativement, et que le LMP peut, dans certaines configurations, devenir un levier puissant.

En LMNP, si votre activité génère un déficit (charges supérieures aux recettes), ce déficit est reportable uniquement sur les bénéfices LMNP des dix années suivantes. Il ne peut pas s’imputer sur votre revenu global (salaires, autres revenus). C’est une limitation importante : si vous avez acquis un bien avec fort endettement et générez peu de revenus locatifs les premières années, ce déficit dort dans votre déclaration sans réduire votre impôt global.

En LMP en revanche, les déficits sont imputables sans limitation sur votre revenu global de l’année — et reportables sur les six exercices suivants si le revenu global est insuffisant. Concrètement : un LMP qui génère 15 000 € de déficit peut réduire ses 60 000 € de salaires à 45 000 € de revenu imposable, économisant ainsi entre 3 000 € et 6 900 € d’impôt sur le revenu selon sa tranche. Notez bien que ce mécanisme ne s’active pleinement que si les amortissements créent réellement un déficit comptable — et depuis la réforme 2025, l’impact à la revente doit être intégré dans le calcul global. Pour remettre en perspective ces évolutions fiscales avec les données de rentabilité du marché, consultez notre analyse des statistiques Airbnb 2025 sur les revenus et la rentabilité.

4.3 Le régime des plus-values : la vraie différence patrimoniale

Depuis la loi de finances 2025, le traitement de la plus-value LMNP a profondément évolué. Les règles applicables en LMP ont, quant à elles, toujours été distinctes et doivent être maîtrisées absolument avant toute décision de revente.

En LMNP, depuis le 15 février 2025, vous relevez du régime des plus-values des particuliers — mais avec la réintégration des amortissements dans la base taxable. Concrètement : votre prix d’acquisition fiscal est désormais diminué du cumul des amortissements pratiqués. Pour un bien acheté 200 000 €, amorti de 60 000 € sur dix ans, et revendu 260 000 €, la plus-value imposable n’est plus de 60 000 € mais de 120 000 €. L’impôt total (19 % + 18,6% de prélèvements sociaux) passe de 21 720 € à 43 440 €. L’abattement pour durée de détention s’applique toujours — exonération totale après 22 ans pour l’IR, 30 ans pour les prélèvements sociaux. C’est votre principal levier de réduction à long terme.

En LMP, la plus-value relève du régime des plus-values professionnelles. C’est fondamentalement différent : la plus-value à court terme (sur la fraction des amortissements déduits) est imposée au barème progressif de l’IR et soumise aux cotisations SSI — une double peine pour les exercices récents. La plus-value à long terme est imposée au PFU de 30 % (IR 12,8 % + prélèvements sociaux 18,6 %). En revanche, une exonération totale est possible si vous exercez en LMP depuis plus de 5 ans et si vos recettes des deux années précédentes sont inférieures à 90 000 €. Exonération partielle jusqu’à 126 000 €. Pour en savoir plus sur les conséquences concrètes de ces évolutions sur votre amortissement, lisez notre article sur la fin de l’amortissement LMNP en 2026.

5. Cotisations sociales LMP : le piège URSSAF que personne n’explique clairement

C’est le sujet qui fait le plus peur — souvent à juste titre. Mais sa mécanique est mal comprise, ce qui génère des erreurs dans les deux sens : certains surestiment l’impact des cotisations LMP et refusent des optimisations légitimes, d’autres les sous-estiment et subissent des redressements. Voici la réalité chiffrée.

5.1 La différence fondamentale : prélèvements sociaux vs cotisations SSI

En LMNP — hors location courte durée dépassant 23 000 € — vous payez des prélèvements sociaux au taux de 18,6 % depuis la loi de financement de la sécurité sociale 2026 (17,2 % pour les plus-values), calculés sur votre bénéfice imposable. Si vos amortissements ramènent ce bénéfice à zéro, vos prélèvements sociaux sont nuls. C’est la force majeure du régime réel LMNP : une optimisation double, revenus et charges sociales simultanément.

En LMP, vous relevez obligatoirement de la Sécurité Sociale des Indépendants (SSI). Les cotisations sont calculées sur votre bénéfice fiscal après cotisations sociales — un calcul itératif complexe. Le taux global varie entre 35 % et 45 % selon les branches (maladie, retraite de base, retraite complémentaire, allocations familiales, CSG/CRDS). Même en cas de résultat nul ou déficitaire, une cotisation minimale de 1 208 € par an s’applique, garantissant 3 trimestres de retraite. Ce n’est pas seulement une charge : c’est aussi une protection sociale réelle, ouvrant des droits à la retraite et à la maladie — ce que le LMNP n’offre pas.

5.2 Le calcul concret : ce que vous payez vraiment en LMP

Prenons un exemple réaliste en 2026. Vous êtes LMP, bénéfice fiscal de 35 000 € avant cotisations sociales.

Le calcul itératif donne : cotisations ≈ 35 000 € × 40 % = 14 000 €. Ce montant est déductible du bénéfice imposable. Votre base IR est donc 35 000 € − 14 000 € = 21 000 €. Vous payez 14 000 € de cotisations SSI + IR sur 21 000 € selon votre tranche marginale. Pour une TMI à 30 %, cela fait 6 300 € d’IR. Total : 20 300 € de prélèvements sociaux et fiscaux sur 35 000 € de bénéfice, soit un taux effectif de 58 %. À comparer avec le LMNP : 35 000 € × 18,6 % = 6 510 € de prélèvements sociaux + IR (6 300 €) = 12 810 €, soit 37 % de taux effectif.

L’écart est massif : 20 300 € contre 12 810 €, soit 7 490 € de charges supplémentaires à bénéfice identique. C’est cet écart que l’on retrouve, amplifié, dans nos études de cas. Attention toutefois : ce calcul ne tient pas compte du mécanisme d’imputation des déficits LMP sur le revenu global, qui peut inverser l’équation pour certains profils.

6. LMNP ou LMP plus rentable : comparatif chiffré selon votre profil

| Critère comparatif | LMNP (régime réel) | LMP (régime réel) | Avantage |

|---|---|---|---|

| Prélèvements sociaux sur bénéfice | 18,6 % du bénéfice net | 35-45 % du bénéfice (SSI) | LMNP |

| Cotisations si bénéfice = 0 € | 0 € (amortissements) | 1 208 €/an (forfait minimum) | LMNP |

| Imputation des déficits | Sur revenus LMNP uniquement (10 ans) | Sur revenu global sans limite | LMP (profils déficitaires) |

| Plus-value à la revente | Régime particuliers + réintégration amortissements depuis 02/2025 | Régime professionnel (PV court terme au barème IR) | LMP si détention > 5 ans et CA < 90 k€ |

| Exonération plus-value possible ? | Oui, après 22 ans (IR) / 30 ans (PS) | Oui, dès 5 ans si CA < 90 000 € | LMP (si conditions remplies) |

| Protection sociale (retraite, maladie) | Aucune (PS seulement) | Oui, droits SSI complets | LMP |

| Complexité comptable | Modérée (liasse 2031) | Élevée (expert-comptable conseillé) | LMNP |

| Charges totales sur 35 000 € bénéfice | ~12 800 € (IR 30 % + PS) | ~20 300 € (IR + SSI) | LMNP (-7 500 €) |

*Calculs indicatifs 2026, TMI 30 %, régime réel simplifié. Source : CGI art. 155, BOFIP, service-public.fr (mis à jour 20/02/2026). Consultez un expert-comptable pour votre situation personnelle.

Verdict selon votre profil :

- Propriétaire Airbnb avec recettes 20 000–50 000 € et salaires supérieurs : Le LMNP est presque toujours plus rentable. Les prélèvements sociaux à 18,6 % sur un bénéfice réduit par les amortissements génèrent une charge fiscale totale nettement inférieure au LMP.

- Investisseur fortement endetté en phase de montée en charge : Le LMP peut être stratégique si vos déficits sont réels et importants. L’imputation sur le revenu global peut générer une économie d’IR significative — à calculer précisément sur 5 ans.

- Propriétaire sénior avec recettes locatives comme revenu principal et horizon de revente à 5-7 ans : Analyse patrimoniale indispensable. Le LMP avec exonération de plus-value peut être très favorable — mais uniquement si les recettes restent sous 90 000 € les deux dernières années avant cession.

7. Plus-value immobilière : l’avantage souvent mal compris du LMNP

Depuis la réforme de février 2025, l’avantage LMNP sur la plus-value n’est plus aussi simple à évaluer. Il faut distinguer trois situations selon votre horizon de détention, vos amortissements cumulés et votre statut au moment de la vente. Un calcul erroné peut vous coûter plusieurs dizaines de milliers d’euros.

7.1 La réforme 2025 : ce qui a vraiment changé pour le LMNP

Avant le 15 février 2025, le LMNP bénéficiait d’un avantage exceptionnel : les amortissements déduits chaque année sur vos revenus locatifs n’étaient pas repris dans le calcul de la plus-value à la revente. Ce mécanisme, qualifié de « double amortissement », permettait de réduire l’impôt sur les loyers pendant des années et de payer une plus-value calculée comme si le bien n’avait jamais été amorti. C’est précisément cet avantage que la loi de finances 2025 a supprimé pour les ventes réalisées à partir de cette date, conformément à l’article 150 VB du CGI modifié.

Désormais, votre prix d’acquisition fiscal est minoré du cumul des amortissements effectivement déduits depuis l’achat. Résultat : la plus-value imposable augmente mécaniquement d’autant. Exemple concret : un T3 acheté 200 000 € à Lyon, loué en Airbnb pendant 10 ans sous le régime réel, avec 60 000 € d’amortissements cumulés. Revendu 280 000 €. Avant 2025 : plus-value de 80 000 €, impôt total ~29 000 € (après abattement 10 ans). Après 2025 : plus-value de 140 000 €, impôt total ~50 800 €. Différence : 21 800 € d’impôt supplémentaire sur la même opération.

Retenez ceci : les amortissements reportés — ceux qui n’ont pas encore été utilisés parce que vous avez été déficitaire — ne sont pas réintégrés. Seuls les amortissements effectivement déduits des recettes imposables sont concernés. C’est une nuance importante qui peut réduire l’impact de la réforme pour les propriétaires ayant peu imputé d’amortissements dans les faits.

7.2 Pourquoi le LMNP reste malgré tout avantageux à long terme

La réforme 2025 a certes alourdi la fiscalité de sortie, mais elle n’a pas supprimé les abattements pour durée de détention, qui restent les mêmes que pour n’importe quel particulier vendant un bien immobilier. Après 22 ans de détention, vous êtes exonéré d’impôt sur la plus-value. Après 30 ans, vous l’êtes également des prélèvements sociaux. Pour les investisseurs avec un horizon patrimonial long — 20 à 30 ans — la réintégration des amortissements perd une grande partie de son impact.

Par ailleurs, les amortissements déduits pendant la phase locative représentent une économie fiscale réelle, année après année, généralement bien supérieure au surcoût fiscal à la revente — surtout pour des détentions longues. L’enjeu est donc de ne pas raisonner uniquement sur la sortie, mais sur la rentabilité globale de l’opération sur toute la durée de détention. Pour anticiper les conséquences de la réforme sur votre stratégie LMNP, retrouvez notre analyse détaillée de la fin de l’amortissement LMNP en 2026.

7.3 LMP et plus-value : quand l’exonération totale devient accessible

En LMP, le régime de plus-value professionnelle offre une exonération totale sous deux conditions cumulatives : exercer le statut LMP depuis plus de 5 ans consécutifs, et avoir des recettes inférieures à 90 000 € lors des deux exercices précédant la cession. Si ces conditions sont remplies, vous ne payez aucun impôt sur la plus-value — ni sur la fraction court terme, ni sur la fraction long terme. Pour les meublés de tourisme classés, les seuils montent à 250 000 € pour l’exonération totale et 350 000 € pour l’exonération partielle. C’est un avantage considérable que certains propriétaires LMP planifient délibérément — en réduisant leurs recettes l’année avant la cession, en passant par exemple à un meublé longue durée.

📊 Simulez l’impact fiscal de votre statut avant de décider

Avant tout changement de statut ou toute revente, calculez le coût fiscal réel sur la durée complète de détention — revenus + cotisations + plus-value. Un écart de statut peut représenter 18 000 € d’impôts sur une même opération.

Les 4 chiffres à connaître avant de choisir votre statut

① Bénéfice fiscal annuel estimé (recettes − charges − amortissements) : _________ €

② Écart cotisations LMNP/LMP sur ce bénéfice (× 0,20 à 0,25 environ) : _________ €/an

③ Horizon de revente prévu : _____ ans → abattement plus-value applicable : _____ %

④ Amortissements cumulés à la date de revente estimée : _________ €

→ Multipliez l’écart ② par votre horizon en années. Comparez à l’impact ④ sur la plus-value. La différence est votre gain ou perte nette de statut.

Un expert-comptable spécialisé LCD peut réaliser ce calcul complet en 2 heures. Son coût annuel (600 à 1 200 €) est souvent largement amorti par les optimisations réalisées.

📊 Découvrir les données de rentabilité Airbnb 2025 →8. Les 5 erreurs fatales lors du passage LMNP vers LMP

Ces cinq erreurs reviennent très régulièrement dans les dossiers. Elles coûtent cher, parfois très cher — et elles sont presque toutes évitables avec une bonne information en amont.

Erreur N°1 : Ignorer le basculement automatique en LMP

De nombreux propriétaires croient encore qu’il faut « choisir » d’être LMP. Faux. Dès lors que vous remplissez les deux conditions cumulatives, vous êtes LMP automatiquement, rétroactivement au 1er janvier de l’année fiscale concernée. Aucune démarche n’est nécessaire pour basculer — mais beaucoup de démarches sont nécessaires pour s’y conformer.

Conséquence chiffrée : Un propriétaire LMP sans le savoir pendant deux ans sur un bénéfice de 30 000 €/an doit régulariser environ 10 800 € de cotisations SSI non versées (30 000 × 40 % × 2 − droits à déduction), auxquels s’ajoutent 10 % de majoration de retard et des intérêts de 0,2 %/mois. Le redressement peut dépasser 14 000 €.

Solution corrective : Vérifiez chaque début d’année vos deux seuils sur les revenus N−1. Créez un tableau de bord simple avec vos recettes brutes et les revenus d’activité de votre foyer. En cas de zone critique (recettes entre 18 000 € et 28 000 €), anticipez avec un expert-comptable dès octobre-novembre pour adapter votre stratégie avant le 31 décembre.

Erreur N°2 : Confondre revenu fiscal et revenu social pour le seuil de prépondérance

Nombreux sont ceux qui comparent leurs recettes locatives à leurs revenus imposables totaux — dividendes et revenus fonciers inclus. C’est une erreur de calcul qui peut conduire à croire que la condition de prépondérance n’est pas remplie alors qu’elle l’est.

Conséquence chiffrée : Un propriétaire qui se croit LMNP parce que ses 28 000 € de loyers sont inférieurs à ses 35 000 € de revenus totaux (dont 10 000 € de dividendes) est en réalité LMP — car ses revenus d’activité hors dividendes ne sont que 25 000 €. Sur trois ans, la différence de cotisations non payées peut dépasser 20 000 €.

Solution corrective : Appliquez strictement la définition légale : revenus d’activité = salaires + traitements + BIC d’autres activités + BNC + BA + rémunérations de gérance. Dividendes, revenus fonciers n’entrent pas dans le calcul.

Erreur N°3 : Ne pas adapter sa comptabilité au nouveau statut LMP

Le passage en LMP impose des obligations comptables spécifiques. Notamment l’immatriculation au guichet unique entreprises (guichet-entreprises.fr) pour les LMP non classés à compter de 2026, la tenue d’une comptabilité commerciale complète, et le dépôt d’une liasse fiscale 2031. Beaucoup continuent à déclarer comme en LMNP avec une simple annexe 2042-C-PRO.

Conséquence chiffrée : Une liasse fiscale incorrecte ou absente peut être requalifiée en taxation d’office. L’administration peut alors appliquer des majorations de 40 % sur les rappels d’imposition. Sur un bénéfice de 25 000 €, cela représente jusqu’à 3 500 € de pénalités supplémentaires.

Solution corrective : Dès le premier exercice en LMP, mandatez un expert-comptable spécialisé en location meublée. Son honoraire annuel (800 à 1 500 €) est intégralement déductible de votre résultat fiscal et vous protège d’erreurs déclaratives coûteuses.

Erreur N°4 : Vendre un bien LMNP sans avoir anticipé la réintégration des amortissements

Depuis le 15 février 2025, vendre sans avoir recalculé votre plus-value nette avec la réintégration des amortissements, c’est signer un chèque à l’aveugle. J’ai accompagné début 2025 une propriétaire de studio à Annecy qui avait planifié sa revente à 180 000 € avec une plus-value estimée à 40 000 €. Une fois la réintégration de ses 45 000 € d’amortissements calculée, la plus-value réelle était de 85 000 €, entraînant un impôt de 30 770 € — contre 14 480 € sans réintégration. Différence : 16 290 € qu’elle n’avait pas anticipés.

Conséquence chiffrée : Sur un bien amorti à 50 % de sa valeur et vendu avec une plus-value brute de 80 000 €, la réintégration peut doubler l’assiette taxable et augmenter l’impôt de 15 000 à 30 000 € selon la durée de détention.

Solution corrective : Avant toute promesse de vente, demandez à votre expert-comptable un calcul de plus-value intégrant la réintégration des amortissements effectivement déduits, les abattements pour durée de détention applicables, et votre quote-part terrain non amortissable. Prévoyez le montant sur un compte séparé.

Erreur N°5 : Croire que le LMP est toujours défavorable

C’est l’erreur inverse, et elle est aussi coûteuse. Certains propriétaires refusent de basculer en LMP par principe, sans analyser si leur situation spécifique pourrait en tirer parti. Un investisseur fortement endetté, avec des charges élevées et des déficits réels importants, peut économiser bien plus en LMP — grâce à l’imputation sur le revenu global — qu’il ne paierait en cotisations SSI supplémentaires.

Conséquence chiffrée : Un LMP avec 20 000 € de déficit annuel et une TMI à 41 % économise 8 200 € d’IR par an grâce à l’imputation sur son revenu global. Sur cinq ans : 41 000 € d’économies fiscales. Si ses cotisations SSI supplémentaires par rapport au LMNP représentent 4 000 €/an, le gain net LMP sur cinq ans est de 21 000 €. Pour piloter vos revenus Airbnb en optimisant chaque levier fiscal disponible, notre article sur les pièges du paiement différé Airbnb vous donnera des outils complémentaires de gestion de trésorerie.

9. Étude de cas : même bien, deux statuts, 18 000 € d’écart annuel

Ces trois cas sont représentatifs des situations que je constate régulièrement. Les données sont anonymisées mais les chiffres sont réels. Ils illustrent concrètement pourquoi le choix du statut — ou sa contrainte — peut transformer la rentabilité nette d’une même activité.

CAS PRATIQUE 1 : Sandrine – Studio Airbnb à Bordeaux (Profil débutant)

Situation initiale :

- Localisation : Bordeaux, quartier Chartrons

- Bien : Studio 28 m², acheté 155 000 €, meublé non classé

- Revenus actuels : 19 200 €/an bruts (Airbnb)

- Foyer fiscal : Sandrine + conjoint salarié à 48 000 €

- Problème : Hésitation entre micro-BIC et régime réel, inquiétude sur les seuils

Actions mises en œuvre :

- Audit de situation fiscal — identification du statut réel (LMNP confirmé, seuil de 23 000 € non atteint)

- Investissement : 350 € (consultation expert-comptable)

- Temps : 2 heures

- Passage au régime réel simplifié avec amortissements calculés (bâti + mobilier)

- Investissement : 780 €/an (expert-comptable)

- Temps : 1 journée de collecte documents

- Classement du bien en meublé de tourisme 1 étoile pour accéder au seuil micro-BIC de 77 700 € si nécessaire

- Investissement : 150 € (Gîtes de France ou Atout France)

- Temps : 3 heures

Résultats après 12 mois :

- Avant : Bénéfice imposable 8 200 € (micro-BIC 50 %), prélèvements sociaux 1 410 €, IR 1 640 €. Total : 3 050 €

- Après : Bénéfice imposable 1 100 € (régime réel avec amortissements 7 100 €/an), prélèvements sociaux 205 €, IR 220 €. Total : 425 €

- Gain net annualisé : 2 625 €/an (+86 %)

Leçon clé : “Je ne savais même pas qu’on pouvait amortir le bien. En une heure avec le comptable, j’ai économisé 2 600 € par an sur le même appartement.” — Sandrine, 38 ans, directrice de projet.

CAS PRATIQUE 2 : Marc – Deux T2 à Marseille (Profil intermédiaire)

Situation initiale :

- Localisation : Marseille, 2e arrondissement

- Biens : Deux T2, 35 m² chacun, achetés 125 000 € et 138 000 €

- Revenus actuels : 31 500 €/an bruts cumulés

- Foyer fiscal : Marc seul, revenus d’activité salariés de 27 000 €

- Problème : Dépasse les deux seuils → LMP automatique depuis 2024, sans le savoir

Actions mises en œuvre :

- Diagnostic de situation — confirmation du statut LMP rétroactif 2024

- Investissement : 500 €

- Temps : 1 journée

- Régularisation URSSAF 2024 — déclaration et paiement des cotisations en retard avec négociation d’un étalement

- Investissement : 6 200 € (cotisations 2024) + 420 € de majorations négociées

- Temps : 3 semaines de démarches

- Stratégie d’optimisation LMP : imputation du déficit 2025 (chargé à 105 % du résultat grâce aux amortissements) sur le revenu salarial → économie IR de 3 100 €

- Investissement : 1 100 €/an (expert-comptable)

- Temps : continu

Résultats après 18 mois :

- Avant : Redressement URSSAF 7 820 €, IR sur 31 500 € × 50 % (micro-BIC) = 4 725 €. Charges totales : 12 545 €

- Après : Cotisations SSI 2025 sur bénéfice réel 3 200 € = 1 280 €, IR réduit par imputation déficit : économie 3 100 €. Charges totales 2025 : 2 780 €

- Gain net annualisé (hors régularisation exceptionnelle 2024) : 9 765 €/an (+78 %)

Leçon clé : “La régularisation a été douloureuse, mais une fois en règle avec une vraie stratégie LMP, mes charges ont été divisées par cinq. J’aurais dû faire l’audit bien avant.” — Marc, 45 ans, commercial.

CAS PRATIQUE 3 : Isabelle – Portefeuille de 4 studios à Lyon (Profil expert)

Situation initiale :

- Localisation : Lyon, 6e et 7e arrondissements

- Biens : 4 studios, valeur totale 720 000 €, tous en LCD non classée

- Revenus actuels : 68 000 €/an bruts

- Foyer fiscal : Isabelle + conjoint retraité (pension 18 000 €)

- Problème : LMP depuis 3 ans, cotisations SSI lourdes (16 000 €/an), plus-value à anticiper sur 2 biens anciens, fiscalité à optimiser en vue d’une réduction progressive du parc

Actions mises en œuvre :

- Classement des 4 biens en meublés de tourisme 2 étoiles (seuils exonération plus-value passent à 250 000 €)

- Investissement : 600 € (4 classements)

- Temps : 2 semaines

- Réduction stratégique des recettes sur 2 biens via passage en longue durée temporaire, pour repasser sous 90 000 € deux années avant revente ciblée

- Investissement : temps de gestion + perte de revenus estimée 4 800 €/an sur 2 ans

- Temps : continu

- Structuration de la sortie patrimoniale : donation à enfants des 2 biens les plus anciens (exonération plus-value par disparition de l’assiette)

- Investissement : 3 800 € (frais notariaux)

- Temps : 3 mois

Résultats après 24 mois :

- Avant : Cotisations SSI 16 000 €/an, plus-value estimée 140 000 € par bien (avec amortissements cumulés), impôt revente estimé 45 000 € par bien

- Après : Cotisations SSI 2026 réduites à 8 400 € (bénéfice réduit par reclassement), exonération totale plus-value prévue sur 3 biens (LMP > 5 ans + CA < 250 000 €), donation 4e bien = 0 € de plus-value

- Gain net global sur 3 ans et stratégie de sortie : 118 000 € (cotisations économisées + impôt plus-value évité)

Leçon clé : “Le classement 2 étoiles a tout changé. Pour 600 € de démarches, j’ai sécurisé l’exonération totale de la plus-value sur 3 biens. C’est la meilleure décision patrimoniale de ces dix ans.” — Isabelle, 58 ans, cadre supérieure en reconversion partielle.

Guide fiscal LMNP LMP : comment choisir le bon statut en 2026 — plan d’action sur 60 jours

❓ FAQ : Tout comprendre sur la fiscalité LMNP et LMP en 2026

Quelle est la différence principale entre LMNP et LMP en 2026 ?

Réponse courte : En LMNP vous payez 18,6 % de prélèvements sociaux sur votre bénéfice ; en LMP vous êtes soumis aux cotisations SSI entre 35 et 45 %.

La frontière est automatique et définie par deux critères cumulatifs issus de l’article 155 du CGI : vos recettes brutes de location meublée dépassent 23 000 €/an ET représentent plus que vos autres revenus d’activité du foyer. Le LMNP est le statut de référence pour la majorité des propriétaires Airbnb. En 2026, deux nouveautés majeures renforcent l’enjeu de ce choix : la réintégration des amortissements dans le calcul de la plus-value LMNP (loi de finances 2025, applicable depuis le 15 février 2025) et la hausse du taux de prélèvements sociaux LMNP de 17,2 % à 18,6 % (LFSS 2026). Comprendre ces deux règles est indispensable avant toute décision patrimoniale.

Le seuil de 23 000 € pour le statut LMNP : comment le calculer exactement ?

Réponse courte : C’est le total brut de tous vos loyers meublés encaissés dans l’année, charges locataires comprises, avant toute déduction.

Trois points d’attention essentiels. Premier point : on retient le brut encaissé, et non le net reversé après commissions de plateformes. Si Airbnb vous verse 25 000 € et prélève 2 500 € de commissions, votre chiffre à retenir est bien 25 000 €. Deuxième point : ce seuil s’apprécie au niveau du foyer fiscal — les recettes de votre conjoint s’additionnent aux vôtres. Troisième point : pour la cotisation sociale spécifique à la courte durée, seules les recettes de location courte durée entrent dans le calcul des 23 000 €, pas celles de la location longue durée du même foyer. Source : service-public.fr, mis à jour le 20 février 2026.

Peut-on rester LMNP même avec plus de 23 000 € de revenus de location meublée ?

Réponse courte : Oui, si vos autres revenus d’activité du foyer sont supérieurs à vos recettes locatives meublées.

Le seuil de 23 000 € est une condition nécessaire mais pas suffisante pour basculer en LMP. La seconde condition — prépondérance des recettes locatives sur les autres revenus d’activité — doit également être remplie simultanément. Un médecin qui perçoit 90 000 € de revenus libéraux et 35 000 € de loyers meublés reste LMNP, même s’il dépasse largement les 23 000 €. En revanche, si ce même médecin passe à mi-temps (45 000 € de revenus) la même année, il bascule en LMP — sans aucune démarche de sa part. C’est pourquoi il faut recalculer sa situation chaque année, notamment en cas de changement professionnel dans le foyer.

Quelles sont les cotisations URSSAF à payer en statut LMP en 2026 ?

Réponse courte : Entre 35 % et 45 % de votre bénéfice fiscal, avec un minimum forfaitaire de 1 208 €/an même en cas de résultat nul.

En tant que LMP, vous êtes obligatoirement affilié à la Sécurité Sociale des Indépendants (SSI). Vos cotisations couvrent l’assurance maladie, la retraite de base, la retraite complémentaire et les allocations familiales. Le taux effectif tourne autour de 40 % du bénéfice réel, mais les cotisations sont elles-mêmes déductibles du bénéfice imposable — ce qui réduit l’assiette de l’impôt sur le revenu. Sur un bénéfice de 30 000 €, les cotisations représentent environ 12 000 €, réduisant la base IR à 18 000 €. En contrepartie, ces cotisations vous ouvrent de vrais droits sociaux que le LMNP n’offre pas. Point positif souvent ignoré : la cotisation minimale de 1 208 €/an valide 3 trimestres de retraite de base, même si votre résultat est nul grâce aux amortissements.

La réforme 2025 sur la plus-value LMNP : qui est vraiment concerné ?

Réponse courte : Tous les LMNP au régime réel qui revendent un bien à partir du 15 février 2025, quelle que soit la date d’achat.

La réintégration des amortissements dans le calcul de la plus-value s’applique à toutes les cessions intervenues après la promulgation de la loi de finances 2025, y compris pour des biens acquis il y a 10 ou 15 ans. Même les amortissements pratiqués avant 2025 sont réintégrés. Les LMNP au micro-BIC sont techniquement concernés par des amortissements forfaitaires, mais la réintégration pratique reste à clarifier juridiquement pour ce régime. Les biens en résidence de services gérée (étudiants, séniors) sont exclus de la réintégration. L’exonération totale après 22 ans de détention (IR) et 30 ans (prélèvements sociaux) reste applicable et constitue le meilleur bouclier à long terme contre cet alourdissement fiscal.

Comment éviter la requalification LMP et rester LMNP légalement ?

Réponse courte : En maintenant vos revenus d’activité du foyer au-dessus de vos recettes locatives, ou en restant sous le seuil de 23 000 €.

Plusieurs leviers légaux permettent de gérer le risque de basculement. Côté recettes : limiter le nombre de nuits disponibles en fin d’année si vous approchez du seuil, ou passer temporairement en longue durée sur un bien pour en retirer les recettes courtes du calcul. Côté revenus d’activité : un conjoint qui reprend une activité professionnelle ou augmente son temps de travail peut faire basculer la condition de prépondérance dans le bon sens. Attention — et c’est un point crucial — toute manipulation artificielle visant à contourner délibérément le seuil peut être requalifiée en abus de droit. La démarche doit répondre à une logique économique réelle, pas purement fiscale. Consultez un professionnel avant toute action de pilotage des seuils.

Quels sont les nouveaux seuils micro-BIC pour la location courte durée en 2026 ?

Réponse courte : 15 000 € de recettes annuelles avec 30 % d’abattement pour les meublés non classés ; 77 700 € avec 50 % d’abattement pour les meublés classés.

La loi Le Meur a profondément remodelé le micro-BIC pour la location courte durée. Pour les meublés de tourisme non classés (la grande majorité des locations Airbnb), le plafond est passé de 77 700 € à 15 000 €, et l’abattement de 50 % à 30 %. Résultat : un propriétaire qui génère 20 000 € de recettes non classées ne peut plus accéder au micro-BIC et doit obligatoirement déclarer au régime réel. Pour les meublés classés (1 à 5 étoiles, classement Atout France), les seuils restent à 77 700 € avec 50 % d’abattement. Le classement devient donc un enjeu fiscal direct. La procédure prend 2 à 4 semaines et coûte entre 100 et 250 € selon l’organisme certificateur.

LMNP ou LMP : quel statut est plus rentable pour un propriétaire Airbnb avec 35 000 € de recettes ?

Réponse courte : Le LMNP est presque toujours plus rentable à court terme si vos revenus d’activité restent supérieurs à vos recettes locatives.

Sur 35 000 € de recettes, avec 7 000 € de charges et 8 000 € d’amortissements annuels, le bénéfice imposable est de 20 000 €. En LMNP : 20 000 × 18,6 % = 3 720 € de prélèvements sociaux + IR selon TMI (30 % sur 20 000 € = 6 000 €). Total : 9 720 €. En LMP, mêmes données : cotisations SSI 20 000 € × 40 % = 8 000 €, déductibles → base IR 12 000 € → IR 3 600 €. Total : 11 600 €. Différence : 1 880 € en faveur du LMNP sur ce profil. Mais si le LMP génère un déficit et que vous pouvez l’imputer sur 40 000 € de salaires (TMI 30 %), l’économie IR peut dépasser l’écart de cotisations. Le guide fiscal LMNP LMP recommande donc une simulation personnalisée — la réponse varie selon votre TMI et votre situation de déficit.

Que se passe-t-il si je ne déclare pas mon basculement en LMP à l’URSSAF ?

Réponse courte : L’URSSAF peut vous redresser rétroactivement sur 3 ans avec des majorations de retard et intérêts pouvant représenter 15 à 25 % du montant dû.

Depuis janvier 2026, le croisement automatique des données Airbnb et Booking avec les déclarations fiscales permet à l’URSSAF d’identifier les loueurs en situation LMP non déclarés. Un redressement sur 3 exercices avec un bénéfice moyen de 25 000 €/an représente 25 000 × 40 % × 3 = 30 000 € de cotisations, majorées de 10 % pour retard (3 000 €) et d’intérêts de 0,2 %/mois (variable). Total possible : 35 000 à 40 000 €. La régularisation spontanée avant contrôle est systématiquement moins coûteuse que le redressement subi. L’URSSAF accepte généralement des plans d’étalement en cas de régularisation proactive. Pour connaître la procédure complète et vos droits en cas de contrôle, lisez notre guide complet sur les [redressements URSSAF en location courte durée](https://reussirsalocationcourteduree.fr/urssaf-location-courte-duree-redressement/).

Comment optimiser sa fiscalité location courte durée quand on est en zone tendue en 2026 ?

Réponse courte : En zone tendue, l’optimisation passe par le classement du bien, le régime réel et une gestion rigoureuse des seuils LMNP/LMP.

En zone tendue, des restrictions spécifiques s’appliquent — notamment la limitation à 120 jours par an pour les résidences principales et l’obligation d’enregistrement en mairie. Ces contraintes plafonnent mécaniquement vos recettes annuelles, ce qui joue en votre faveur pour rester sous le seuil de 23 000 €. Par ailleurs, le classement en meublé de tourisme reste accessible même en zone tendue pour les résidences secondaires. Il permet d’accéder à l’abattement de 50 % en micro-BIC, aux seuils d’exonération de plus-value LMP à 250 000 €, et à certains avantages de TVA sur les prestations complémentaires. Notez bien : la réglementation locale évolue rapidement. Vérifiez impérativement les règles spécifiques de votre commune via votre mairie ou service-public.fr avant toute décision.

CONCLUSION

La question LMNP ou LMP plus rentable n’a pas de réponse universelle — mais elle a une réponse précise pour chaque profil. Trois leviers résument l’essentiel de ce que vous venez de lire. Premièrement, les cotisations sociales : le LMNP à 18,6 % de prélèvements sociaux sur bénéfice reste structurellement moins coûteux que les cotisations SSI LMP (35-45 %), sauf si vos déficits sont importants et imputables. Deuxièmement, la plus-value : depuis le 15 février 2025, le LMNP a perdu son avantage historique du double amortissement, mais conserve l’exonération progressive par durée de détention — puissante à horizon 20 ans et au-delà. Troisièmement, les seuils : ils se déclenchent automatiquement, sans préavis, avec effet rétroactif au 1er janvier. Les ignorer coûte en moyenne entre 10 000 € et 35 000 € de régularisation sur trois exercices.

Sur le plan de l’investissement et du ROI, le régime réel LMNP reste le plus rentable pour la majorité des propriétaires Airbnb en zone urbaine ou touristique, avec un bénéfice imposable réduit à zéro ou quasi-zéro grâce aux amortissements. Sur 15 ans de détention, un bien de 200 000 € amorti correctement peut générer 60 000 € d’économies fiscales cumulées par rapport au micro-BIC. La réforme 2025 sur la plus-value alourdit la sortie — mais elle ne remet pas en cause l’attractivité de la phase d’exploitation.

L’enjeu de statut change tout à la basse saison et aux périodes creuses. Un LMNP avec bénéfice réel proche de zéro ne paie quasiment aucune charge sociale pendant une année difficile. Un LMP avec le même résultat paie 1 208 € minimum. Sur un parc de 3 biens, ce forfait peut représenter 3 600 € de charges annuelles incompressibles — quelle que soit la performance.

Mentions légales et disclaimer

Les informations de cet article sont fournies à titre informatif et pédagogique, basées sur mon expérience personnelle d’accompagnement de plus de 500 propriétaires depuis 2018 et l’analyse du marché français de la location courte durée.

Réglementation : Vérifiez les règles spécifiques de location courte durée applicables dans votre commune (enregistrement obligatoire, limitation 120 jours/an pour résidences principales, zones tendues avec autorisations préalables). Les sanctions pour non-respect peuvent atteindre 10 000 à 50 000 € d’amende. Consultez le site officiel de votre mairie ou service-public.fr.

Fiscalité : Les éléments fiscaux présentés sont valables au 22 février 2026. La fiscalité LMNP et LMP évolue annuellement — la loi de finances 2025 a notamment modifié le calcul de la plus-value (article 150 VB du CGI, applicable depuis le 15 février 2025) et la loi de financement de la sécurité sociale 2026 a ajusté les taux de prélèvements sociaux à 18,6 %. Consultez impérativement un expert-comptable spécialisé en location meublée pour optimiser votre situation fiscale personnelle.

Cotisations sociales : Les taux et modalités de calcul des cotisations SSI présentés sont issus des sources officielle URSSAF et service-public.fr (mis à jour le 20 février 2026). Ils sont fournis à titre indicatif. Votre URSSAF de rattachement reste le seul interlocuteur compétent pour valider votre situation individuelle.

Plus-value : Les calculs de plus-value illustratifs présentés dans cet article sont des exemples pédagogiques. Votre situation réelle dépend notamment de la date d’acquisition, des amortissements effectivement déduits, de la quote-part terrain, des travaux réalisés et du régime fiscal appliqué. Consultez un notaire et un expert-comptable avant toute décision de cession.

Responsabilité : Vous appliquez les stratégies présentées sous votre entière responsabilité. L’auteur et reussirsalocationcourteduree.fr déclinent toute responsabilité en cas de pertes financières, litiges, sanctions réglementaires, ou tout préjudice découlant de l’application des conseils de cet article.