Introduction

À deux mois de la deadline fiscale, êtes-vous certain de n’avoir rien oublié ? Entre la réforme de la loi Le Meur, les nouveaux abattements qui divisent votre rentabilité par deux, et les obligations déclaratives qui se multiplient, la clôture fiscale 2025 ressemble à un parcours du combattant.

Un seul document manquant, une case mal cochée, un formulaire envoyé après la date butoir, et ce sont potentiellement 150 € de pénalités qui s’ajoutent. Pire, une erreur dans le choix du régime fiscal peut vous coûter plusieurs milliers d’euros sur l’année. Les propriétaires qui maîtrisent leur clôture fiscale économisent en moyenne 3 500 € d’impôts par an, tandis que les autres laissent cet argent dans les caisses de l’État.

Cette check-list exhaustive vous guide jour après jour jusqu’au 5 mai 2026, date limite de dépôt de la liasse fiscale pour le régime réel. Suivez-la scrupuleusement, et transformez cette obligation administrative en opportunité d’optimisation fiscale.

Ce qui change concrètement pour votre Clôture Fiscale 2025

La réforme fiscale 2025 bouleverse les règles que vous appliquiez depuis des années. Ces changements impactent directement vos calculs, vos formulaires et vos stratégies d’optimisation.

Les Nouveaux Abattements qui Impactent votre Déclaration

Le tsunami fiscal annoncé est arrivé. Les abattements micro-BIC ont été rabotés de manière spectaculaire par la loi Le Meur, et vos revenus 2025 déclarés en 2026 sont directement concernés.

Pour les meublés de tourisme non classés, l’abattement forfaitaire chute de 50% à 30%, avec un plafond qui s’effondre de 77 700 € à 15 000 € de recettes annuelles. Concrètement, si vous générez 20 000 € de revenus locatifs, vous devez obligatoirement passer au régime réel en 2025. Plus le choix.

Pour les meublés de tourisme classés et chambres d’hôtes, l’abattement passe de 71% à 50%, avec un plafond abaissé à 77 700 € contre 188 700 € auparavant. La suppression de l’abattement complémentaire de 21% pour les zones rurales et stations de ski achève de rendre le micro-BIC bien moins attractif.

📊 Cas pratique – Impact sur votre fiscalité réelle :

Revenus locatifs 2025 : 25 000 €

Meublé non classé

TMI : 30%

Ancien régime (revenus 2024) :

- Abattement 50% = 12 500 €

- Base imposable = 12 500 €

- IR (30%) = 3 750 €

- PS (17,2%) = 2 150 €

- Total impôts = 5 900 €

Nouveau régime 2025 :

- Dépassement du plafond → Passage obligatoire au réel

- Avec 40% de charges réelles = 10 000 €

- Base imposable = 15 000 €

- IR (30%) = 4 500 €

- PS (17,2%) = 2 580 €

- Total impôts = 7 080 €

Augmentation de la charge fiscale : +1 180 € (+20%). Et encore, cet exemple suppose que vous avez correctement documenté toutes vos charges déductibles.

L’Obligation d’enregistrement qui arrive en Mai 2026

Au plus tard le 20 mai 2026, toutes les locations de meublés touristiques devront faire l’objet d’une déclaration auprès d’un téléservice national dédié. Cette formalité, gratuite en théorie, nécessite néanmoins du temps et de la rigueur.

Bien que cette obligation ne s’applique pas encore pour votre clôture 2025, vous devez anticiper. Les amendes administratives prévues sont dissuasives : 10 000 € en cas de défaut d’enregistrement, 20 000 € pour fausse déclaration.

💡 Astuce pro : Profitez de votre clôture fiscale 2025 pour préparer les éléments nécessaires à l’enregistrement 2026. Rassemblez dès maintenant les justificatifs de propriété, les preuves de conformité DPE, et les autorisations de changement d’usage si applicables.

La réintégration des Amortissements dans le Calcul des Plus-values

C’est le changement le plus sournois de 2025. Jusqu’à présent, les amortissements déduits en LMNP au régime réel ne pénalisaient pas la plus-value lors de la revente. Ce privilège disparaît pour les cessions réalisées à partir du 15 février 2025.

Désormais, les amortissements déduits pendant la période de location seront réintégrés dans le calcul des plus-values imposables. Cette harmonisation avec le régime LMP (Loueur en Meublé Professionnel) réduit l’avantage fiscal de l’amortissement sur le long terme.

⚠️ Attention piège : Si vous envisagez de vendre votre bien dans les 3-5 prochaines années, cette réforme modifie complètement vos calculs de rentabilité. Un amortissement de 60 000 € déduit sur 10 ans peut ajouter jusqu’à 15 000 € d’impôts lors de la revente.

⚖️ LMP ou LMNP 2025 : Quel Statut Choisir Après la Réforme ?

La réintégration des amortissements dans le calcul des plus-values LMNP change radicalement la donne. Le statut LMP, qui semblait réservé aux gros portefeuilles, devient désormais plus intéressant pour certains profils. Comprenez les seuils exacts, les avantages de chaque régime, et surtout, les pièges fiscaux à éviter absolument en 2025.

Notre analyse complète vous révèle les 7 critères décisifs pour choisir le statut optimal selon votre situation patrimoniale, avec des exemples chiffrés et les stratégies d’optimisation validées par des experts-comptables spécialisés.

📖 Découvrir le comparatif LMP vs LMNP 2025 →Calendrier chronologique : Les 12 Étapes Critiques jusqu’au 5 Juin 2026

La clôture fiscale ne se fait pas la veille de la deadline. C’est un processus structuré qui commence dès janvier et se termine début juin. Voici votre feuille de route mois par mois.

Janvier 2026 : Rassembler les documents de l’année écoulée

Mission du mois : Centraliser l’ensemble de vos justificatifs 2025 avant qu’ils ne se perdent dans vos emails et vos tiroirs.

Documents à récupérer impérativement :

- Tous les relevés de loyers perçus via les plateformes (Airbnb, Booking, Abritel)

- Les avis d’imposition de taxe foncière 2025

- Les factures d’assurance PNO (Propriétaire Non Occupant)

- Les charges de copropriété (appel de charges et régularisation annuelle)

- Les factures d’électricité, gaz, eau, internet

- Tous les justificatifs de travaux et achats d’équipement

- Les factures de ménage et de blanchisserie

- Les contrats de conciergerie ou gestion locative

- Les honoraires d’expert-comptable

🔍 Bon à savoir : Les plateformes comme Airbnb ne conservent l’historique complet que 18 mois. Téléchargez MAINTENANT vos relevés 2025 en CSV depuis votre tableau de bord hôte. Dans quelques mois, ces données pourraient être inaccessibles.

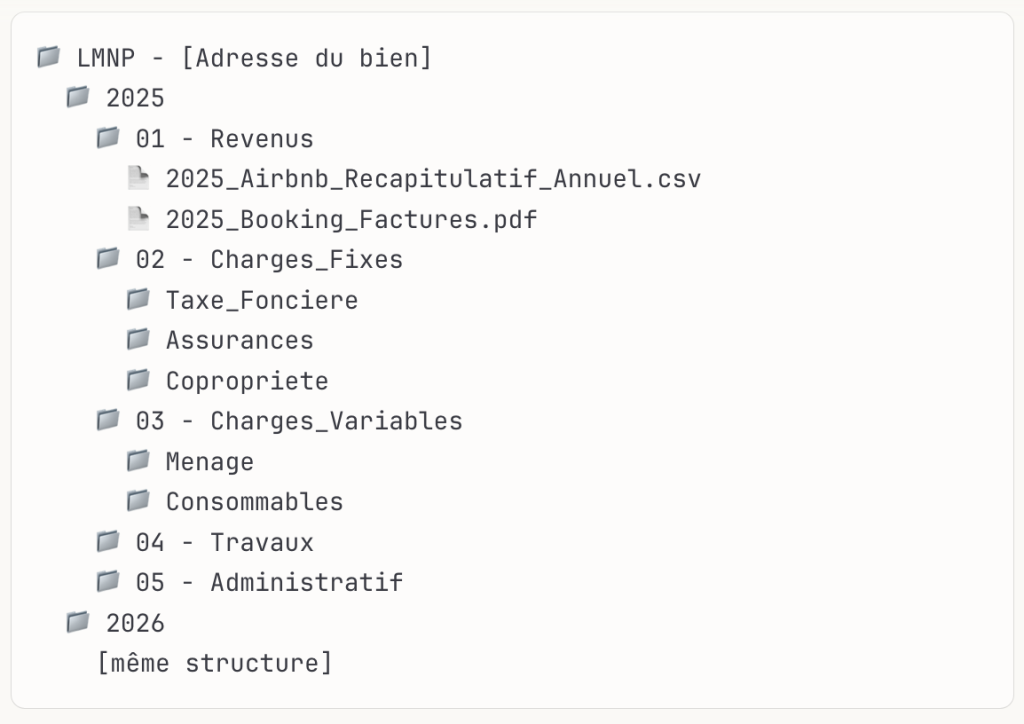

Action concrète : Créez un dossier “Fiscalité 2025” sur votre ordinateur avec des sous-dossiers par catégorie (Revenus, Charges fixes, Charges variables, Travaux, Administratif). Numérisez tous vos justificatifs papier immédiatement.

Février 2026 : Vérifier votre Régime Fiscal et Faire les Arbitrages

Mission du mois : Décider définitivement si vous restez au micro-BIC ou si vous basculez au régime réel.

Vérification obligatoire : Calculez précisément vos revenus locatifs 2025. Dépassez-vous les nouveaux plafonds (15 000 € pour non classés, 77 700 € pour classés) ? Si oui, le régime réel s’impose automatiquement.

Si vous êtes sous les plafonds, comparez les deux régimes :

- Micro-BIC : Calcul simple, abattement de 30% ou 50% selon votre situation

- Régime réel : Déduction de toutes vos charges réelles + amortissement du bien

Dans 85% des cas, le régime réel est plus avantageux dès que vos charges dépassent 40% de vos revenus locatifs. Or, entre le crédit, les charges de copropriété, les assurances, les travaux et l’amortissement, ce seuil est atteint rapidement.

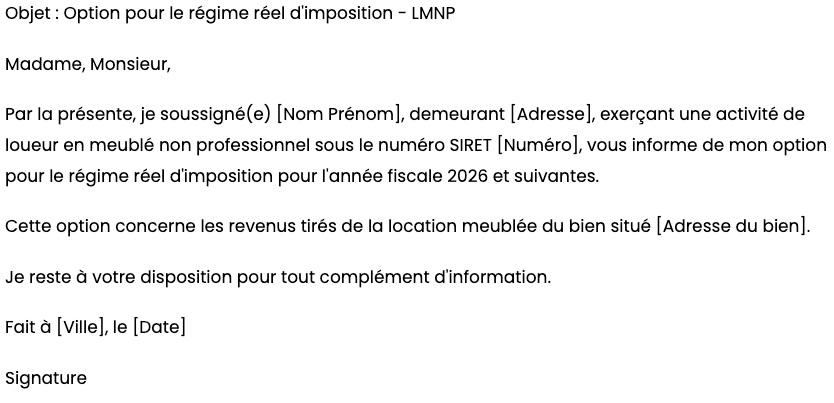

⏰ Deadline critique : Pour opter pour le régime réel en 2026 (si vous n’y êtes pas déjà), vous devez en informer votre Service des Impôts des Entreprises (SIE) AVANT le 1er février 2026 par courrier recommandé avec AR. Passé cette date, vous êtes bloqué au micro-BIC pour toute l’année 2026.

Modèle de courrier d’option pour le régime réel :

Mars 2026 : Finaliser votre comptabilité avec votre Expert-Comptable

Mission du mois : Si vous êtes au régime réel, transmettre tous vos documents à votre expert-comptable pour qu’il établisse votre liasse fiscale.

Si vous passez par un expert-comptable :

- Transmettez l’intégralité de vos documents avant le 1er mars

- Vérifiez qu’il a bien reçu tous les éléments (demandez un accusé de réception)

- Planifiez un rendez-vous de validation pour fin mars

Si vous gérez vous-même :

- Utilisez un logiciel de comptabilité LMNP agréé (Indy, JD2M, Nopillo, Ma Déclaration Meublée)

- Saisissez toutes vos opérations 2025

- Rapprochez vos comptes bancaires

- Calculez vos amortissements selon le plan établi

💡 Astuce pro : Les amortissements se calculent sur la valeur du bien hors terrain. Si vous n’avez pas de ventilation dans l’acte notarié, appliquez la règle des 80/20 : 80% pour la construction, 20% pour le terrain. Un bien acheté 200 000 € s’amortit donc sur 160 000 € sur 25-30 ans, soit 5 300 à 6 400 € d’amortissement annuel déductible.”Attention, cette répartition 80/20 est une moyenne ; demandez une attestation à votre expert-comptable ou vérifiez les prix du foncier dans votre ville pour éviter tout redressement.”

| Composant / Élément | Durée d’amortissement | Taux annuel moyen |

|---|---|---|

| Gros œuvre (Murs, charpente) | 30 à 50 ans | 2% à 3,33% |

| Façade et étanchéité | 20 à 25 ans | 4% à 5% |

| Installations électriques | 15 à 20 ans | 5% à 6,66% |

| Plomberie et sanitaire | 15 à 20 ans | 5% à 6,66% |

| Agencements et peintures | 10 à 15 ans | 6,66% à 10% |

| Mobilier (Cuisine, lit, canapé) | 5 à 10 ans | 10% à 20% |

| Électroménager et Hi-Fi | 5 ans | 20% |

Note : Le terrain n’est pas amortissable. Ces durées sont données à titre indicatif et doivent être validées par un expert-comptable.

Avril 2026 : Ouverture de la campagne déclarative

Mission du mois : Être prêt dès l’ouverture du service de télédéclaration.

10 avril 2025 : Mise en ligne des formulaires 2042 et 2042-C-PRO sur impots.gouv.fr. C’est le top départ officiel de la campagne déclarative.

Vérifications préalables :

- Votre numéro SIRET LMNP est-il à jour ? (visible sur votre avis CFE)

- Vos coordonnées bancaires sont-elles enregistrées pour le prélèvement automatique ?

- Avez-vous bien reçu la notification d’ouverture de votre déclaration en ligne ?

Si vous êtes au régime réel, ne commencez PAS à remplir la 2042-C-PRO maintenant. Attendez que votre liasse fiscale 2031-SD soit télétransmise. La DGFiP reporte automatiquement votre résultat (bénéfice ou déficit) depuis la liasse vers la 2042-C-PRO, ce qui évite les erreurs de saisie.

🔍 Bon à savoir : La déclaration automatique ne concerne PAS les revenus BIC (Bénéfices Industriels et Commerciaux). Même si vos salaires sont pré-remplis, vous devez impérativement compléter vous-même la section location meublée.

5 Mai 2026 : Deadline Liasse Fiscale (Régime Réel)

⏰ DATE BUTOIR ABSOLUE : Lundi 5 mai 2026 à 23h59 pour la télétransmission de la liasse fiscale 2031-SD et ses annexes 2033.

Cette échéance concerne uniquement les propriétaires au régime réel. C’est le 2ème jour ouvré suivant le 1er mai, conformément au calendrier fiscal des entreprises.

Documents à télétransmettre :

Le Formulaire 2031-SD (Déclaration de résultat) : C’est la pièce maîtresse. Elle résume si vous avez fait un bénéfice ou un déficit.

L’Annexe 2033-A (Bilan simplifié) : C’est la photo de votre patrimoine au 31 décembre (ce que vous possédez vs ce que vous devez).

L’Annexe 2033-B (Compte de résultat simplifié) : Le film de votre année. On y voit vos loyers encaissés et toutes vos charges déduites.

L’Annexe 2033-C (Immobilisations et amortissements) : C’est ici qu’on note la valeur de votre appartement et de vos meubles, ainsi que leur “usure” calculée.

L’Annexe 2033-D (Relevé des provisions) : Un document technique pour lister vos réserves et amortissements spécifiques.

L’Annexe 2033-E (Valeur ajoutée) : Elle sert à calculer certaines taxes locales. Même si elle est souvent à zéro pour nous, elle est obligatoire !

📊 Cas pratique – Remplissage de la liasse 2031-SD :

Voici les principales lignes à compléter :

Ligne AA : Chiffre d’affaires (total des loyers encaissés en 2025)

Ligne FC : Total des charges déductibles

Ligne GW : Dotations aux amortissements

Ligne HN : Résultat fiscal (AA – FC – GW)

Si HN est positif : bénéfice imposable

Si HN est négatif : déficit reportable sur les 10 années suivantes

⚠️ Attention piège : Les déclarants EDI (Échange de Données Informatisé) bénéficient de 15 jours supplémentaires, soit jusqu’au 20 mai 2026. Mais cette facilité nécessite un agrément préalable et l’utilisation d’un logiciel agréé. Si vous n’êtes pas sûr d’être EDI, considérez que votre deadline est le 5 mai.

20 Mai 2025 : Deadline Déclaration Papier

⏰ DATE BUTOIR : Mardi 20 mai 2025 à minuit (cachet de La Poste faisant foi).

Cette échéance concerne les contribuables qui n’ont pas accès à Internet ou qui résident dans une zone blanche. Dans les faits, moins de 2% des propriétaires utilisent encore la déclaration papier.

Important : Si vous déclarez sur papier, vous ne bénéficiez d’aucune prolongation liée à votre département. La date du 20 mai s’applique à tous, quelle que soit votre zone.

22 Mai 2025 : Deadline Déclaration en Ligne Zone 1

⏰ DATE BUTOIR : Jeudi 22 mai 2025 à 23h59 pour les départements 01 à 19 + non-résidents.

C’est la première vague de clôture pour la déclaration en ligne. Sont concernés les départements de l’Ain (01) à la Corrèze (19), ainsi que les propriétaires résidant à l’étranger mais possédant un bien en France.

Formulaire à compléter : 2042-C-PRO, section “Revenus des locations meublées non professionnelles”.

Au micro-BIC :

- Case 5ND, 5OD ou 5PD : montant brut des loyers pour meublés non classés

- Case 5NG, 5OG ou 5PG : montant brut des loyers pour meublés classés ou chambres d’hôtes

Au régime réel :

- Case 5NK, 5OK ou 5PK : bénéfice si résultat positif

- Case 5NZ, 5OZ ou 5PZ : déficit si résultat négatif

- Cases 5GA à 5GJ : déficits antérieurs reportables

💡 Astuce pro : Ne remplissez que les cases correspondant à votre situation. Multiplier les cases remplies (alors que vous n’avez qu’un seul bien) est une erreur fréquente qui peut déclencher un contrôle de cohérence automatique.

28 Mai 2026 : Deadline Déclaration en Ligne Zone 2

⏰ DATE BUTOIR : jeudi 28 mai 2026 à 23h59 pour les départements 20 à 54.

Seconde vague de clôture, de la Corse (2A/2B) à la Meurthe-et-Moselle (54). Vous disposez de 6 jours supplémentaires par rapport à la zone 1, mais la tentation de procrastiner est grande. Ne vous y laissez pas prendre.

Conseil : Si vous avez terminé votre déclaration avant le 22 mai, validez-la immédiatement. Attendre le dernier jour augmente le risque de bugs techniques ou de saturation du site impots.gouv.fr.

5 Juin 2025 : Deadline Déclaration en Ligne Zone 3

⏰ DATE BUTOIR FINALE : vendredi 5 juin 2026 à 23h59 pour les départements 55 à 976 (DOM-TOM inclus).

C’est la dernière échéance. Les départements de la Meuse (55) à Mayotte (976) ont jusqu’à ce jour pour finaliser leur déclaration en ligne.

⚠️ Attention piège : Le serveur impots.gouv.fr est systématiquement surchargé les derniers jours. En 2025, plus de 15 000 contribuables n’ont pas pu valider leur déclaration le 5 juin entre 22h et minuit à cause de la saturation. Ne prenez pas ce risque.

Stratégie recommandée : Validez votre déclaration au plus tard le 3 juin, 48h avant la deadline. Si un problème technique survient, vous aurez encore le temps de contacter le support fiscal.

Juillet-Août 2025 : Réception de l’Avis d’Imposition

Période de réception : Entre le 24 juillet et le 8 août 2026 selon votre département.

Vous recevez une notification par email dès que votre avis est disponible sur votre espace particulier. La version papier arrive quelques jours plus tard par courrier.

Vérifications immédiates :

- Le montant des revenus BIC correspond-il à ce que vous avez déclaré ?

- L’abattement micro-BIC (30% ou 50%) a-t-il été correctement appliqué ?

- Votre TMI (Tranche Marginale d’Imposition) est-elle cohérente ?

- Le montant total d’impôt calculé vous semble-t-il aberrant ?

Si vous détectez une anomalie, vous avez jusqu’au 31 décembre 2025 pour déposer une réclamation auprès de votre centre des impôts. Passé ce délai, la prescription s’applique sauf erreur manifeste de l’administration.

🔍 Bon à savoir : Près de 8% des avis d’imposition comportent des erreurs de calcul ou d’application d’abattement. Une vérification minutieuse peut vous faire économiser plusieurs centaines d’euros.

14 Septembre 2026 : Paiement du Solde de l’Impôt

⏰ DATE LIMITE : Lundi 14 septembre 2026 pour le paiement du solde d’impôt sur le revenu.

Si le montant de votre impôt excède vos acomptes mensuels ou trimestriels, vous devez régler la différence avant cette date.

Modes de paiement acceptés :

- Prélèvement automatique (à privilégier)

- Paiement en ligne sur impots.gouv.fr

- Chèque (possible uniquement si le montant est inférieur à 300 €)

⏰ Deadline critique : Pour un paiement par prélèvement, adhérez au service avant le 30 juin 2025. Passé cette date, seul le paiement en ligne sera possible.

14 Octobre 2026 : Taxe Foncière

⏰ DATE LIMITE : Mercredi 14 octobre 2026 pour le paiement par chèque ou espèces.

⏰ DATE LIMITE : Mardi 20 octobre 2026 pour le paiement en ligne.

La taxe foncière concerne tous les propriétaires, qu’ils louent ou non leur bien. Elle est due pour l’année entière par le propriétaire au 1er janvier 2026, même si vous vendez le bien en cours d’année.

Au régime réel, la taxe foncière est intégralement déductible de vos revenus locatifs. Conservez précieusement l’avis pour votre comptabilité 2025.

15 Décembre 2026 : Cotisation Foncière des Entreprises (CFE)

⏰ DATE LIMITE : Mardi 15 décembre 2026 pour le paiement de la CFE.

La CFE est due par tous les loueurs en meublé (LMNP et LMP) exerçant une activité habituelle au 1er janvier 2025. Vous en êtes exonéré la première année d’activité, puis vous la payez chaque année à partir de la deuxième année.

Exonération totale : Si vos recettes locatives annuelles ne dépassent pas 5 000 €, vous bénéficiez d’une exonération de CFE.

Montant variable : La CFE dépend de la valeur locative cadastrale de votre bien et des taux votés par votre commune. Le montant varie de 200 € à plus de 2 000 € selon les zones.

⏰ Deadline acompte : Si votre CFE N-1 était supérieure ou égale à 3 000 €, vous devez verser un acompte de 50% avant le 15 juin 2026.

Check-list Documentaire : Les 47 Points de Contrôle par Catégorie

Pour une clôture fiscale sans stress et sans oubli, voici la check-list exhaustive organisée par thématique. Imprimez-la et cochez au fur et à mesure.

Documents Relatifs à l’Activité (9 points)

□ Numéro SIRET LMNP obtenu lors de la déclaration initiale (formulaire P0i)

□ Justificatif de début d’activité (copie de la déclaration P0i envoyée au greffe)

□ Choix du régime fiscal documenté (courrier d’option pour le réel si applicable)

□ Attestation d’assurance PNO valide pour toute l’année 2025

□ Classement meublé de tourisme si applicable (certificat de visite Atout France)

□ Autorisation de changement d’usage si résidence secondaire en zone tendue

□ Déclaration en mairie si location courte durée (récépissé de déclaration)

□ Règlement de copropriété autorisant la location meublée touristique

□ Information du syndic de votre activité de location (accusé de réception)

Revenus Locatifs 2025(8 points)

□ Récapitulatif annuel Airbnb téléchargé en CSV depuis le tableau de bord hôte

□ Récapitulatif annuel Booking.com (onglet “Finances” > “Factures et paiements”)

□ Récapitulatif Abritel/VRBO si vous utilisez cette plateforme

□ Relevés bancaires de tous les comptes ayant reçu des loyers

□ Factures émises pour les réservations directes (site internet personnel)

□ Dépôts de garantie encaissés et restitués (à neutraliser comptablement)

□ Avoirs ou remboursements effectués suite à des annulations

□ Justificatifs des frais de service facturés séparément aux voyageurs

Charges Fixes Déductibles (12 points)

□ Taxe foncière 2025 (avis d’imposition complet)

□ Assurance PNO (attestation + preuve de paiement)

□ Charges de copropriété (appel de charges + régularisation annuelle)

□ Abonnements internet/téléphone dédiés au bien (factures mensuelles)

□ Abonnements TV/streaming (Netflix, Canal+, etc.) si inclus dans la location

□ Électricité (factures et preuves de paiement)

□ Gaz si applicable (factures et preuves de paiement)

□ Eau (factures du syndic ou du fournisseur)

□ Assurance loyers impayés si souscrite

□ Abonnement channel manager (type Smoobu, Lodgify, OwnerRez)

□ Abonnement logiciel de comptabilité LMNP (Indy, Nopillo)

□ Frais bancaires du compte dédié à l’activité locative

Charges Variables d’Exploitation (7 points)

□ Factures de ménage entre chaque location (prestataire ou auto-entrepreneur)

□ Blanchisserie (lavage draps, serviettes, torchons)

□ Consommables (produits d’entretien, papier toilette, savon, gel douche)

□ Petits équipements renouvelés (ampoules, batteries détecteurs fumée, piles télécommandes)

□ Accueil des voyageurs (frais kilométriques si vous vous déplacez)

□ Commissions plateformes (Airbnb, Booking) – visible sur les récapitulatifs annuels

□ Frais de service paiement (Stripe, PayPal pour réservations directes)

Travaux et Améliorations (5 points)

□ Factures de travaux d’entretien (peinture, plomberie, électricité, serrurerie)

□ Factures de travaux d’amélioration (rénovation cuisine, salle de bain)

□ Remplacement d’équipements (électroménager, literie, mobilier)

□ Diagnostic de Performance Énergétique (DPE) si réalisé en 2025

□ Autres diagnostics obligatoires (électricité, gaz, amiante, plomb, termites)

⚠️ Attention piège : La distinction entre “charges déductibles immédiatement” et “travaux à amortir” est cruciale au régime réel. Les travaux d’entretien/réparation se déduisent l’année de paiement. Les travaux d’amélioration/agrandissement s’amortissent sur plusieurs années (10-15 ans). En cas de doute, consultez votre expert-comptable AVANT de classer les factures.

💡 Astuce pro : Les commissions prélevées par les plateformes (3% côté hôte pour Airbnb, 15-18% pour Booking) ne sont PAS déductibles en micro-BIC car l’abattement forfaitaire est censé les couvrir.

Frais Financiers (3 points)

□ Tableau d’amortissement du prêt immobilier 2025 (fourni par votre banque)

□ Justificatifs des intérêts d’emprunt payés (relevés bancaires)

□ Frais de dossier et garantie du prêt si contracté en 2025

🔍 Bon à savoir : Seuls les intérêts d’emprunt sont déductibles, jamais le capital remboursé. Sur une mensualité de 850 €, peut-être seulement 250 € sont des intérêts déductibles, le reste étant du remboursement de capital.

Honoraires et Prestations Externes (3 points)

□ Honoraires d’expert-comptable (factures et preuves de paiement)

□ Honoraires d’avocat si litige avec un locataire ou le syndic

□ Frais de conciergerie (contrat + factures) si vous déléguez la gestion

Que faire en cas de retard ou d’erreur ?

Vous avez raté une deadline ? Vous découvrez une erreur après validation de votre déclaration ? Pas de panique, des solutions existent pour limiter la casse.

Retard de Déclaration : Pénalités et procédure de rattrapage

Pénalité standard : 10% du montant des droits dus si le retard ne dépasse pas 30 jours après la mise en demeure de l’administration.

Pénalité majorée : 40% si le retard dépasse 30 jours après mise en demeure, ou si vous n’avez jamais déposé de déclaration après plusieurs relances.

Intérêts de retard : 0,20% par mois de retard, calculés à partir du jour suivant la date limite de dépôt.

Procédure de rattrapage : Si vous êtes en retard, déposez votre déclaration dès que possible, même si la deadline est dépassée. Plus vous tardez, plus les pénalités s’accumulent. N’attendez PAS la mise en demeure de l’administration.

💡 Astuce pro : Si vous avez un motif légitime de retard (hospitalisation, décès d’un proche, sinistre majeur), joignez une lettre explicative à votre déclaration tardive. L’administration peut accorder une remise gracieuse des pénalités sur demande motivée.

Erreur sur la déclaration : déposer une déclaration rectificative

Vous avez validé votre déclaration en ligne et vous découvrez une erreur ? Vous pouvez corriger via une déclaration rectificative, mais les modalités diffèrent selon la nature de l’erreur.

Erreur en votre faveur (impôt sous-estimé) : Vous avez jusqu’au 31 décembre de l’année de dépôt pour corriger spontanément sans pénalité. Passé ce délai, l’administration dispose de 3 ans pour effectuer un rappel avec intérêts de retard.

Erreur en votre défaveur (impôt sur-estimé) : Vous avez jusqu’au 31 décembre de la 2ème année suivant la mise en recouvrement de l’impôt pour déposer une réclamation. Par exemple, pour l’impôt 2024 payé en 2025, vous pouvez réclamer jusqu’au 31 décembre 2027.

Procédure en ligne : Connectez-vous sur impots.gouv.fr > Votre espace particulier > “Accéder à la correction en ligne”. Le service est disponible jusqu’à mi-décembre de l’année de déclaration.

⚠️ Attention piège : Toute déclaration rectificative remplace intégralement la déclaration initiale. Vous devez donc re-saisir tous les montants, pas seulement ceux que vous corrigez.

Contrôle Fiscal : Comment réagir et se défendre

Un contrôle fiscal peut prendre trois formes selon la gravité des anomalies détectées :

1. Contrôle sur pièces (le plus fréquent) : L’administration vous demande par courrier de justifier certains montants. Vous avez 30 jours pour répondre. Aucun agent ne se déplace.

2. Examen de comptabilité : Un agent des impôts se rend à votre domicile ou chez votre expert-comptable pour vérifier votre comptabilité. Durée : 3 mois en moyenne.

3. Vérification de comptabilité : Contrôle approfondi sur plusieurs années (généralement 3 ans). L’agent peut vérifier l’ensemble de vos déclarations fiscales.

Vos droits pendant le contrôle :

- Vous pouvez vous faire assister par un expert-comptable ou un avocat fiscaliste

- Vous avez accès au dossier fiscal vous concernant

- Vous disposez d’un délai de 30 jours pour répondre à chaque demande

- Vous pouvez demander des délais supplémentaires si les demandes sont volumineuses

Les motifs de déclenchement les plus fréquents :

- Incohérence entre les revenus déclarés et les dépenses apparentes (train de vie)

- Évolution brutale et inexpliquée des revenus ou charges d’une année à l’autre

- Charges déduites anormalement élevées par rapport au chiffre d’affaires

- Déficit fiscal répété sur plusieurs années sans redressement

- Signalement par une plateforme (Airbnb, Booking) suite à un contrôle fiscal de la plateforme elle-même

💡 Astuce pro : Si vous recevez un avis de contrôle, contactez IMMÉDIATEMENT un expert-comptable spécialisé en fiscalité LMNP, même si vous gérez habituellement votre comptabilité vous-même. Les enjeux financiers d’un contrôle mal géré peuvent atteindre plusieurs dizaines de milliers d’euros.

Préparer sereinement la clôture 2026 dès maintenant

La clôture fiscale 2025 n’est pas terminée que vous devriez déjà penser à 2026. Voici comment transformer cette corvée annuelle en processus fluide et automatisé.

Mettre en place un système de classement Automatique

La clé d’une clôture sereine ? Ne jamais chercher un justificatif. Tous vos documents doivent être centralisés, classés et accessibles en 2 clics.

Solution recommandée : Créez une arborescence cloud avec nomenclature standardisée.

Automatisation : Configurez des règles Gmail pour transférer automatiquement vos factures (assurance, électricité, internet) vers Google Drive dans les bons dossiers. Gain de temps : 3-5 heures par an.

Anticiper les changements réglementaires 2026

La réglementation évolue vite. Trois changements majeurs se profilent pour 2026 :

1. Enregistrement obligatoire au plus tard le 20 mai 2026 : Toutes les locations meublées touristiques devront être enregistrées sur le téléservice national. Amende : 10 000 € en cas de défaut.

2. Extension du DPE aux locations courtes durées : Les logements classés G seront interdits à la location saisonnière dès le 1er janvier 2025 (c’est déjà le cas), suivis des classés F en 2028 et E en 2034.

3. Durcissement des quotas locaux : Les maires peuvent désormais limiter drastiquement le nombre de meublés de tourisme par quartier. Anticipez les évolutions de votre commune en suivant les débats du conseil municipal.

Programmer les 3 rendez-vous clés de l’Année

Pour ne plus jamais être pris de court, inscrivez dès maintenant ces trois rendez-vous dans votre agenda :

15 janvier 2026 : “Clôture fiscale – Rassembler tous les justificatifs 2025”

Durée : 3 heures

Action : Télécharger tous les récapitulatifs plateformes, scanner toutes les factures papier, vérifier qu’aucun document ne manque.

1er mars 2026 : “Clôture fiscale – Transmission expert-comptable”

Durée : 1 heure

Action : Transmettre le dossier complet à votre expert-comptable ou finaliser votre saisie comptable si vous gérez seul.

15 mai 2026 : “Clôture fiscale – Vérification et validation déclaration”

Durée : 2 heures

Action : Vérifier la cohérence de votre liasse fiscale ou de votre déclaration 2042-C-PRO, puis valider en ligne.

En programmant ces trois étapes, vous transformez une tâche stressante de dernière minute en processus maîtrisé et efficace.

Une clôture fiscale maîtrisée, c’est 3 500 € Économisés par An

La clôture fiscale 2025 n’est pas une formalité administrative parmi d’autres. C’est le moment où se joue une part significative de votre rentabilité locative. Entre optimisation fiscale légale, évitement des pénalités de retard, et déduction exhaustive des charges, la différence entre une clôture bâclée et une clôture maîtrisée représente 3 000 à 4 000 € par an pour un bien générant 25 000 € de revenus.

Les nouveaux abattements 2025 ont redistribué les cartes. Le micro-BIC, longtemps privilégié pour sa simplicité, devient un piège fiscal pour beaucoup. Le régime réel, réputé complexe, s’impose désormais comme l’optimum pour 85% des propriétaires en location courte durée.

Votre mission pour les prochains jours : imprimer cette check-list, la cocher ligne par ligne, et vous assurer que pas un seul justificatif ne manque à l’appel. Car en matière fiscale, ce ne sont pas les revenus qui comptent, mais ce qu’il en reste après impôts. Et cet “après impôts” se construit maintenant, document après document, jusqu’au 5 juin 2025.

Alors, combien allez-vous économiser cette année ?